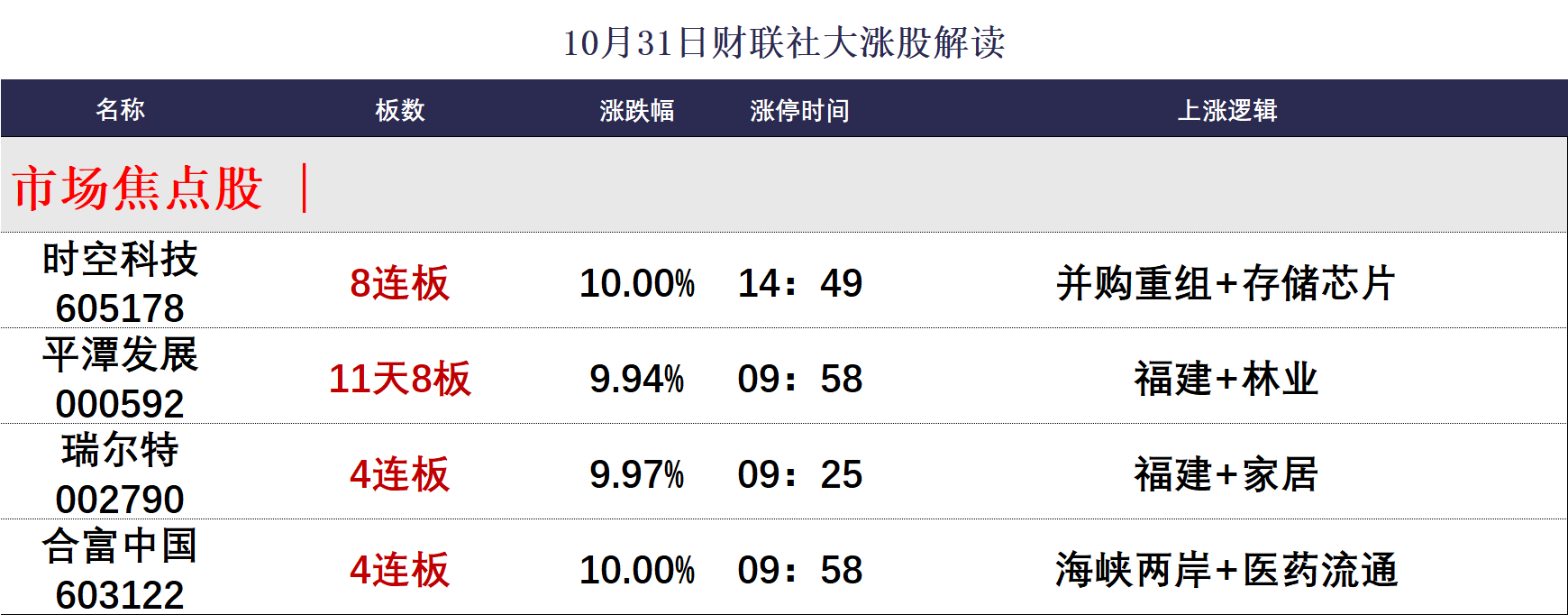

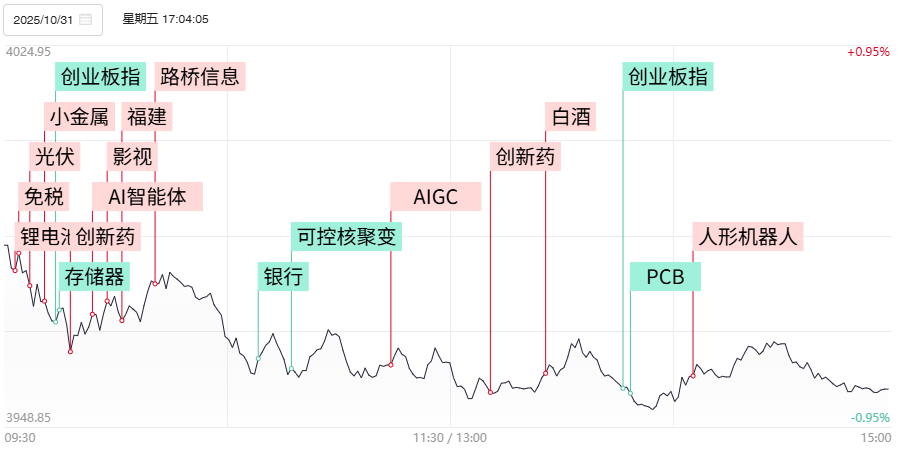

财联社10月31日讯,今日57股涨停,37股炸板,封板率为61%,时空科技8连板,瑞尔特、合富中国4连板,大中矿业3连板,平潭发展11天8板,海峡创新20cm 5天3板。今日市场震荡调整,创业板指跌超2%。沪深两市成交额2.32万亿,较上一个交易日缩量1039亿。板块方面,医药、影视院线、AI应用等板块涨幅居前,保险、存储芯片、CPO等板块跌幅居前。

人气及连板股分析

连板晋级率降至33.33%,连板接力方向整体两极分化,此前连续6日一字涨停实现晋级的最高标时空科技今日爆量分歧最终仍晋级8连板,此前5连板的亚士创能在内的三只连板股今日断板跌停。随着市场风偏持续下滑,科技、金融方向权重股重挫,胜宏科技等多股跌超10%,金融股西安银行、中国太保、华泰证券、广发证券均跌超4%。投机资金聚焦的福建本地股展开修复,人气股海峡创新、平潭发展双双实现反包涨停。此外北交所个股今日盘中再度活跃,北证50指数一度涨超4%,成分股国子软件一度涨超26%。市场风格出现剧烈高低切同时,容量抱团的瓦解也对小微盘股方向流动性形成正面改善。

主线热点

近期下游锂电需求回暖,10月份Top20电池厂电池排产环比增幅超20%,其中储能电芯占比超过40%。锂电池产业链延续近期高热度,其中受益六氟磷酸锂价格从8月份低点至今实现翻番,电解液概念股天际股份录得2连板,海科新源、江苏国泰、多氟多盘中触及涨停。与电解液保持高联动性的锂矿股同样维持强势,大中矿业晋级3连板,永兴材料一度触及涨停。不过从今日广期所碳酸锂主力期货盘中冲高回落尾盘一度跌超4%,表明市场对于未来江西等地部分矿区复产扩大供给仍心存畏惧。而电解液分支多数核心标的已经从低点至今完成翻倍,并向添加剂、隔膜等方向扩散,也标志着锂电池产业链阶段性普涨修复行情已经告一段落,不排除科技股方向高位股调整的负面情绪向,类似锂电池等近端热门赛道蔓延。

近日英伟达宣布将向AI编程公司Poolside投资最多10亿美元,"扩展AI生态系统"成为其对外投资的核心策略。此前OpenAI正筹备IPO,对该公司的估值或高达1万亿美元。此前表现落后的AI应用端今日大放异彩,信创、AI营销、网络安全均有不俗表现,福石控股、福昕软件、荣信文化、三六零等多股录得涨停。从技术发展层面看,国内外通用大模型性能持续优化提升效率的同时,算力成本的持续下降,对AI应用端企业的业绩加速兑现成为可能。从上市公司三季报看,福昕软件、蓝色光标等人气品种今年第三季度悉数实现扭亏为盈或净利润环比大幅增长。结合板块自身位阶和筹码结构且市值体量远低于硬件端,为资金在AI产业链中大规模“硬切软”成为可能。

10月30日,2025年国家医保谈判正式开启,此次国谈迎来多款市场关注的创新药,包括ADC等热门赛道以及高价抗癌药CAR-T等。随着多家创新药发布超预期三季报业绩,板块全天逆势大涨,三生国健、舒泰神20厘米涨停,广生堂、百利天恒、荣昌生物等前期人气股悉数大涨超10%。从CS创新药以及恒生港股通创新药指数看,在9月9日双双见顶后,这两大指数调整幅度分别超15%以及20%。而作为全球创新药企估值锚的标普生物科技以及纳斯达克生物科技ETF均在同期双双涨超10%,国内与美股两大市场创新药板块的持续背离走势后,板块本身具备较强的估值修复需求。除去医保国谈对板块基本面的支撑外,冬季流感高发季来临,抗流感疫苗和药物的需求边际高增长仍对抗病毒产业链情绪面形成支撑,整个医药板块的高成长以及偏防御属性仍容易得到部分成长赛道资金的青睐。

国家发改委在新闻发布会表示,将推出一批促进生活性服务业发展的硬招,今年前三季度居民人均服务性消费支出提升至46.8%。此外财政部、商务部等五部门发布通知,明确自2025年11月1日起完善免税店政策。多项促消费政策提振下,大消费概念呈现多点开花轮动反弹,低价白酒概念股中锐股份录得2连板,海南发展、海汽集团一度触及涨停。尽管主流白酒企业发布的第三季度业绩整体不尽人意,但古井贡酒、迎驾贡酒、舍得酒业、泸州老窖均逆势涨超3%。临近春节消费旺季,或仍对于白酒企业业绩的环比止跌形成实质性利好。但大消费板块相较于AI应用以及创新药两大超跌方向表现仍相对落后,短期从高位硬科技方向溢出的流动性仍更愿意去风格相对近似的成长性赛道。

后市展望

市场今日全天呈现八二分化行情,科技、大金融等前期容量抱团方向的瓦解,拖累各大分类指数不同程度收跌,其中双创指数均跌超2%,但个股却有超3700股飘红,但非ST涨停个股仍不足60家,硬科技方向遭遇集中抛售仍对市场追高热情形成制约。从各主要指数看,目前仍处于月线布林上轨的上方,因此目前月线级别上升趋势仍并未遭到破坏,从日线方面看,沪指在完成向下回补本周一跳空缺口后,关注20日均线附近支撑指数反身向上重拾升势,而双创指数10周均线附近的得失,成为现阶段能否维持强势的重点。

今日涨停分析图