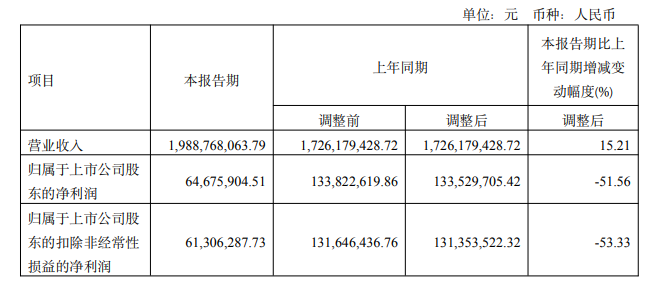

4月14日,五洲特纸(605007)发布一季报,公司2025年第一季度实现营业收入19.89亿元,同比增长15.21%;归母净利润为6467.59万元,同比下降51.56%;扣非净利润为6130.63万元,同比下降53.33%。

对于净利下滑,五洲特纸表示,主要系成本下降幅度小于售价下降幅度所致。此外,公司经营性现金流同比减少133.18%,主要是净利润下滑以及股份(定向增发)增加所致。

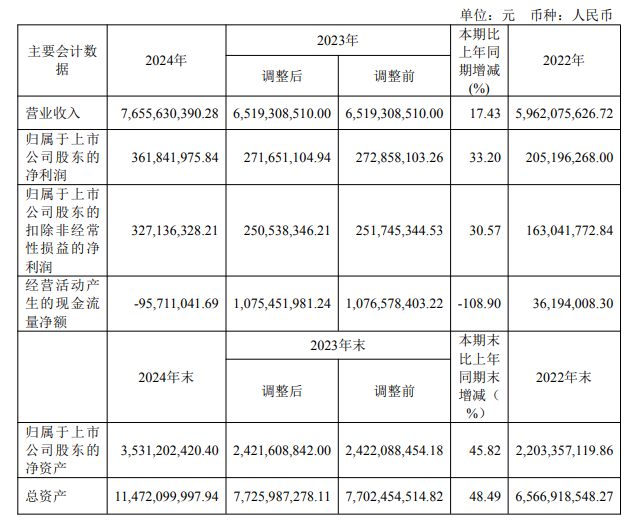

日前,五洲特纸刚交出营收净利双增的年度成绩单。公司2024年实现营业收入76.56亿元,同比增长17.43%;归母净利润为3.62亿元,同比增长33.20%;扣非净利润为3.27亿元,同比增长30.57%。

五洲特纸表示,2024年全年,公司完成机制纸产量149.90万吨,销量146.55万吨,同比增长40.82%和38.72%。公司湖北基地三条生产线相继投产,致产销量和销售收入增加;公司实施降本增效管理,致利润回升。

但在业绩增长良好的年报背后,该公司藏着第四季度净利和现金流骤减、资产负债率高企、新增产能消化不及预期等隐忧。

记者注意到,公司2024年经营性现金流同比减少108.90%至-9571.10亿元,五洲特纸称,主要是主要系湖北基地、江西基地扩建,公司将销售商品收到客户的银行承兑票据用于背书支付工程设备款导致销售商品收现减少。

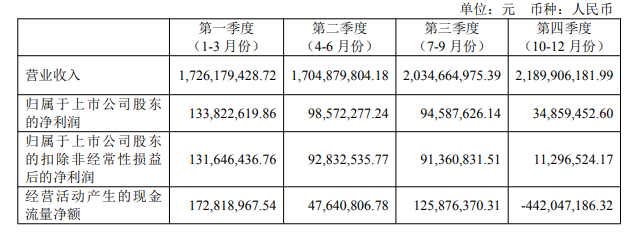

具体季度来看,五洲特纸2024年的经营性现金流在第四季度突然降至-4.42亿元,尽管第四季度营收创下全年新高,但归母净利润却大幅缩水,仅相当于第一季度的“零头”。公司四个季度的归母净利润分别为1.34亿元、0.99亿元、0.95亿元、0.35亿元。

年报披露,公司资产负债率较高,与公司目前处于高速发展期有关。公司债务主要以短期借款、长期借款、应付账款等债务为主,如遇银行压缩信贷规模或出现借款集中到期,则会给公司资金管理带来较大压力,若不能通过其他融资方式获得资金,则可能存在资金短缺的风险,将会对公司生产经营稳定性造成不利影响。

截至2024年末,五洲特纸总负债为79.17亿元,资产负债率为69.01%,和2023年相比均有所增加。2025年一季度末,公司的负债总额增加至80.61亿元,资产负债率有所减少,为68.99%。

五洲特纸还提示新增产能消化不及预期的风险。公司在建项目较多,随着在建项目逐步建成投产,若未来公司产品及其下游产品的市场需求发生重大变化,或其需求量低于预期,则新增产能可能面临难以消化的风险,进而影响公司的业务规模和收入水平。

二级市场上,截至14日收盘,五洲特纸上涨0.34%报11.88元/股,总市值为56.66亿元。和2020年12月的高位相比,公司股价已跌超六成。