洛阳钼业全称叫做洛阳栾川钼业集团股份有限公司,注册地在河南省洛阳市,股票2012年在上交所上市,公司的控股股东是鸿商产业控股集团有限公司,实际控制人是于泳,组织形式属于大型民企,审计机构是德勤华永会计师事务所。

行业分类

申万一级行业:有色金属(137家)

申万二级行业:工业金属(60家)

申万三级行业:铜(16家)

主要概念

洛阳钼业主要涉及到的概念有小金属概念,磷化工,稀缺资源,黄金概念。

股东数量

股价历史表现

核心业务逻辑

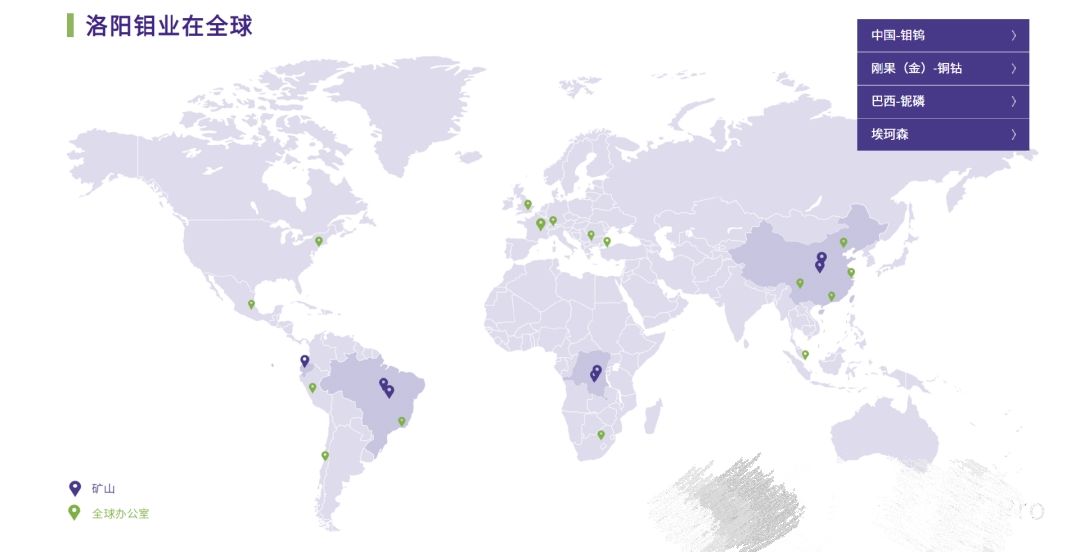

洛阳钼业的核心生意很简单,把非洲最便宜的铜钴矿石挖出来,通过子公司IXM倒手,快进快出换成现金。IXM是洛阳钼业在2019年以5.18亿美元收购的瑞士金属贸易平台,总部设于日内瓦,业务网络覆盖全球80多个国家,是全球第三大基本金属贸易商,仅次于嘉能可和托克。洛阳钼业通过IXM将自产铜、钴等产品销往全球,形成“矿业+贸易”双轮驱动格局。

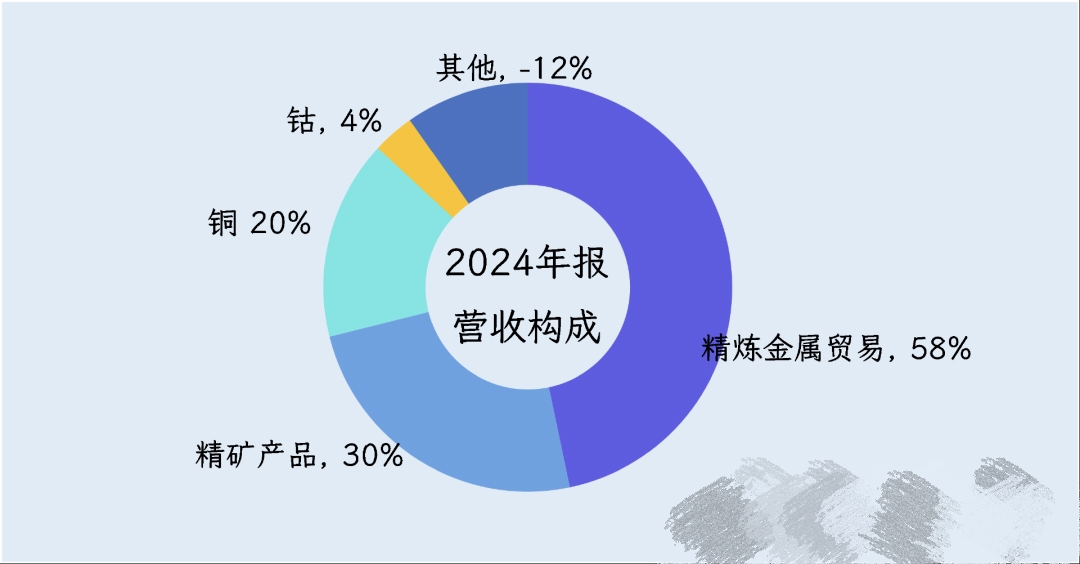

公司最重要的产品是铜,这块业务占总营收的20%,营收420亿元。铜的生产过程很简单:先在刚果(金)自家矿坑里挖矿石,采选后得到铜精矿,直接送进旁边的湿法冶炼厂,出来就是伦敦金属交易所注册品牌的阴极铜,随后交给IXM,按伦敦现货月均价加升贴水卖给全球贸易商和下游铜材厂,宁德时代、格林美这些电池厂也在客户名单里。

第二块是钴,2024年卖了87亿元,占总营收4%左右。钴和铜是连体婴,刚果(金)的铜矿里伴生钴,采铜时顺手把钴也浸出来,做成氢氧化钴,同样通过IXM卖给下游钴盐厂和正极材料厂。

洛阳钼业财报里有一块“精矿产品”的业务,这个“精矿产品”并不是单一矿石,而是所有经过处理后,金属品位提高到可以进冶炼厂的初级矿产品,对外真正能批量卖钱的只有钼精矿和钨精矿,铜精矿、铌精矿、磷精矿虽然也被列进这一栏,却全部内部消化。由于内部转移要作价,它们在报表里重复出现一次,导致“精矿产品收入”看似占比三成,其实对外销售份额很小。

公司还有一块金属贸易业务,营收占比很大,2024年做了1890亿元营收,但毛利率只有2.6%,基本属于“走量”生意。2024年IXM净利润13.5亿元,净利率只有0.7%,但提供了矿山产品的全球销售渠道和现金流。

这里我们偏个题,解释下为什么洛阳钼业几块收入加起来不等于100%,这其实是因为利润表把“内部交易”也摆上台面。洛阳钼业的矿山和贸易是左手倒右手:刚果挖出的铜先按内部价卖给IXM,IXM再对外卖,这笔收入在合并报表里被记了两次,最后再把内部那部分抵销掉。

年报只给“抵销前”比例,于是出现加总超100%的错觉,这也是因为现行《年报格式准则》只要求披露“营业收入、营业成本、毛利率”三项,且需要对占比10%以上的分项进行列示;至于这块收入里有多少是内部卖给自己,监管只要求把抵销总额放在脚注,公司就算合规。

在产业链中的位置

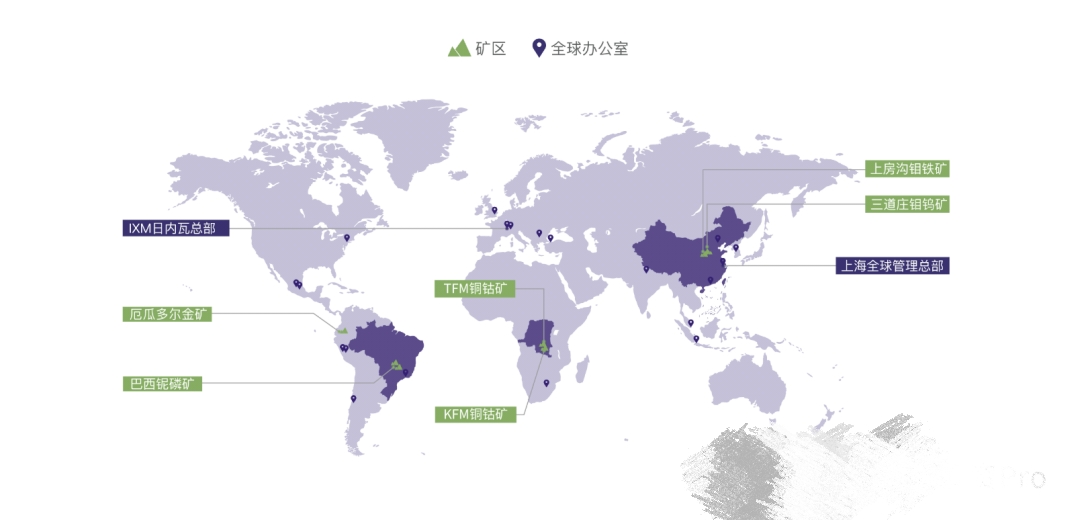

洛阳钼业在产业链里的位置可以一句话概括:蹲在矿坑边,把原矿直接变成可交割的金属,然后一手塞给交易所仓库,一手塞给终端工厂,中间不经过任何“必须被卡脖子”的环节。

具体看,它位于最上游,资源自给率超过90%。铜钴业务在刚果(金)拥有两座世界级矿山,从爆破、采选到湿法冶炼全部自己干,出来就是伦敦金属交易所可交割的阴极铜和氢电池级氢氧化钴。换句话说,别人眼里的原材料就是它的自产成品,它不需要向上游买料,也不会被冶炼厂薅一道加工费。

往下游走,它也不碰深加工。铜钴交给IXM,铌铁就地卖给巴西钢厂,磷肥直接卖给区域化肥混配商,因为产品是高度标准化的大宗金属,价格完全公开,它没法像消费品公司那样搞品牌溢价,但好处是库存当天就能变现,没有账期,也没有“客户集中”风险,前五大客户只占营收13%,最大单一客户不到3%。

所以公司的议价能力要分两头说。对上游,它自己就是矿山,不需要谈判,成本曲线由地质品位决定,别人抢不走。对下游,金属价格它说了不算,只能随行就市,但它掌握两样东西:一是现货量足够大,IXM一年贸易340万吨铜,全球前三,可以随时调节区域升贴水;二是物流和信用,IXM在全球主要仓库都有仓单,能给下游提供融资、点价、背对背对冲,这些服务让买家愿意多掏每吨30–50美元的升水。升水看起来不多,乘以几百万吨就是十几亿的稳定差价,相当于把“市场价”包装成“市场价+服务费”,这就是它唯一能争取的议价空间。

竞争对手

洛阳钼业的核心对手分三类:手里有矿的国际巨头、同样“走出去”的中国军团,以及专注于某一金属的垂直公司。

在铜钴主战场,洛阳钼业2024年钴产量11.4万吨,全球市占率约37%,位居第一;铜产量65万吨,首次跻身全球前十。瑞士嘉能可仍然保持“仓储+物流+衍生品”三位一体的贸易护城河,但矿山端增量有限,钴份额已降到13%左右,更多通过期货套保和全球物流网络赚取稳定价差。欧亚资源依靠刚果(金)RTR尾矿再选项目维持约7%的钴市场份额,体量不大但现金流稳健,是长期陪跑者。

中国阵营里,紫金矿业把金、铜、锌做成7000亿市值平台,2024年自有矿山产铜107万吨,资源禀赋和融资能力均领先洛阳钼业一个身位,非洲、南美项目经常在同一本可研报告里出现,是国资背景下的“全金属超市”。华友钴业走“上游矿山+下游前驱体”垂直路线,印尼镍钴项目正快速爬坡,资源端并不弱势,通过一站式原料包深度绑定电池厂,主动延伸价值链以锁定销量。

钼钨领域,洛阳钼业面对的是厦门钨业、中钨高新、章源钨业等国内老对手,它们掌握华南、华中大批钨矿山和APT冶炼产能,常常同步压价出货。国际市场里,美国肯纳金属、日本东曹占据高端钨粉、钨丝赛道,品牌溢价高。

总体来看,洛钼的竞争对手名单很长,但真正能在资源规模、融资能力、贸易渠道三条线同时发力的,目前只有嘉能可和紫金矿业,其余公司要么缺矿,要么缺现金,要么缺全球销售网络,短期内难以复制洛钼“矿山+贸易”的协同模型。

财务情况

洛阳钼业2024年的成绩单可以用“放量又放利”来概括,全年营收首次站上两千亿台阶,达到2130亿元,增速14%,主要推手是刚果金两座铜钴矿的产能全开,铜产量冲到65万吨,一口气挤进全球前十,钴产量也翻倍到11万吨。

利润端的表现比营收更猛,归母净利润135亿元,同比增六成,核心原因是规模摊薄成本,矿山毛利率抬升近5个百分点,费用也省下十个亿,结果净利率从4%提到7%以上,净资产收益率突破20%,放在有色圈里,次于紫金,好过大多数同行。

负债端的变化同样显眼,有息负债减少、账上现金增加,资产负债率跌破50%,经营现金流323亿元,相当于去年两倍,利息保障倍数超过7倍,短期和长期偿债都无需担忧。

2025年半年报业绩

公司上半年营业收入达到948亿元,同比下降8%。归属于上市公司股东的净利润为86.7亿元,同比增长60%,创下同期历史新高。经营活动产生的现金流量净额为120亿元,同比增长11%。

行业情况

行业情况方面,我们就简单说两点,一是供给有缺口。2025年的铜和钴,正从传统工业金属变成新能源时代的“基础设施”。电动车、电网升级、甚至AI算力中心,都在把导电性强、能量密度高的铜钴需求推向新量级。国际能源署估算,到2035年全球原生铜缺口可能达到三成,相当于每年少掉一个智利的产量;而钴的供应更集中,刚果金一国就占了全球四分之三,任何出口节奏变化都会直接反映在价格上。

二是国际形势很复杂,今年二月,刚果金暂停钴出口四个月,伦敦金属交易所钴价两个月内飙涨6成,库存迅速下降,市场第一次真切感受到“一句话就能让价格起飞”的供给脆弱性。国际形势我们就不分析了,主要也是因为我们也分析不明白,反正就是很复杂的样子。

总的来说,铜已被称为“电气化的新石油”,钴则是“高能量密度的维生素”,两者都进入由新能源驱动的长周期缺口,供给端任何风吹草动都会被市场放大。

不得不了解的公司发展史

这家公司的前身是1969年在河南栾川县建的一个小型钼选厂,栾川这地方钼矿资源很丰富,储量在亚洲排名第一、世界排名前三。但在90年代末,受金融危机影响,钼价下跌,企业到了非常困难的境地,据传当时约半数员工轮岗放假。转机出现在2003年,当地政府决定对企业进行改革,引入外部投资者。上海鸿商产业控股集团最终注资大约1.8亿元,成为第二大股东,这是第一次混合所有制改革。这次混改后,企业很快扭亏为盈。

2007年,公司在香港联交所上市,募集了大量资金。2012年,公司又在上交所上市,成为少数A+H股上市的有色金属企业。2014年,上海鸿商进一步增持股份,成为第一大股东,企业由国有控股转为民营控股。这次改革后,公司真正建立了市场化机制,裁减了不必要的机构和人员,管理成本显著下降。同时,公司开始国际化布局。

2013年,洛阳钼业以8.2亿美元收购澳大利亚北帕克斯铜金矿80%权益,这是它第一次海外并购。2016年,公司进行了两笔重要收购:一是以15亿美元收购巴西的铌磷业务,二是以总计约37.5亿美元收购刚果(金)TFM铜钴矿80%的股权。这些收购具有重要战略意义,刚果(金)的铜钴矿尤其关键,钴是制造电动汽车电池的核心材料,而当时新能源汽车产业刚刚兴起。2018年,公司又收购了全球金属贸易商IXM,完成了从开采到贸易的全产业链布局。

近年来,公司聚焦新能源相关的铜、钴资源,并与电池巨头宁德时代展开合作,共同开发刚果(金)的铜钴矿。2023年,宁德时代通过定增成为公司第二大股东。2025年,公司收购了厄瓜多尔的凯歌豪斯金矿,首次布局黄金资源。

总结来看,洛阳钼业从一家濒临破产的县级小厂,通过两次混改、两地上市和一系列精准的海外并购,逐步成长为具有全球影响力的矿业公司。

$洛阳钼业(SH603993)$ $格林美(SZ002340)$ $华友钴业(SH603799)$ #炒股日记# #黄金价格创历史新高!黄金股怎么投?# #白银飙至14年新高!空间还有多大?# #社区牛人计划# #盘逻辑:深度解析,理清投资思路# @东方财富创作小助手 @社区精选 @股吧话题