中证智能财讯亚翔集成(603929)4月25日披露2025年第一季度报告。公司实现营业总收入8.35亿元,同比下降23.83%;归母净利润8199.09万元,同比下降29.82%;扣非净利润8166.42万元,同比下降29.95%;经营活动产生的现金流量净额为9.1亿元,同比增长36.74%;报告期内,亚翔集成基本每股收益为0.3843元,加权平均净资产收益率为4.38%。

以4月24日收盘价计算,亚翔集成目前市盈率(TTM)约为11.14倍,市净率(LF)约3.49倍,市销率(TTM)约1.31倍。

资料显示,公司主营业务为IC半导体、光电等高科技电子产业及食品医药、云计算中心等相关领域的建厂工程提供洁净室工程、机电工程及建筑工程等服务,包括洁净厂房建造规划、设计建议、设备配置、洁净室环境系统集成工程及维护服务等。

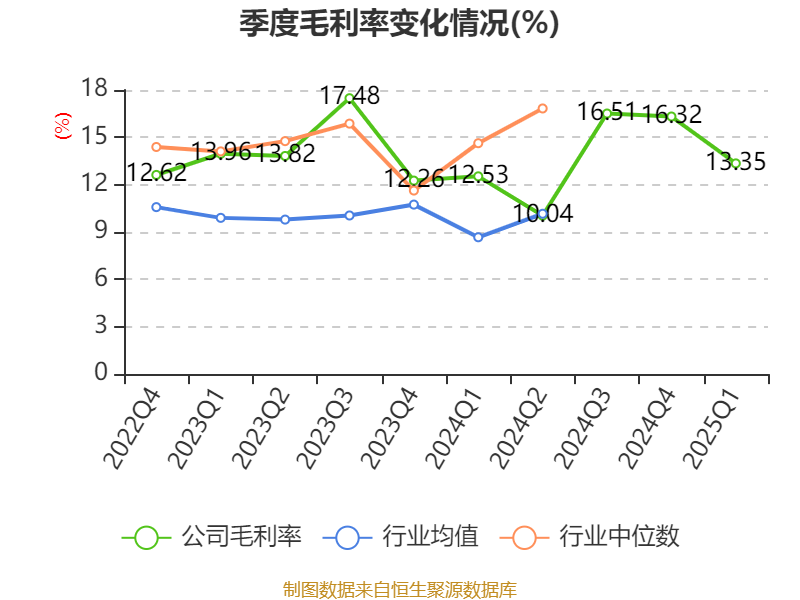

盈利能力方面, 2025年一季度公司加权平均净资产收益率为4.38%,同比下降3.49个百分点。公司2025年第一季度投入资本回报率为3.57%,较上年同期下降4.05个百分点。

截至2025年一季度末,公司经营活动现金流净额为9.1亿元,同比增长36.74%;筹资活动现金流净额3772.03万元,同比增加4374.92万元;投资活动现金流净额-5095.5万元,上年同期为-4928.49万元。

资产重大变化方面,截至2025年一季度末,公司应收票据及应收账款较上年末减少39.61%,占公司总资产比重下降7.63个百分点;货币资金较上年末增加34.84%,占公司总资产比重上升6.07个百分点;合同资产较上年末增加43.11%,占公司总资产比重上升2.21个百分点;交易性金融资产合计较上年末增加590.5%,占公司总资产比重上升0.98个百分点。

负债重大变化方面,截至2025年一季度末,公司合同负债较上年末增加209.39%,占公司总资产比重上升17.62个百分点;应付票据及应付账款较上年末减少14.02%,占公司总资产比重下降11.7个百分点;应交税费较上年末增加94%,占公司总资产比重上升1.44个百分点;应付职工薪酬较上年末减少71.12%,占公司总资产比重下降0.65个百分点。

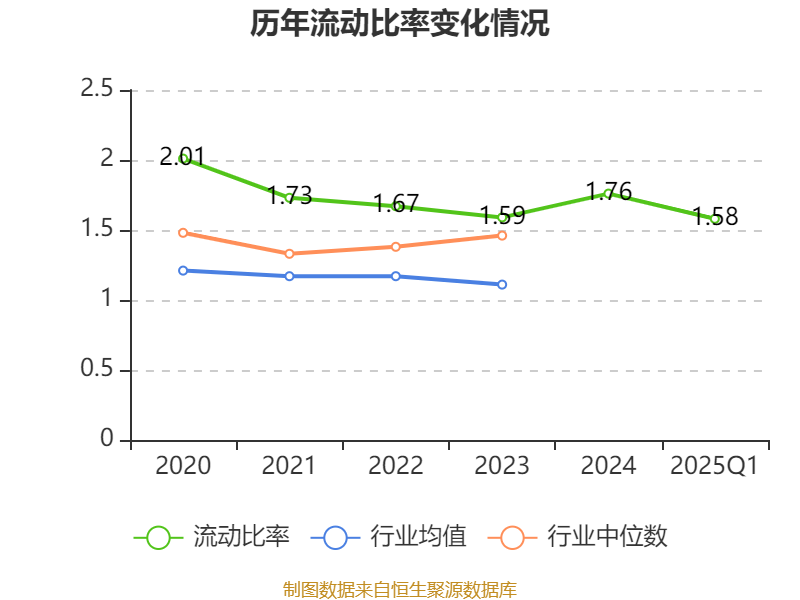

2025年第一季度,公司流动比率为1.58,速动比率为1.58。

一季报显示,2025年一季度末的公司十大流通股东中,新进股东为香港中央结算有限公司、沈向红、杨峡,取代了上年末的周成河、郑宇平、景顺长城基金新华人寿高股息策略单一资产管理计划。在具体持股比例上,WELLMAX HOLDINGS LIMITED持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 亚翔工程股份有限公司 | 11520 | 53.99325 | 不变 |

| EVER CREATIVE INVESTMENTS LTD. | 1280 | 5.99925 | 不变 |

| WELLMAX HOLDINGS LIMITED | 880 | 4.124484 | -0.876 |

| 香港中央结算有限公司 | 879.12 | 4.120344 | 新进 |

| 苏州华群管理咨询有限公司 | 198.4 | 0.929884 | 不变 |

| 苏州亚力管理咨询有限公司 | 160 | 0.749906 | 不变 |

| 苏州协益管理咨询有限公司 | 131.2 | 0.614923 | 不变 |

| 苏州兰阳咨询有限公司 | 119.7 | 0.561024 | 不变 |

| 沈向红 | 103.73 | 0.486174 | 新进 |

| 杨峡 | 78.49 | 0.367876 | 新进 |

核校:杨澎

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。