中证智能财讯铁流股份(603926)4月25日披露2024年年度报告。2024年,公司实现营业总收入24亿元,同比增长9.12%;归母净利润1.03亿元,同比增长4.90%;扣非净利润8893.05万元,同比增长17.08%;经营活动产生的现金流量净额为2.12亿元,同比下降38.42%;报告期内,铁流股份基本每股收益为0.45元,加权平均净资产收益率为6.19%。公司2024年度分配预案为:拟向全体股东每10股派现2.6元(含税)。

以4月24日收盘价计算,铁流股份目前市盈率(TTM)约为22.55倍,市净率(LF)约1.38倍,市销率(TTM)约0.97倍。

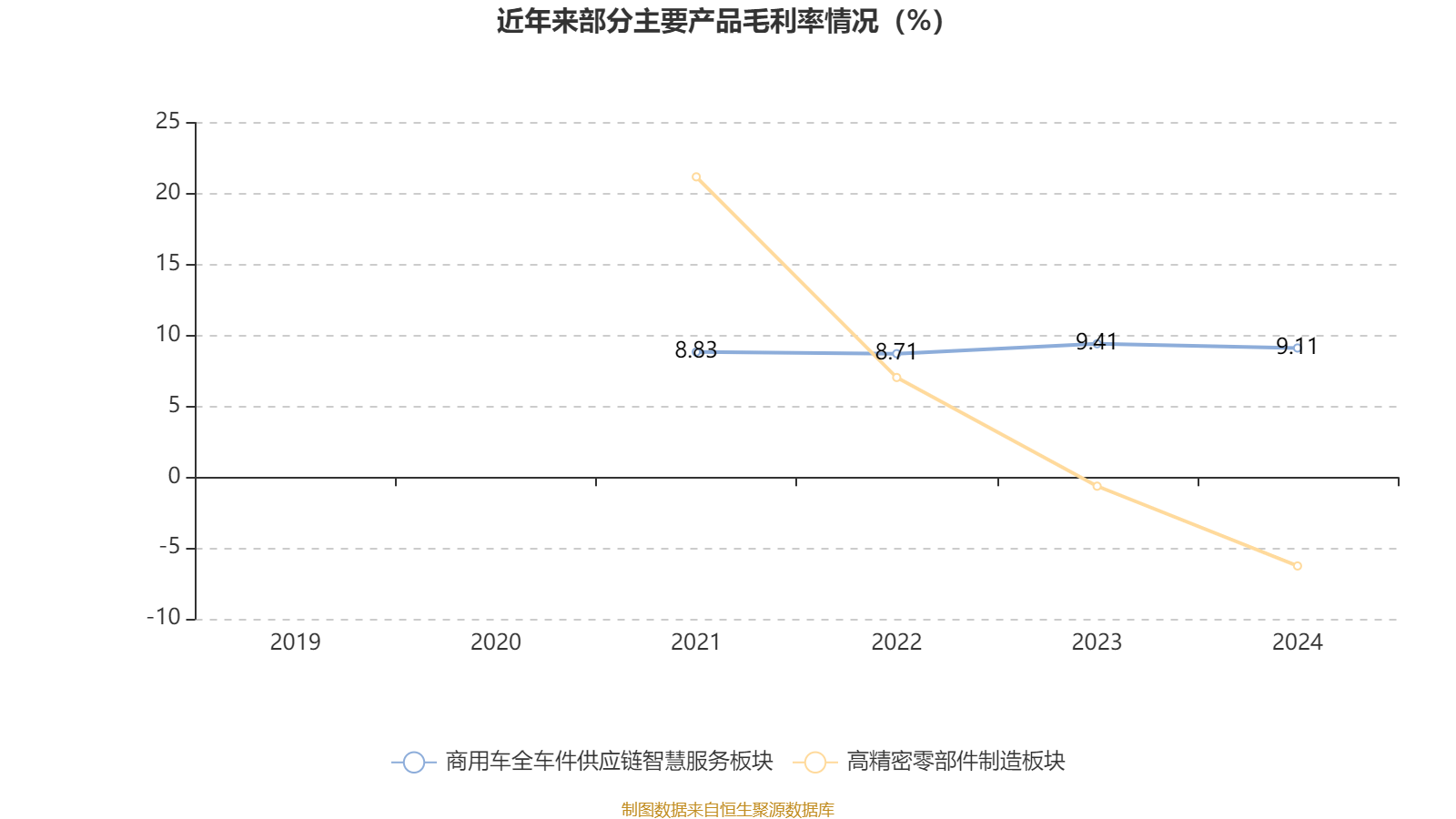

资料显示,公司主要业务为汽车传动系统制造板块、高精密零部件制造板块、商用车全车件智慧服务板块。

数据显示,2024年公司加权平均净资产收益率为6.19%,较上年同期上升0.14个百分点。公司2024年投入资本回报率为4.86%,较上年同期上升0.01个百分点。

截至2024年,公司经营活动现金流净额为2.12亿元,同比下降38.42%;筹资活动现金流净额-7159.6万元,同比减少884.84万元;投资活动现金流净额-3.56亿元,上年同期为-1.73亿元。

资产重大变化方面,截至2024年末,公司货币资金较上年末减少28.93%,占公司总资产比重下降7.8个百分点;交易性金融资产合计较上年末增加202.55%,占公司总资产比重上升5.93个百分点;其他非流动资产较上年末增加238.57%,占公司总资产比重上升3.71个百分点;应收票据及应收账款较上年末增加34.35%,占公司总资产比重上升2.92个百分点。

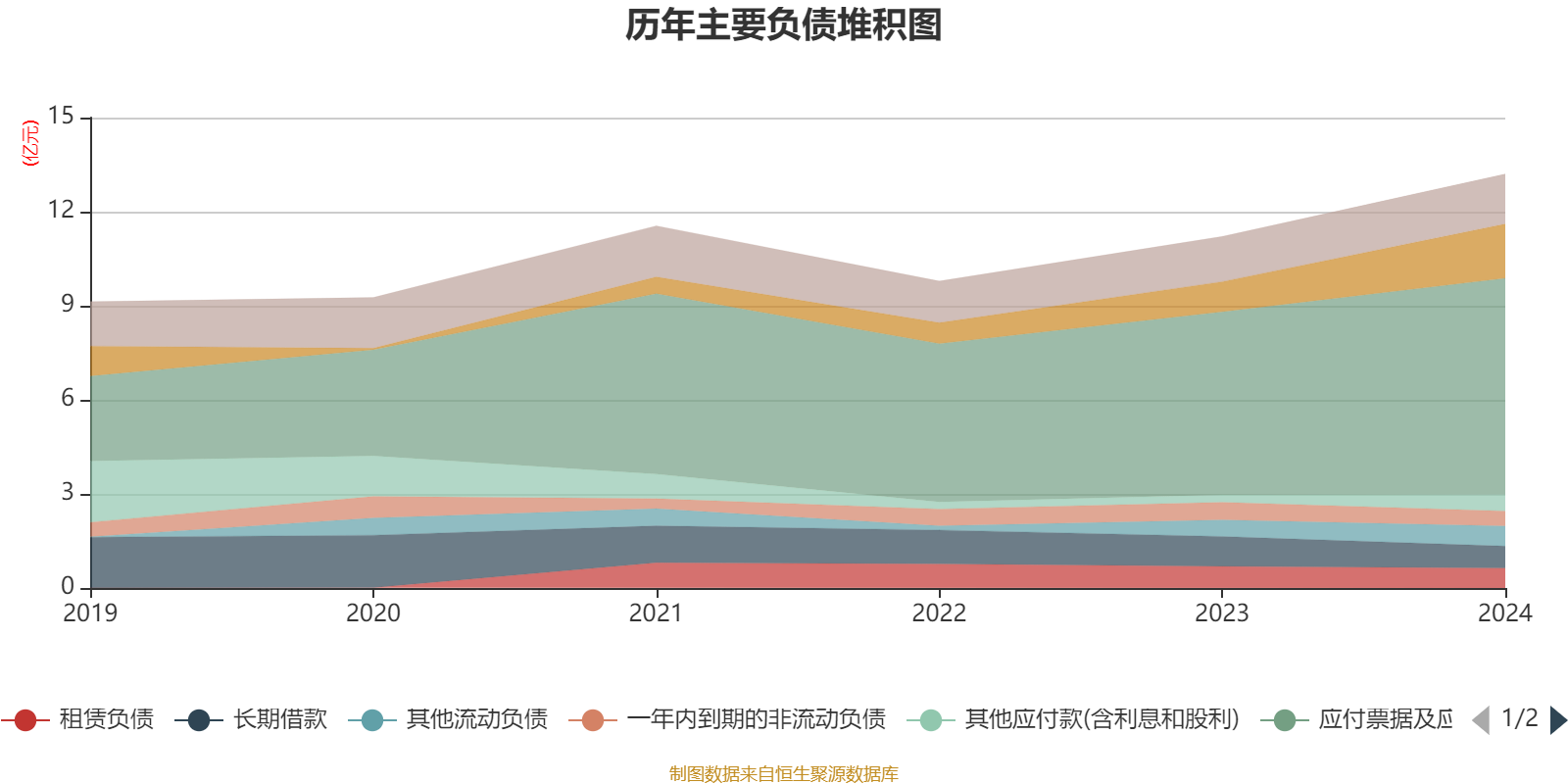

负债重大变化方面,截至2024年末,公司短期借款较上年末增加80.63%,占公司总资产比重上升2.29个百分点;应付票据及应付账款较上年末增加17.99%,占公司总资产比重上升1.92个百分点;长期借款较上年末减少25.92%,占公司总资产比重下降1.06个百分点;其他应付款(含利息和股利)较上年末增加128.82%,占公司总资产比重上升0.92个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为3.96亿元,占净资产的23.54%,较上年末减少2195.72万元。其中,存货跌价准备为3605.75万元,计提比例为8.34%。

2024年全年,公司研发投入金额为5945.11万元,同比下降0.62%;研发投入占营业收入比例为2.48%,相比上年同期下降0.24个百分点。此外,公司全年研发投入资本化率为3.56%。

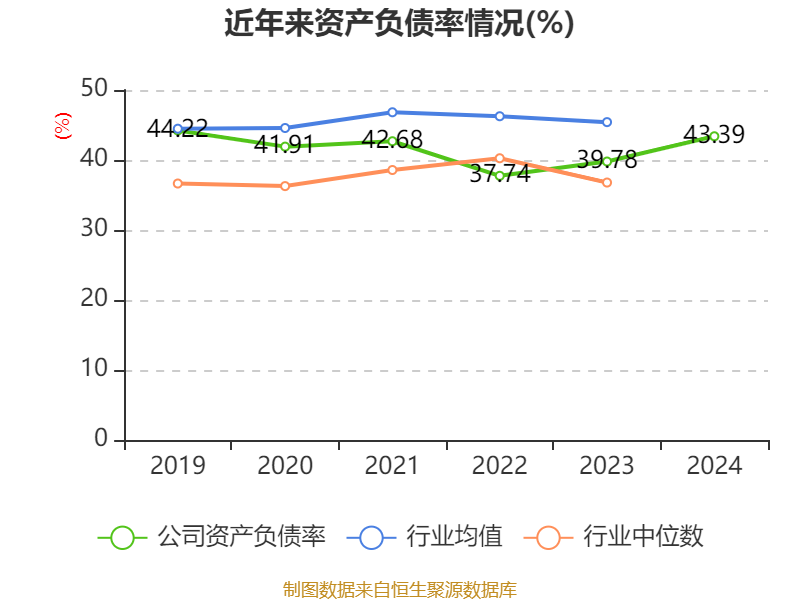

2024年,公司流动比率为1.57,速动比率为1.22。

年报显示,2024年末的公司十大流通股东中,持股最多的为杭州德萨实业集团有限公司,占比36.564%。在具体持股比例上,沈伟民、沈永生、周爱春、沈剑成持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 杭州德萨实业集团有限公司 | 8596.18 | 36.563553 | 不变 |

| 张智林 | 1279.33 | 5.441604 | 不变 |

| 顾俊捷 | 805.61 | 3.426614 | 不变 |

| 张婷 | 673.48 | 2.864638 | 不变 |

| 宁波宁聚资产管理中心(有限合伙)-宁聚映山红16号私募证券投资基金 | 459 | 1.95234 | 不变 |

| 国宁 | 398.41 | 1.694607 | 不变 |

| 沈伟民 | 369.51 | 1.57169 | -0.072 |

| 沈永生 | 257.34 | 1.094572 | -0.028 |

| 周爱春 | 218 | 0.927255 | -0.004 |

| 沈剑成 | 201.6 | 0.857498 | -0.000 |

核校:孙萍

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。