12月3日,龙蟠科技(603906.SH)一字涨停。

消息面上,12月2日晚间,龙蟠科技发布公告称,公司控股孙公司LBM New Energy (AP) Pte.Ltd.(以下简称“锂源亚太”)与Sunwoda Automotive Energy Technology (Thailand) Co. Ltd(以下简称“Sunwoda泰国”)签订《长期采购协议》,预计销售金额为45亿元至55亿元。据悉,Sunwoda泰国系欣旺达(300207.SZ)旗下子公司,今年3月泰国投资促进委员会宣布批准其投资超500亿泰铢(约合14.8亿美元)在泰建设电池生产设施。

值得注意的是,龙蟠科技在今年频频斩获大单。根据时代财经不完全统计,今年以来,龙蟠科技分别与Blue Oval、楚能新能源、宁德时代(300750.SZ)、Eve Energy、Sunwoda泰国签下磷酸铁锂长协订单,订单合计供应量超170万吨,预计总金额超605亿元。

此外,万润新能(688275.SH)也在今年5月与宁德时代签订132.31万吨磷酸铁锂供货协议,合同期限至2030年5月1日。

除了大单频现,有关磷酸铁锂行业酝酿提价的消息也搅动市场。

12月2日,有消息称两家头部磷酸铁锂厂商将自2026年起,将全系列铁锂产品加工费统一上调3000元/吨。当日磷酸铁锂板块逆市活跃,龙蟠科技、湖南裕能(301358.SZ)、万润新能等核心企业股价集体上扬,其中龙蟠科技盘中一度涨超9%,收盘涨幅达6.29%。

就铁锂产品涨价一事,12月3日,时代财经以投资者身份致电多家磷酸铁锂上市公司,万润新能、富临精工(300432.SZ)等企业相关工作人员表示公司磷酸铁锂价格随行就市。

龙蟠科技相关工作人员表示,公司已持续在跟客户沟通(涨价)这个事情,但目前具体谈下来还是未知数,“我们原材料也在涨价,之后(磷酸铁锂)肯定是得涨,但目前进度我这边暂时不太清楚。”

行业头部厂商湖南裕能12月2日披露的投资者关系活动记录表显示,(公司涨价的基础)主要是基于公司产品供不应求的市场情况,尤其是新产品系列供需矛盾突出,以及部分原材料价格上涨带来的压力,公司与客户积极开展商务谈判,目前已取得较好的效果。

有企业接近满产,产能建设在路上

磷酸铁锂行业酝酿提价,部分企业磷酸铁锂产能也在高负荷运行。

万润新能相关工作人员表示,今年1~9月公司产能可以说是高负荷运行,美国5万吨磷酸铁锂一期先行建设落地0.9万吨,目前在按照原计划正常推进,有进展会第一时间对外披露。

根据2025年半年报,上述提及的项目为万润新能美国新能源正极材料及其产业化研发中心项目,总投资额为1.68亿美元;截至报告期末,该项目相关土地和厂房已于2024年年底完成交割,目前正按计划推进设计、报批报建工作,并同步开展设备采购、专利申请以及与意向客户的商谈工作。

富临精工相关工作人员表示,从去年开始基本是满产状态,目前会根据我们实际情况再投建(产能)。

当升科技(300073.SZ)相关工作人员则表示,目前公司磷酸铁锂产能利用率基本接近满产,“我们磷酸铁锂产能总体来说不是很多,所以一直在接近满产状态。未来也会继续扩大磷酸铁锂产能。”

在11月27日发布的投资者关系活动记录表中,当升科技亦提到其磷酸铁锂产能布局:公司攀枝花磷酸(锰)铁锂生产基地总体规划30万吨,其中首期项目年产12万吨磷酸(锰)铁锂材料已建成投产,由于下游储能市场的旺盛需求,公司已面临产能不足的问题,公司除了通过自产加代工的模式解决产能供应问题,正在积极规划西南地区磷酸(锰)铁锂生产基地产能扩建相关论证,会根据下游客户订单的释放节奏,稳步推进西南地区磷酸(锰)铁锂生产基地的扩建。

安达科技在11月11日的投资者关系活动记录表中亦提到,目前,公司订单充足、产线满负荷生产。关于产能建设,安达科技表示,目前公司具备15万吨/年磷酸铁及15万吨/年磷酸铁锂产能。公司在建项目有24万吨/年磷酸铁锂项目、45万吨/年磷酸铁锂前驱体项目和1.5万吨/年锂电池极片循环再生利用。其中,45万吨/年磷酸铁锂前驱体项目分两期进行建设,第一期项目为30万吨/年磷酸铁锂前驱体(该项目已于2025年6月开工建设,预计2026年6月建成并于2026年三季度投产)。

前三季度行业未完全脱离亏损

产能高负荷运转并未能让磷酸铁锂行业完全脱离亏损局面。

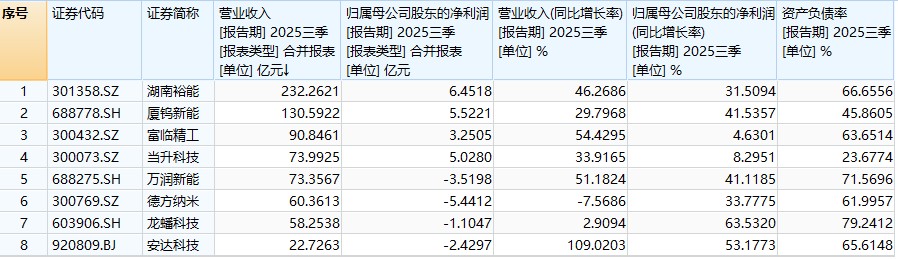

Wind数据显示,从2025年前三季度来看,时代财经梳理的8家磷酸铁锂上市公司中,除了德方纳米(300769.SZ)前三季度营收同比下滑,其余均同比增长,其中安达科技(920809.BJ)、富临精工、万润新能增速超50%;而归母净利润方面,上述企业均同比增长,其中龙蟠科技、安达科技同比增超50%,但有一半企业仍处于亏损状态,产能高负荷的万润新能同比减亏超40%。

部分磷酸铁锂上市公司2025年前三季度业绩表现。数据来源:wind

成本倒挂是行业亏损的原因之一。

根据《磷酸铁锂材料行业成本研究》,不论是平均法、市场份额加权法、产能规模加权法,这些方法计算出的今年1~9月主流磷酸铁锂材料的行业平均成本均高于市场均价(14177.1元/吨)。

据磷酸铁锂材料分会统计,磷酸铁锂材料价格从2022年底的17.3万元/吨暴跌至2025年8月的3.4万元/吨,跌幅达80.2%,全行业连续亏损超36个月。其中,6家磷酸铁锂材料上市企业平均资产负债率高达67.81%。

尽管2025年以来,受下游新能源汽车和储能市场强劲增长带动,磷酸铁锂材料需求大增,有头部企业订单已排至2026年,但磷酸铁锂材料成本压力仍未根本缓解,无序竞争让磷酸铁锂材料企业在整个锂电链条的话语权缺失,从而盈利承压。

于是,中国化学与物理电源行业协会铁锂材料分会在11月发布了磷酸铁锂材料成本指数,并倡议将其作为企业报价的重要参考依据,旨在遏制行业“内卷式”恶性竞争,推动行业从“规模竞争”向“质量竞争”跨越。

对于磷酸铁锂市场展望,部分企业持乐观态度。

湖南裕能提到,一季度虽属行业传统淡季,但受益于今年下半年以来储能市场需求呈现强劲且持续的增长势头,有望为明年一季度需求提供坚实支撑。

“在储能领域,随着大电芯技术应用进一步提升储能系统经济性,电力市场化改革及容量电价补偿等政策支持,AI 数据中心等新兴应用场景对配储需求增强,叠加海外储能需求快速提升等,多重积极因素共同推动储能市场进入高速发展通道。同时,动力电池市场有望继续保持增长。磷酸盐正极材料作为锂电产业链的关键环节,有望在下游需求的驱动下延续增长态势。”湖南裕能表示。