11月24日晚间,龙蟠科技(603906.SH,股价16.42元,市值112.49亿元)公告称,公司控股子公司常州锂源及控股孙公司南京锂源(以下简称“卖方”)与楚能新能源全资子公司武汉楚能、孝感楚能及宜昌楚能(以下简称为“买方”)共同签署了《补充协议二》,对原协议相关条款进行补充与修订。

原协议约定,2025年至2030年,卖方合计向买方销售15万吨磷酸铁锂正极材料产品。此次《补充协议二》约定,2025年至2030年,卖方合计向买方销售130万吨磷酸铁锂正极材料产品。

《每日经济新闻》记者(以下简称“每经记者”)注意到,公告显示,如按照预计数量及市场价格估算(不考虑客供碳酸锂模式的情况下),《补充协议二》与原协议总销售金额超450亿元(最终根据销售订单据实结算)。

图片来源:龙蟠科技公司

储能需求爆发式增长,下游电池厂商长单锁货忙

近期,六氟磷酸锂、VC(碳酸亚乙烯酯)等锂电材料价格纷纷上扬。然而,作为锂电成本占比最大的正极材料,其价格却难以提升。

据每经记者了解,目前,头部磷酸铁锂厂商基本处于满产状态,排名第五至第十的厂商,产能利用率也已达到80%。

在此背景下,下游电池厂商也开始行动,意图长单锁货。

今年下半年以来,储能需求爆发式增长,造成锂电材料整体供应偏紧。而楚能新能源作为国内储能电芯领域的新势力,且近期正筹划大幅扩产。

9月6日,楚能新能源表示,公司宜昌锂电产业园二期规划年产能80GWh(吉瓦时),研发生产动力电池、储能电池及PACK(包装)模组等新能源产品。

9月15日,楚能新能源又与襄阳市政府签约,公司襄阳锂电池产业园规划年产能70GWh,聚焦储能电池、动力电池等。

仅在9月,楚能新能源就规划了150GWh的庞大产能。

根据民生证券研报,每GWh锂电池大约需要2200吨磷酸铁锂正极,150GWh锂电池的生产,需要磷酸铁锂高达33万吨。

值得注意的是,据InfoLink数据,2025年前三季度,全球储能系统出货量达286.35GWh;预计2025年全年,储能系统出货量将近400GWh。

由此可见,楚能新能源的扩产规模极为庞大。 不过,储能领域正处于高速增长之中。InfoLink预计,2025年储能增速约60%;基于各厂商项目储备情况及出货目标,预计2026年全球储能系统出货或达600GWh,继续维持高增速。

价格跌幅超80%,全行业连续亏损超36个月

InfoLink认为,在行业高景气度背景下,储能供应链中上游涨价声迭起,如何锁定稀缺产能,将是后续关注的焦点。

楚能新能源作为储能系统上游厂商,此举主要也是为了通过长单锁量,确保上游最核心的磷酸铁锂正极供应。

对于签署上述协议,龙蟠科技认为,有助于与下游合作伙伴建立长期稳定的关系,有助于公司产品的稳定销售,符合公司发展战略规划。若上述协议能顺利履行,将对公司未来业绩产生积极影响。

不过,当下磷酸铁锂正极厂商普遍盈利情况不佳。根据中国化学与物理电源行业协会数据,磷酸铁锂材料价格从2022年底的17.3万元/吨跌至2025年8月的3.4万元/吨,跌幅达80.2%;全行业连续亏损超36个月,6家上市企业平均资产负债率高达67.81%。

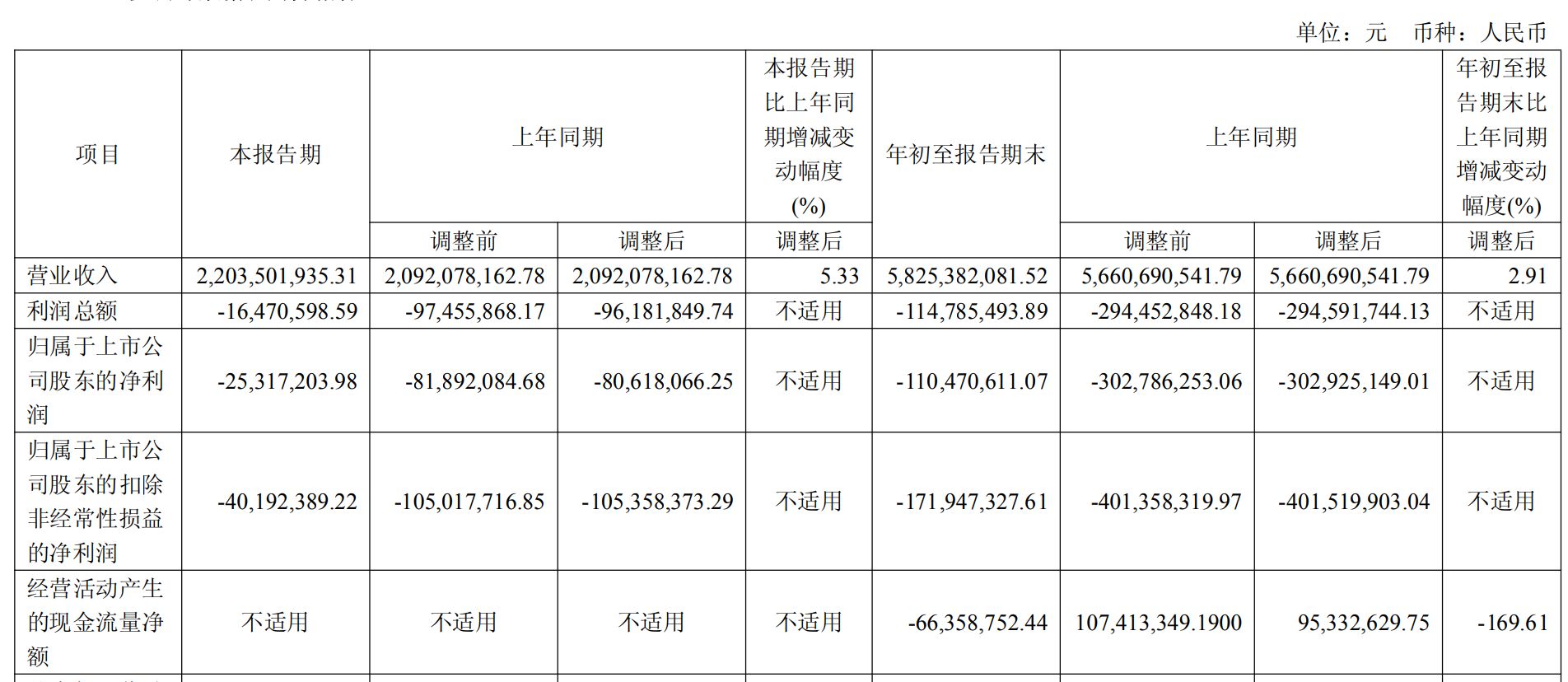

图片来源:龙蟠科技2025年第三季度报告

龙蟠科技2025年第三季度报告显示,今年前三季度,公司实现营收同比增长2.91%至58.25亿元,归母净利润亏损1.10亿元,经营活动产生的现金流量净额为-6635.88万元。

若磷酸铁锂进入涨价周期,龙蟠科技将受益于此次大单。若磷酸铁锂行业仍处于亏损状态,龙蟠科技该业务或将“增收不增利”。

此外,楚能新能源作为行业“新秀”,尽管扩产态势如火如荼,但未来能否获取下游充足订单以填满庞大的规划产能,尚待观察。