转发,三季报盈利有1亿吧?看看10月底11月上旬能不能起来了,除了业绩增长可以炒作,好像也没别的了

.

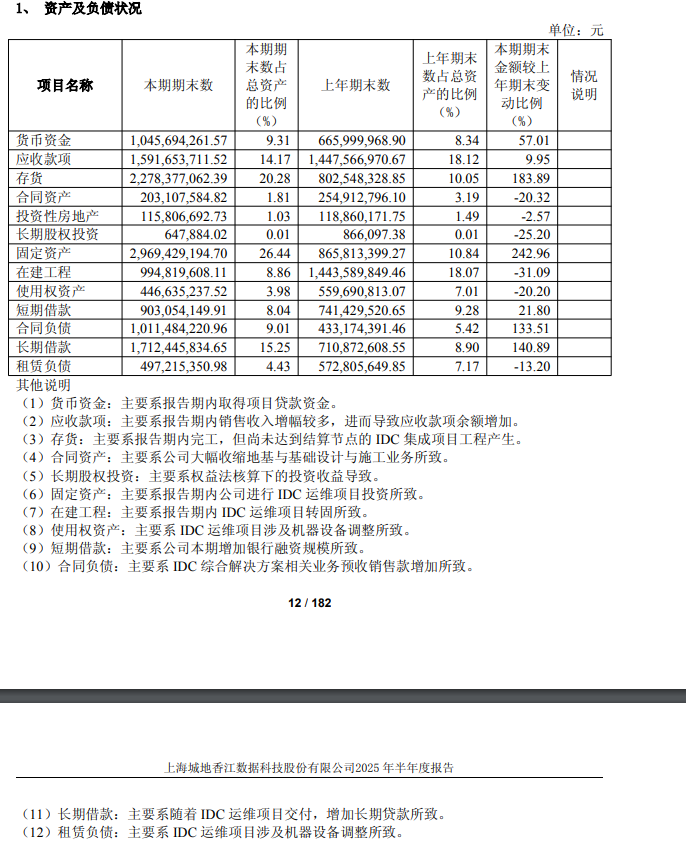

以上内容摘自香江半年报。

报表中着重关注几点:一、存货22.78亿,同比大增1.84倍。其说明指出主要系报告期内完工,但尚未达到结算节点的IDC集成项目工程产生。也就是说,截止6月30日,有22.78亿的数据中心EPC项目已经完成建设,仅剩下甲方验收后便可计入Q3营收并体现净利润。目前,这22.78亿尚未计收的投入不但未能在上半年体现收益,反而会产生不菲的财务成本及人员费用。不过,一旦三季报完成计收,大概率会助推Q3业绩暴增。

二、合同负债10.12亿,同比大增1.34倍。其说明为主要系IDC综合解决方案相关业务预收销售款增加所致。这是公司数据中心运维等业务的预收款,能提前收取巨额预收款,既表明香江业务量的大幅扩张,又表明香江在手项目的优质高效,再则能极大缓解公司的资金紧张状况。

三、固定资产29.7亿,同比大增2.43倍。其说明指出主要系报告期内公司进行IDC运维项目投资所致。用通俗易懂的话解释,就是这29.7亿的投入是投建香江自持有的算力租赁资产而产生的,比如沪太云谷(太仓数据中心)、中移动扬州、中国电信扬州及中移动呼和浩特等。其中前三者已经建成投用,呼和浩特由于今年一季度才签约,目前应还在建设中。

报告期内,公司前期承接订单持续推进,扬州移动数据中心B01~B03楼栋已实现84MW机电交付,扬州电信数据中心B1-B2实现70MW机电交付,目前正处于上电计费爬坡期,2025年度可确认收入以最终审计为准------摘自香江半年报。

综上可知,这29.7亿在半年报已完成转固,但租赁计费存在爬坡期,也就是说体现在半年报中更多的是折旧计提及资金占用成本,但随着上架率的不断提升,租赁收入会大幅增长。由于这部分业务毛利率很高,以润泽科技为例,其IDC租赁毛利率达47%,AIDC租赁毛利率达54%。而香江以上几处算力资产皆是定制化的AIDC(由于香江核心的算力租赁资产几乎是新建的AIDC类的智算中心,相较于许多老牌IDC厂商具有后发优势,拥有极高占比的优质算力资产),投产后会成为香江业绩暴增的主要来源。就以8月8日香江公告的比如沪太云谷(太仓数据中心)为例,其机电总量为80MW,满架12000高功率机架后年租赁收入超11亿。由此可以推算扬州移动数据中心、扬州电信数据中心未来满架后的年租赁收入是非常可观的。

而且,结合半年报表述,香江历史遗留的桩基等开发业务虽然已基本停掉,但上半年仍产生了2000多万的亏损,估计是计提了部分回收无望的欠账。更重要的是香江已经启动剥离城地建设相关业务资产,止血在即。

今晚,香江科技微信公众号发布消息:

香江科技—芜湖珑腾智算互联网产业园首批交付投用

原创 香江科技 2025年8月29日22:01 江苏

近日,由香江科技作为机电系统PC总承包方参与建设的芜湖珑腾智算互联网产业园首批42MW顺利交付并投入使用。作为国家“东数西算”工程的重要节点,该项目致力于打造华东地区领先的绿色算力基础设施,服务于国内头部互联网企业。

秉持“更快更节能”的核心理念,香江科技充分整合集团资源优势,提供了包含电力模块在内的配套供备电产品,以更快更可靠的产品解决方案形成支撑,按期完成了项目的机电系统建设。公司充分发挥其在数字新基建领域全方位优势,高标准助力首批交付,为人工智能、云计算等应用提供坚实可靠的基础。

该项目的成功交付,是香江科技积极融入“东数西算”国家战略、优化全国业务布局的重要成果。公司不仅深度参与长三角节点建设,更全面协同八大枢纽和十大集群发展,持续强化数字新基建领域的综合服务能力,为构建全国一体化算力网络体系贡献香江力量。

可见,8月底才完成一期交付明显是滞后于去年11月签署合同的预期工期,这笔19.8亿的合同分三期建设,来回顾下去年11月27日的公告内容:

工程名称:芜湖珑腾智算互联网产业园一期(项目名称)数据中心机电标段发包人(甲方):芜湖世纪珑腾数据服务有限公司

合同总价含税金额(暂定):人民币 1,980,000,000.00 元(大写:壹拾玖亿捌仟万元整)。

工程内容:图纸范围内机电工程施工。项目共三期,发包人根据其需求情况分批向承包人下达各期订单,承包人获取订单后 4 个月内应完成当期机电工程的施工。其中最后一期的订单下单时间不晚于 2025 年 8 月份。

可见,项目施工进度取决于甲方的安排,目前看芜湖珑腾智算互联网产业园首批应该就包含在半年报那22.78亿存货当中,估计今年大概率能完成交付两期就不错了。但这并不影响香江今年及以后业绩的暴增。