//@NICE财神到 :从第一个跌停我就发了文章,天天被信徒喷,咋现在也不来我这喷了呢?

//@NICE财神到 :从第一个跌停我就发了文章,天天被信徒喷,咋现在也不来我这喷了呢? 国晟典型的三无公司,不要活在梦里

国晟典型的三无公司,不要活在梦里

写在前面,之前国晟科技2跌停时写的的文章含金量还在上升,早就已经从逻辑上说透了国晟科技的5倍神话是散户资金争相进场的结果,不是他鑫多多用自己资金做高的股价,烦请有些狂热粉先去看看龙虎榜再说,他只不过是一个吹鼓手,鑫多多早在11月就完成了建仓,之后靠炒征婚晒豪车豪宅获取流量,再靠一路吹票写小作文坐享其成,股价一路上涨,他反而一路减持,之前的济民健康、中毅达哪个不是同样的套路,说白了本质上甚至还不如陈小群,他不是天天发文章吹国晟么,没关系,今天我就来给你把国晟科技一拆到底,告诉你梦该醒了

咱们先来看看国晟科技的基本面,国晟科技不仅没业绩,更是连亏6年、营收暴跌、毛利率为负的“业绩黑洞”! 所谓的“铁岭核心扶持企业”“HJT技术领军者”,在财务数据面前全是谎言,以下是硬核数据拆解:

一、持续亏损无底洞:连亏6年,累计亏损超6亿!

国晟科技(原乾景园林)自2020年起就陷入亏损泥潭,2020-2024年连续5年净利润为负,2025年前三季度继续巨亏,预计全年仍将亏损,实现“连亏6年”的尴尬纪录。具体数据如下:

• 2020年:归母净利润-0.63亿元

• 2021年:归母净利润-1.52亿元

• 2022年:归母净利润-1.62亿元

• 2023年:归母净利润-0.69亿元

• 2024年:归母净利润-1.06亿元

• 2025年前三季度:归母净利润-1.51亿元,扣非净利润-1.52亿元

• 2025年Q3单季:营收1.43亿元(同比-80.13%),净利润亏损5470.89万元

更可怕的是,公司2025年前三季度营收仅4.50亿元,同比大幅下降57.79%,营收与利润“双杀”,经营状况持续恶化。

二、盈利质量极差:毛利率为负,卖得越多亏得越多!

国晟科技的光伏业务处于严重“成本倒挂”状态,2025年上半年毛利率为-12.15%,前三季度毛利率进一步降至-13.69%。这意味着公司每卖100元产品,就要亏损13.69元,完全是“赔本赚吆喝”的自杀式经营。

2024年营收虽达20.94亿元(同比+111.94%),但净利润反而扩大至-1.06亿元(同比-53.20%),营收增长完全无法转化为利润,暴露其商业模式的致命缺陷。

三、财务风险高企:负债率70%+,控股股东质押率77.2%!

截至2025年9月30日,国晟科技资产负债率高达70.53%(资产36亿,负债25.39亿),远超行业安全水平。控股股东国晟能源股权质押比例高达77.2%(累计质押8360万股),实控人资金链极度紧张,随时可能引发股权质押风险。

公司2025年上半年经营活动现金流净额为-6360.68万元,尽管前三季度转正为1.13亿元,但主要依赖政府补助和项目融资,并非主营业务带来的健康现金流。

是不是每一段都像一把扎心的利剑,将无形的泡沫一捅就破?

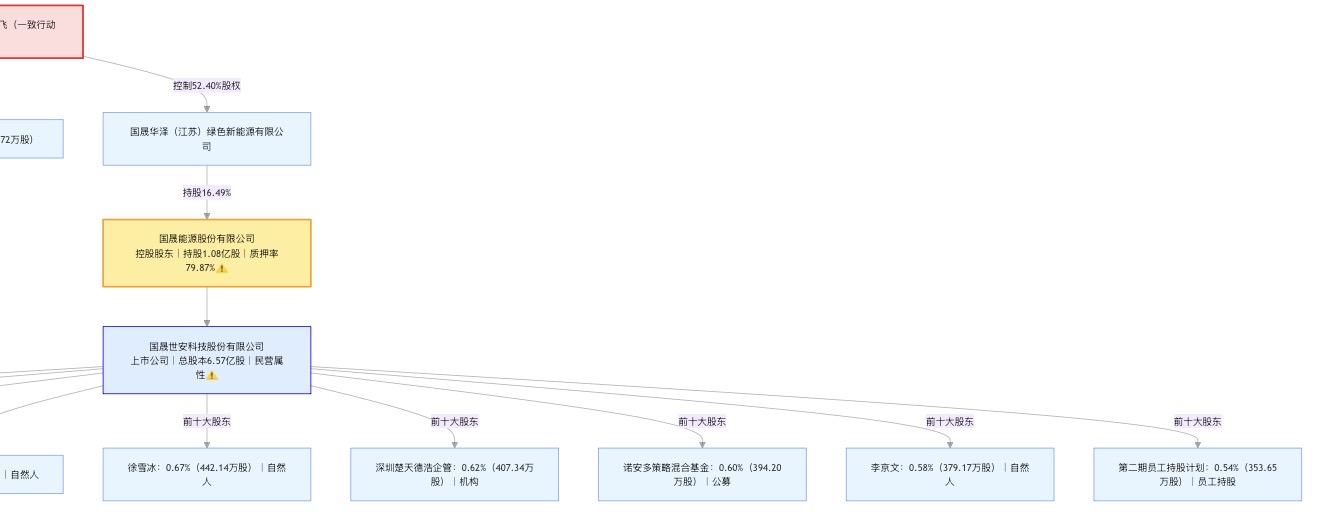

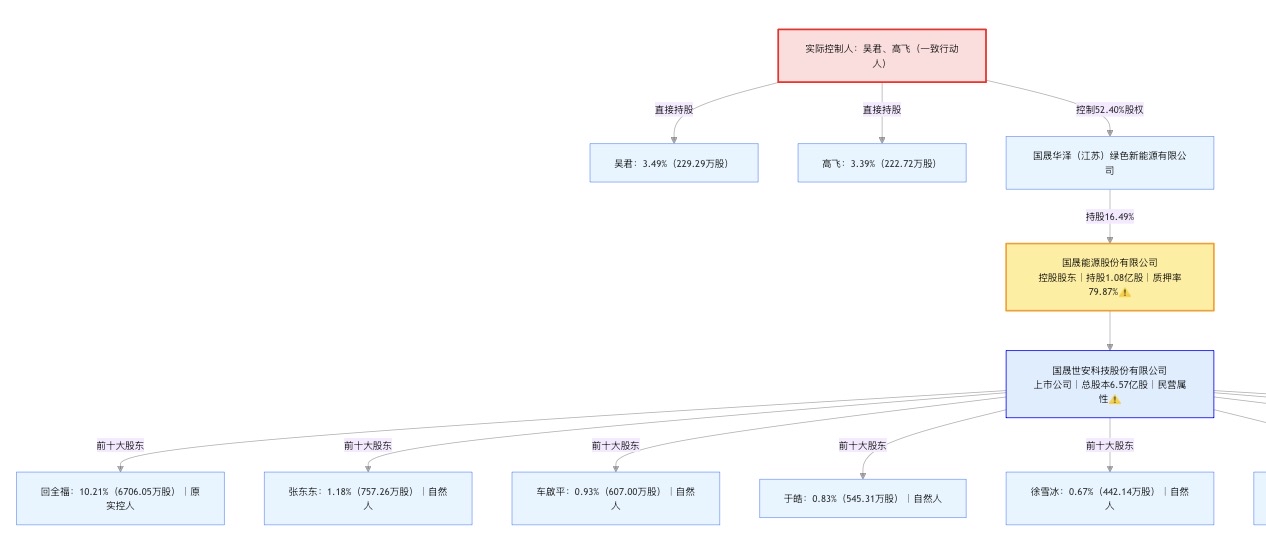

再来看看鑫多多天天发小作文吹的所谓“铁岭市政府全力扶持”,但凡你看看股权结构,也知道国晟科技彻头彻尾就是一家普通的民营企业,跟国资完全没半点关系。

根据2025年中报披露的股权结构,国晟科技第一大股东为国晟能源股份有限公司,持股比例仅16.49%,第二大股东为自然人回全福(持股10.21%),前十大股东中无任何国资背景主体(如地方国资委、国资平台)。进一步穿透实控权可见,国晟能源由吴君、高飞通过国晟华泽间接控股(国晟华泽持股国晟能源52.4%),两人合计间接控制国晟科技,构成实际控制人。国晟能源本身无国资持股,国晟科技自然不属于国资控股或参股企业,本质是一家民营控股上市公司。

铁岭市政府的“核心扶持”,实则是地方产业政策的常规操作,而非股权层面的国资注入。公开信息显示,铁岭对该项目的支持集中在政策红利(增值税地方留存返还、用地优先保障)、融资利率优惠(纳入国家新型政策性金融工具清单)等方面,未涉及国资入股或资金直接注资。这种“政策扶持≠国资背景”的混淆,正是市场炒作的核心话术之一——将地方政府为招商引资提供的常规优惠,包装成“国资背书”的信用增级,误导投资者忽视民营资本操盘的潜在风险。

真相再度像一把扎心的剑,就不知能否戳醒梦中的人,我觉得对信徒们来讲,眼下最实际的反而是应该问问鑫多多,和大股东回全福、吴君、高飞等有没有什么交集,说不定还有炒作内幕消息和做老鼠仓的嫌疑。

再来说说业务层面,老话讲是有一定道理的,因为像大型的产业项目你需要有地缘优势,至少得和你上下游的产业链不能离得太远,才能形成协同效应,而铁岭有哪些政策和区位优势么?想想都有点搞笑是不是

不仅产业配套先天不足,新能源产业的规模化落地,依赖上下游供应链的紧密协同。铁岭作为东北老工业基地,其产业基础以传统制造业为主,新能源产业链(如正极材料、电解液、高端装备)的配套能力薄弱。而且国晟科技的固态电池项目需覆盖正负极材料生产及回收、电芯制造、Pack线等全产业链环节,远离长三角、珠三角的核心供应链集群,必然面临原材料采购、物流运输、技术协作的额外成本,这与新能源产业“集群化降本”的行业逻辑背道而驰。

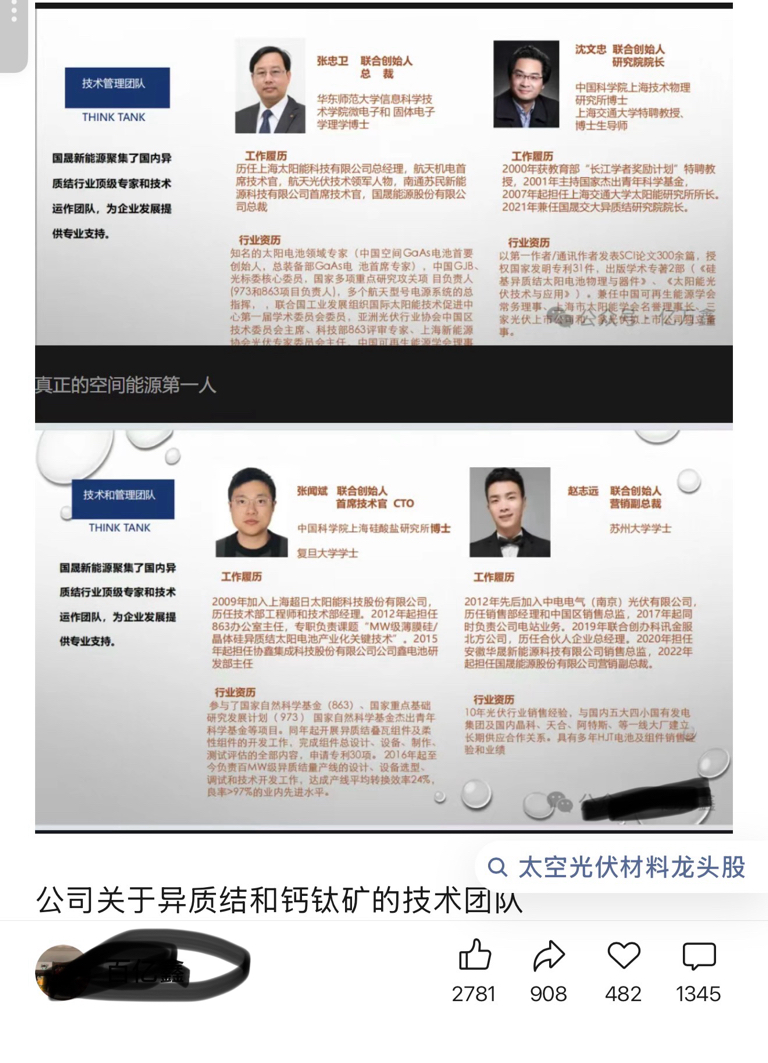

再来天天说国晟技术团队牛逼,你看看这些管理层的背景,别说牛逼了,简直弱的有点可笑,可能也就蒙一蒙市场卖菜的老大爷,说难听点从IPO公司里随便拉一家,哪个不是甩他十条街?

所谓“核心研发力量”缺乏顶尖学术与行业背书。公司CTO张闻斌虽有协鑫集成任职经历,但协鑫系在光伏领域的技术积累集中于PERC路线,HJT并非其优势领域;首席科学家张忠卫虽有近40年行业经验,但履历中无核心技术突破的公开记录。而固态电池的核心技术合作方浙江山高新能源,更是典型的“伪高端”包装——该公司成立于2023年,注册资本仅数百万元,属于小微企业,与港股上市的国有控股企业山高新能源集团无任何关联。其技术负责人黄碧英虽号称“麻省理工博士后”,但关联企业珈伟龙能是暴雷企业中迪禾邦集团的成员企业,技术可信度存疑,所谓“固态电池技术授权”未经过行业权威机构验证。

专利数据更直接暴露核心技术的空心化。截至2024年10月,国晟科技累计申请光伏相关专利110项,但其中发明专利仅17项,授权发明更是仅6项,其余均为实用新型专利(93项)。在新能源行业,发明专利数量是衡量核心技术实力的关键指标,对比同行隆基绿能(累计授权发明专利超3000项)、宁德时代(超1.5万项),国晟科技的专利储备几乎可以忽略不计。所谓“HJT电池量产效率26.2%”“0BB无主栅技术”“银浆替代技术”,要么是行业通用技术的常规应用,要么是尚未经过大规模量产验证的实验室数据——2025年上半年公司光伏业务收入仅3.08亿元,且园林业务仍处于亏损状态,足以说明其技术产业化能力的薄弱。

所以,劝劝那些所谓的狂热信徒和鑫家军么,梦该醒了,别再天天塔山见了,谁也不是谁的救世主,只有自己才能对自己的资金负责

#炒股日记# #复盘记录# #股市怎么看#

$国晟科技(SH603778)$ $德龙汇能(SZ000593)$