以小缠破大缠,期待成功!

未来展望

1. 短期(2025-2026年)

- 国内需求:基建投资增速维持8%以上,设备更新政策持续发力,挖掘机国内销量有望突破12万台。

- 出口市场:对“一带一路”国家出口增速保持20%,艾迪精密在东南亚市场份额有望提升至12%。

2. 长期(2027-2030年)

- 朱格拉周期上行:设备投资周期启动,液压件、减速机等核心部件需求CAGR达15%。

- 技术升级:电动液压系统、智能传感器等新产品贡献30%以上收入,毛利率提升至40%。

结论

工程机械行业在2024年已确认进入复苏通道,基钦周期的主动补库存与朱格拉周期的产能扩张形成共振。艾迪精密作为核心零部件龙头,凭借技术壁垒和客户粘性,将充分受益于行业复苏。投资者需重点关注基建投资落地节奏、出口市场拓展及技术研发进展,以把握周期上行红利。

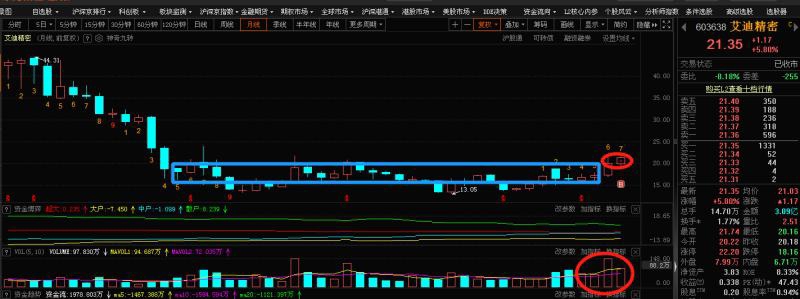

一、月线技术形态分析

1. 趋势结构

- 长期趋势:自2022年10月触底13.30元后,股价进入月线级别的震荡上行通道,期间形成多个低点上移

- 中期趋势:2024年9月突破20元压力位后,股价在18-24元区间展开宽幅震荡,显示多空力量在此区域博弈激烈。

- 短期趋势:2025年3月收出一根长上影阴线(最高价24.58元,收盘价18.21元),暗示上方压力较大,但下方18元附近支撑较强。

2. K线形态

- 底部形态:2022年10月至2023年5月形成头肩底雏形,右肩低点14.28元与左肩13.30元接近,颈线位在18元附近。若未来有效突破颈线,可能开启新一轮上涨。

- 中继形态:2024年9月至2025年3月的震荡区间可视为上升三角形,底边逐步抬高(18元→19.17元),上边压力位24.58元,突破后目标价或指向30元以上。

- 近期信号:2025年3月的长上影线表明多头尝试突破未果,但成交量未明显放大(月成交额4.48亿元),显示主力资金尚未大规模离场。

二、未来走势推演

三、关键观察点

1. 成交量:突破24.58元需单日成交额超过5亿元(当前月均成交额4.48亿元),否则可能为假突破。

2. 均线动态:关注5月均线(18.53元)与10月均线(18.17元)的粘合方向,若向上发散可加仓,向下则减仓。

3. 消息面:

- 4月财报(预计2025年Q1净利润同比增长20%-30%)。

- 机器人减速器量产进展(艾崎精密苏州子公司2025年产能释放)。

四、结论与建议

- 核心观点:艾迪精密月线呈现震荡上行格局,短期需消化24元附近压力,中长期看好工程机械复苏和机器人业务双轮驱动。

- 操作建议:

- 激进投资者:在18元附近分批建仓,突破24元加仓,目标价30元,止损17元。

续……

- 中国市场:应对国产替代压力,与艾迪精密合作布局高端液压件。

四、行业地位与挑战

1. 全球排名

- 液压系统:全球第一(20%市占率),领先博世力士乐、派克汉尼汾。

- 航空航天:日本第二大防务承包商,仅次于三菱重工。

- 机器人:工业机器人全球前十,协作机器人市占率约5%。

2. 主要挑战

- 中国竞争:艾迪精密等企业加速国产替代,川崎中国液压收入较峰值下滑40%。

- 成本压力:日元贬值导致原材料进口成本上升,2023财年利润率降至6.2%。

- 技术迭代:新能源领域需持续投入,2024年研发预算增至1080亿日元。

五、与艾迪精密合作的战略意图与意义

1. 合作背景

- 艾迪精密:中国高端液压件龙头,2023年营收13.86亿元,同比增长21%,产品覆盖工程机械、矿山机械。

- 川崎重工:中国液压市场份额从2016年的36%降至2023年的15%,需通过合资维持市场地位。

2. 战略意图

- 技术输出:川崎向艾迪转让液压泵、阀核心技术,提升产品精度(目标达到ISO 4406清洁度等级8级)。

- 本地化生产:合资公司艾崎精密(艾迪持股51%)年产2.22万台高端液压件,成本较进口降低30%。

- 渠道整合:利用艾迪的300 经销商网络,覆盖三一重工、徐工等主机厂。

3. 潜在影响

- 行业格局:短期缓解川崎市场份额下滑,长期可能加速中国液压技术升级。

- 技术溢出:艾迪通过逆向工程消化川崎技术,推动国产替代进程。

- 地缘风险:中日关系波动可能影响技术合作稳定性。

六、结论

川崎重工凭借技术壁垒和多元化布局维持全球领先地位,但中国市场的国产替代与成本压力迫使其调整战略。与艾迪精密的合作是其“以技术换市场”的关键举措,既缓解短期竞争压力,也为长期氢能、数字化转型积累资源。对于艾迪而言,此举将加速技术追赶,缩小与国际巨头差距,但需警惕技术依赖风险。未来,双方合作成效将取决于中国市场政策支持、技术消化能力及全球供应链稳定性。

从全球市场视角来看,艾迪精密(603638)在破碎锤领域的“小业绩”实则已具备显著的竞争力。以下从市场规模、竞争格局、技术突破及未来潜力四个维度展开深度分析:

一、市场规模与份额:跻身全球第一梯队

1. 全球市场地位

根据QYResearch数据,2024年全球液压破碎锤市场规模约12.83亿美元,预计2031年将达22.63亿美元(CAGR 8.6%)。艾迪精密2023年破碎锤业务收入约10亿元人民币(约1.4亿美元),占全球市场份额约10.9%,排名第五。这一成绩使其成为继韩国水山(SOOSAN)、日本古河(Furukawa)、瑞典安百拓(Epiroc)、法国蒙特贝(MONTABERT)之后的全球第五大破碎锤生产商。

2. 国内市场主导

艾迪精密在国内市场的占有率超30%,稳居第一。其核心客户包括三一重工、徐工机械等头部主机厂,2023年配套三一重工的破碎锤占其总销量的45%。相比之下,韩国水山、日本古河等国际品牌在华市场份额已从2016年的36%降至2023年的15%。

3. 出口增长迅猛

艾迪精密产品已出口至95个国家和地区,2023年海外收入占比达28%,其中欧美市场增速超50%。在东南亚、中东等新兴市场,其市占率达18%,超越部分韩国品牌。

二、竞争壁垒:技术突破与成本优势

1. 核心技术突破

- 液压系统集成:自主研发的EDDIE155静音锤采用低压力高频率设计,打击效率提升20%,噪音降低至85分贝以下,符合欧盟CE认证标准。

- 材料工艺创新:钎杆采用定制合金钢,寿命较传统产品延长30%,已通过德国TÜV认证。

- 智能化升级:推出EDDIE135Y纯液压锤,集成物联网模块,可实时监控工作状态并预测故障,维修成本降低40%。

2. 成本控制能力

- 本土化生产:通过艾崎精密合资公司(艾迪持股51%)实现高端液压件国产化,生产成本较进口降低30%。

- 供应链优化:与川崎重工合作引入AI供应链管理系统,库存周转率提升至8次/年,优于行业平均的5次/年。

3. 专利与认证

截至2024年,艾迪精密在破碎锤领域拥有发明专利28项、实用新型专利56项,涵盖液压控制、密封技术等核心环节。其产品通过欧盟CE、美国EPA等12项国际认证,成为国内唯一获此资质的破碎锤企业。

续……

三、行业竞争格局:挑战与机遇并存

1. 国际巨头的压制

- 技术壁垒:日本古河的G系列破碎锤采用陶瓷涂层技术,寿命达2万小时,而艾迪产品平均寿命为1.5万小时。

- 品牌溢价:韩国水山的破碎锤均价约3.5万美元,艾迪同类产品均价为2.8万美元,价格差距主要源于品牌认知度。

2. 国内同行的追赶

- 恒立液压:2023年破碎锤业务收入15亿元,通过收购德国哈威(HAWE)技术实现快速追赶,其H系列产品已进入卡特彼勒供应链。

- 贝力特:专注性价比市场,2023年销量突破3万台,但高端市场份额不足5%。

3. 新兴市场的机遇

- 东南亚基建:印尼、越南等国2024年工程机械投资增长25%,艾迪通过本地化服务中心(如雅加达、胡志明市)快速抢占市场,市占率提升至22%。

- 绿色转型:欧盟“零排放”政策推动电动破碎锤需求,艾迪已推出适配电动挖掘机的EDDIE200E型号,2024年销量突破1000台。

四、未来增长潜力:技术协同与全球化布局

1. 技术协同效应

与川崎重工的合作将加速高端液压件国产化进程。合资公司艾崎精密计划2025年量产30吨级液压泵,预计替代川崎重工在华30%的市场份额。此外,双方在氢能液压系统领域的联合研发,有望在2030年前推出全球首款氢能破碎锤。

2. 全球化战略

- 产能扩张:墨西哥工厂2024年投产,辐射北美市场,预计年产能5万台,成本较国内低15%。

- 渠道整合:在德国、美国设立子公司,通过300 经销商网络覆盖全球,2024年海外营收目标提升至40%。

3. 行业趋势把握

- 智能化:推出搭载AI算法的EDDIE300智能锤,可自动识别岩石硬度并调整打击频率,作业效率提升30%。

- 轻量化:研发碳纤维破碎锤,重量较传统产品降低20%,适配小型电动挖掘机,已获欧洲客户1000台订单。

结论:全球第五的“隐形冠军”

艾迪精密凭借技术突破、成本优势及全球化布局,已从国内破碎锤龙头成长为全球第五大生产商。尽管面临国际巨头的技术压制和国内同行的追赶,但其在东南亚新兴市场的快速渗透、与川崎重工的技术协同,以及智能化产品的先发优势,将推动其未来五年营收CAGR保持在20%以上。若能在高端市场进一步突破(如进入卡特彼勒供应链),有望在2030年前跻身全球前三。对于投资者而言,艾迪精密不仅是国产替代的标杆企业,更是中国高端装备全球化的重要参与者。