21日晚,看完了国联股份2024年报和2025年一季报后,我的感觉是喜忧参半!

喜的是国联股份“全额法转净额法”的影响已成为过去,2024年国联股份再获标准无保留报告。

忧的是国联股份被立案的衍生影响在扩大,经营现金流净流出幅度在增大!

下面我就$国联股份(SH603613)$ 短期遇到的增长困境,逐一剖析其原因,并对后续国联潜在增长点进行分析。

一、国联股份多平台抗风险能力强,结案时间将间接影响国联业绩增速。

亿邦动力发布的《2024数字化采购发展报告》显示我国企业物资采购总额为175.4万亿元,同比增长1.1%;数字化采购总额17.2万亿元,同比增长15.2%;数字化采购渗透率9.8%,较2022年提升1.2个百分点(2021年为7.5%)。

上述数据说明尽管企业采购总额增速放缓,但产业互联网仍保持了旺盛的增长势头,渗透率增幅也一如往年。产业互联网依然是蓝海赛道。

(国联股份2024年报)

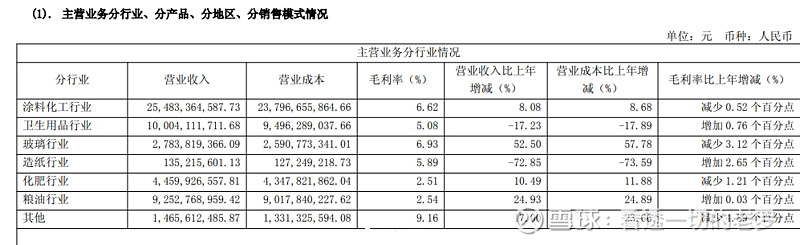

2024年涂多多、玻多多、肥多多、粮油多多仍延续了增长势头。芯多多、蛋多多等新平台去年也取得了17%的营收增长。

国联可比公司上海钢联钢银电商平台去年结算量6033.81万吨,同比下降5.19%。钢银电商收入805.49亿元,同比小幅下降5.80%。上海钢联在年报后的投资者交流会上表示“是因钢材价格趋势下降,客户转为高频小额下单导致了营收下滑”。经营单一品类抗产业周期能力弱,国联股份布局一众多多平台可起到“东方不亮西方亮”的作用,抗风险能力较强。

纵观行业可比公司,其他产业互联网企业也纷纷横向拓展经营范围,促进GMV增长。比如同为产业互联网平台的找钢网招股书显示,截止2024年9月末,找钢网非钢铁产品交易业务GMV 2.827亿元,较2023年同期增长295.9%。多品类发展已成为产业互联网企业的共识。

2024年多多电商业务增速有所放缓,导致国联股份营收增速降至5.72%,净利润增速降至1.86%。2025年一季度国联股份营收、净利润则分别下滑了19.11%和13.8%。

我认为,国联股份短期营收下滑一方面是受宏观因素影响,国联股份新拓多多平台速度放缓,平台上下游客户下单量有所下降;另一方面可能是因为今年一季度净额法收入占比增加(2024年国联股份总额法确认收入比例97.85%,占绝大多数)。再则,相关政策改变,同比去年一季度,少了1.2亿政府补贴。

好在国联股份年报交流会上表示,今年一季度GMV 884亿和去年一季度差不多。总额法/净额法收入比例的差异让国联股份短期营收看起来有些失速。

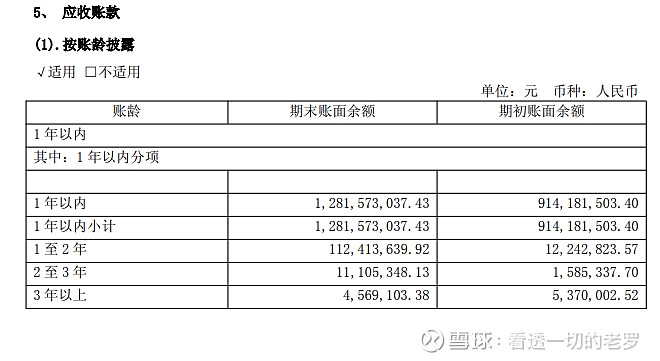

2024全年国联信用减值不足8000万,并无异常增多。

(国联股份2024年报)

国联90%以上应收款账龄都在1年以内,后续亦不存在大额信用减值的可能。

国联利润增速下降不是因为计提减值,还是受宏观环境影响所致。毕竟国联今年一季度扣非净利润还有12.86%的增长。另外不容忽视的是现金流的影响。

产业互联网公司在经营过程中沉淀资金数量庞大,属资金偏好型企业,在发展过程中免不了要再融资。

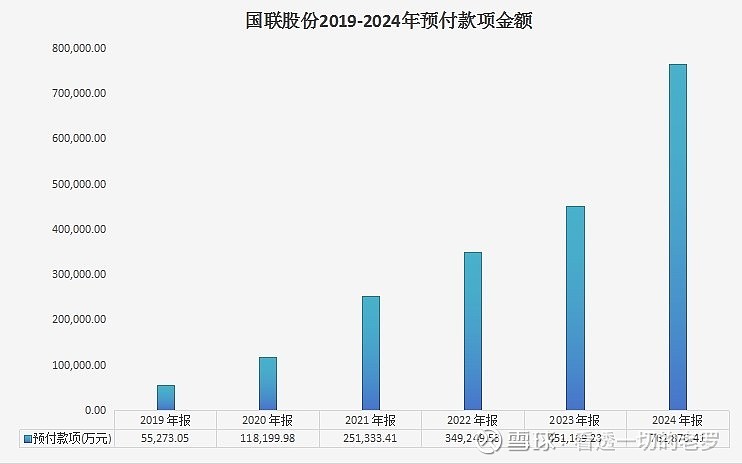

但国联股份立案尚未靴子落地,直接融资暂且行不通。虽然国联股份在2023下半年和去年初采用“私募股权融资”的方式获得了几亿再融资。不过随着国联股份多多电商交易规模扩大,新供应商不断开发,2024年国联预付款项金额增长69%至76.28亿。

(国联股份财报数据汇总)

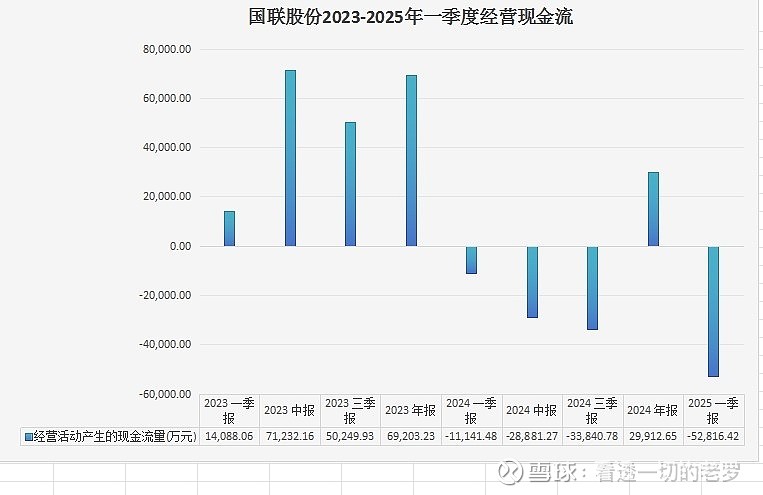

此前融资金额略显不足。国联股份现金流自2024年一季度起呈流出之势。

(国联股份财报数据汇总)

去年1-3季度,国联股份经营现金流净流出且幅度逐季扩大。虽然去年末国联股份集中回款,使得全年经营现金流仍有2.99亿元的净流入,但照前一年6.92亿元的净流入有明显减少。

另外,国联股份今年一季度经营现金流净流出5.28亿,较去年一季度1.11亿的流出金额增多了370%多!

加之去年国联股份归还了9亿多的借款,至今年一季度末,国联股份货币资金约57亿,照2023年末减少了13亿多。

(国联股份2024年报)

况这其中还有25亿多的货币资金处于“受限”状态,实际可用的资金剩余约31.1亿!

(国联股份2024年报)

因货币资金减少,去年国联股份已开始使用银行汇票支付货款,导致应收账款融资也减少了6亿多。由于内外部宏观环境发生变化(下游可能会要求减少预付,上游则希望多回款),以及国联股份自身经营模式也在变(如云仓囤货增加),国联预付款、存货金额短期可能不会有较大下降。

面对现金流流出与短期成长的两难抉择,企业必然会选择前者,国联也是一样。这种可能性我在此前的文章中也提到过。

再看国联股份的可比公司上海钢联。今年1-2月份,上海钢联钢银电商分别拟向上海隆挚股权投资基金申请借款不超过人民币2000万元,向上海置晋贸易有限公司申请借款不超过人民币5000万元,向上海钢联物联网有限公司申请借款不超过人民币5000万元。钢银电商近期关联借款持续增加,预计和国联股份的状况相同,也与中间沉淀资金增大有关。

2024年高层收紧IPO闸门,转而支持重组,去年众多产业互联网公司上市折戟。

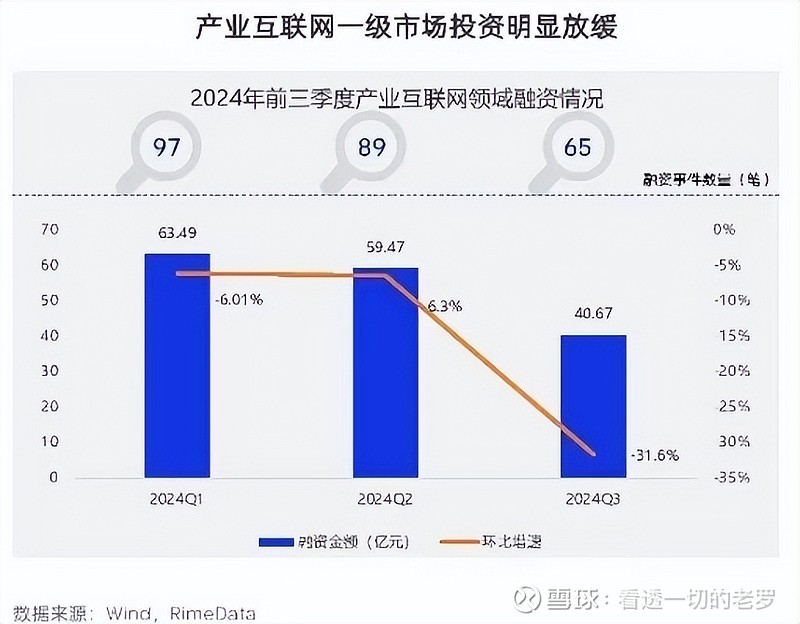

2024年前三季度,产业互联网行业融资笔数、融资金额逐季下降。

查询Wind数据可知,2024年第一至第三季度,我国产业互联网行业融资笔数分别为97笔、89笔和65笔,融资金额为63.49亿、59.47亿和40.67亿,呈逐季下降趋势。产业互联网行业竞争尚不算内卷,只不过受宏观环境影响,各家企业近期都有些“缺钱”。国联股份作为国内少数产业互联网上市平台,仍占据先发优势。

国联股份可比公司$上海钢联(SZ300226)$、$怡亚通(SZ002183)$ 资产负债率均在80%上下,而国联股份一季度末资产负债率不足50%,短期国联股份今年内仍可使用自有资金及间接融资维持成长。国联股份在发布财报的同时也发布了《向银行等金融机构申请授信额度及担保事项的公告》,拟向金融机构再申请13.5亿元人民币的授信额度。若该笔授信顺利获批,国联股份短期现金流问题将得到缓解,有望确保公司在结案前业绩保持稳定,不至于出现较大下滑。

自国联股份立案至今已近16个月,结案时间晚于预期,导致国联无法通过直接融资化解现金流困境,已有所影响公司短期成长性。国联股份结案靴子何时落地以及结果如何,是年内公司最值得关注的节点。

二、第二成长曲线“国联云”或也受现金流制约,未来有望成为改变国联经营模式的业务。

国联股份云工厂、数字工厂采用垫资建设+按收益付费的方式(国联股份前期需给每个合作工厂垫资200万至500万元)。国联股份开拓的云工厂、数字工厂数量增加,也小幅消耗了国联的货币资金。

不过云工厂、数字工厂对国联股份中长期发展是大有裨益的。

其一是国联股份通过“按收益付费”的方式,加深与上游供应商的关系绑定,货源长期有保障。国内产业互联网平台不止国联一家,除了在经营中保持与上下游的“共同进退”外,产业互联网平台也需要多“做些什么”以保持供应商的粘性。

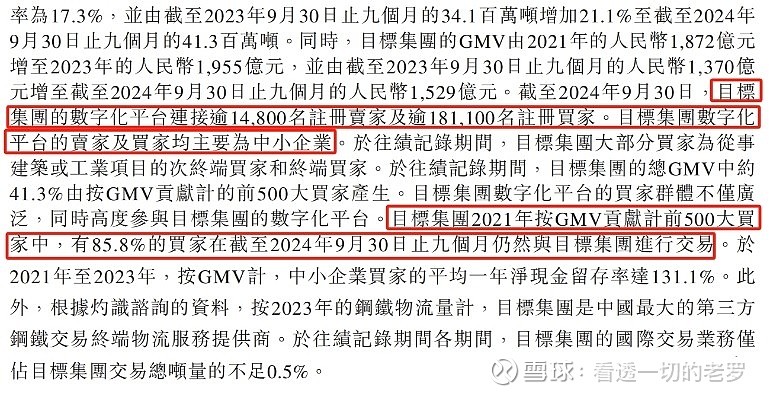

国联股份未公开披露过云工厂、数字工厂业务对供应商粘性的量化信息,但可比公司找钢网在招股书中披露“2021年GMV前500大买家中,有85.8%的买家在去年前九个月仍与找钢网交易”。

(找钢网招股书)

而国联股份云工厂、数字工厂比找钢网的“SaaS产品”绑定客户的效应更显著,尤其是在云仓、云物流等更多应用推出后。

其二是国联在产业互联网之余,打造另一条生意模式迥异,能创造现金流的第二成长曲线。

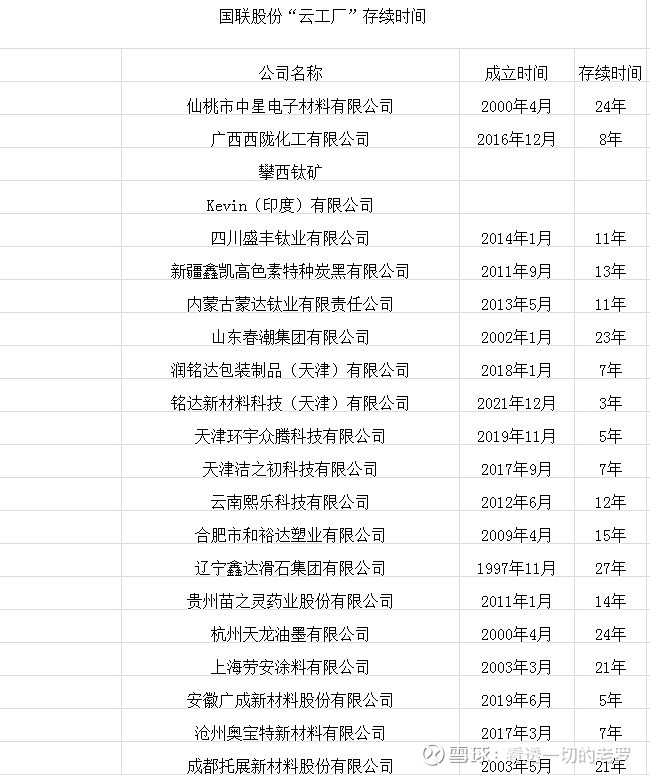

经我整理与国联股份合作云工厂存续时间发现,这些云工厂、数字工厂平均存续时间超13年,知名度较高的仙桃中星存续时间更是超过24年。

(公开数据整理)

国联股份开拓的云工厂、数字工厂存续时间较长,不少企业已历经多个经济周期,可为国联股份持续带来数字经济收入。

除终端交易环节外,国联股份供应链产融平台、智云物流平台、云仓平台等几大平台可以在最大程度让上游工厂专注于生产,将交易、运输、仓储物流等中间环节交给国联,国联以吨费的形式收取各环节服务费用,实现“双赢”。

2024年国联股份互联网业务收入8163万元。或也是出于宏观经济风险的防控,国联股份在开拓云工厂、数字工厂方面有所放缓,更加重视客户的信用程度。未来随着国联云工厂、数字工厂逐渐成熟,现金流的反哺亦可支持国联股份多多电商等业务开展。

国联股份在AI方面有些产品部署。如国联股份搭建的国联云销通融合了自身和合作伙伴的AI、数字化能力,构建了一个全流程智能化、自动化的营销体系,不仅可以为企业提供周祥的营销体系,还可以为各种运营场景(如拉新、复购、交叉推荐等)提供智能决策支持,能够显著提升企业运营ROI。此外国联在新疆地区也具备些算力资源。但AI+算力暂时不会成为国联股份业绩关键增长点。投资者可以“让子弹再飞一会”!

其三是国联股份等产业互联网公司此前在货权转移时采用较为原始的纸质凭证,“提货单”、“交割仓确认凭证”、“发货通知单”、“发货明细表”以及货物运输等凭证存在灭失风险。

(国联股份官网)

国联股份利用数字认证技术,为供应商、客户提供包括仓库在线租赁、在线结算、在线签章、出入库管理、货权转移、存货监管等电子凭证,既避免了凭证灭失风险,也方便审计回溯查验。日后关于国联股份“全额”、“净额”争论将不复存在。

三、国联股份广泛布局供应链出海,抢抓“一带一路”大机遇。

黄奇帆曾表示“我国跨境电商发展不仅是发展消费互联网的B2B、B2C,更需要发展建立在产业互联网基础上的跨境电商”。我国产业互联网公司也纷纷抢抓“走出去”的机会,力求实现长期成长。

以上面提到的找钢网为例,找钢网贸易范围已覆盖东亚、中东等地。招股书显示,至2024年9月末,找钢网国际钢铁交易量7.98万吨,较2023年同期增长205.8%。去年阿里1688平台跨境订单也大涨70%。国联股份也明确将产业互联网出海作为成长路径的“第三支箭”。

去年5月份,在“2024年第三届阿联酋中国汽车装备展”上,国联股份联合山港集团发布了致力于汽车装备产业链出海及工程机械产业带出海的跨境电商平台CNAUTO。

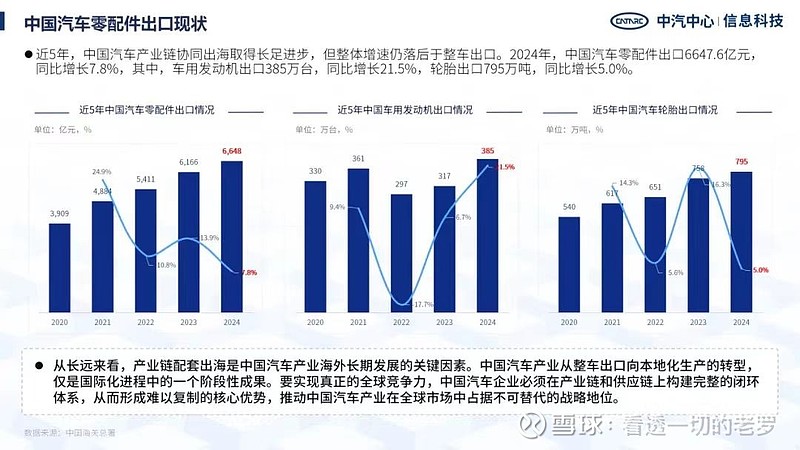

(中国海关总署)

中国海关总署统计显示,2024年我国汽车零配件出口总额6648亿,同比增长7.8%。其中轮胎出口金额795亿,同比增长5%。在我国新能源汽车大举出海的当下,汽车零部件出海规模增长将是大势所趋。擅长产业互联网的国联股份做汽车装备、工程机械出海也不会差。

CNAUTO 7月17日上线了“易车配”板块,将数字化工具和高效供应链嵌入商用场景,并上架雨刷器、滤芯、火花塞等SKU。

国联股份还与山港海外发展集团、日照银行共同构建了集平台、物流、仓储、产融服务一体的“海外仓”产融新模式。去年9月CNAUTO黄岛仓投入运营,11月份烟台仓、12月份城阳仓和潍坊仓投入运营。截止2024年底,“易车配”成功签约上游工厂23家,拓展下游零售店4000余家,平台月销售轮胎2万条。仅涂多多一家子公司就设立了钛矿交割仓、橡胶交割仓、1210轮胎出口保税备货仓以及迪拜阿布扎比的9810海外仓······1月份,CNAUTO 平台自主品牌TDD产品在中亚成功开单。

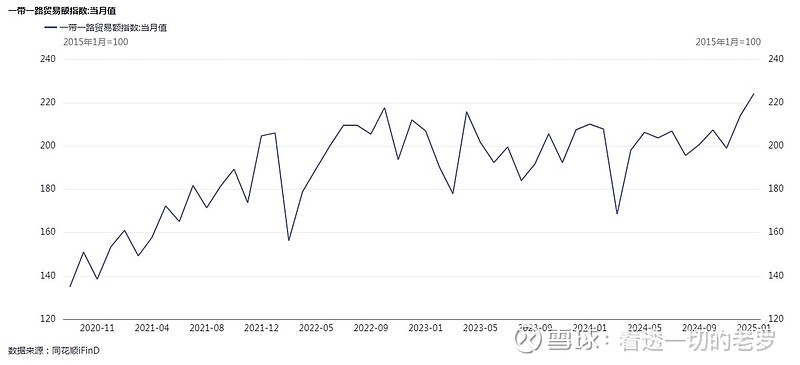

(一带一路贸易额指数)

2024年,一带一路国家占我国进出口总额的50%。今年1月,我国一带一路贸易额指数突破了220,创下历史新高。

海关总署副署长王令浚介绍2025年一季度进出口情况时表示,今年一季度我国与共建“一带一路”国家进出口5.26万亿元,增长2.2%,规模再创历史同期新高,占我国整体外贸比重也提升至51.1%。一带一路的繁荣也将为国联股份带来长期发展机遇。

新疆是我国“一带一路”重要陆路口岸。2022-2024年,新疆外贸金额陆续实现了2000亿、3000亿、4000亿元的突破性发展。2024年,新疆外贸总金额达到4351.1亿元。国联股份在新疆地区有着较强的资源禀赋,国联股份有望凭借“新疆”地利推动更多品类的供应链出海。此外,国联股份无直接输美产品,“对等关税”不对国联股份造成直接影响。

4月9日,国联股份在投资者互动平台回复投资者时表示“跨境业务已占工业电商、产业互联网业务比重的10%-15%”。回头看,国联股份正式开展海外产业互联网业务也就才1年,产业互联网出海业务或比云工厂、数字工厂业务更早看到收效。同时,海外产业互联网业务还没那么卷,国联海外业务增加也对毛利率增长有益。

总的来看,宏观经济的影响可能短期不会有明显好转,年内业绩/股价重要的驱动点还是在于结案时间。其实不论结案结果如何,只要靴子落地,机构投资的不确定性消除,国联恢复直接融资能力,公司的经营状况就能满血回归。希望二季度能有具体结果吧!

作者:看透一切的老罗