$国联股份(SH603613)$ 这世界确实是一个巨大的草台班子,整个股吧竟无一人说出下跌实质,我来抛砖引玉吧,

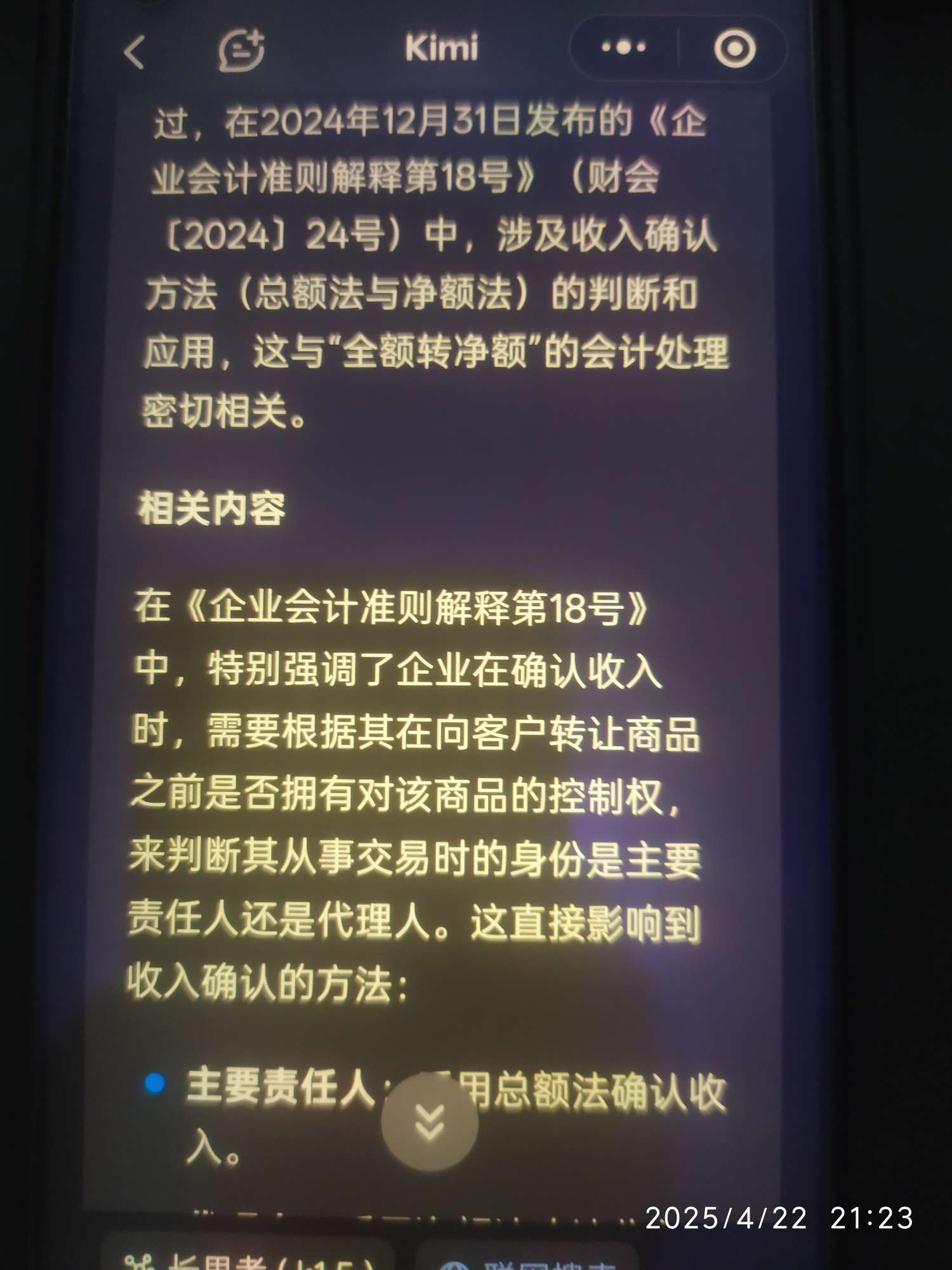

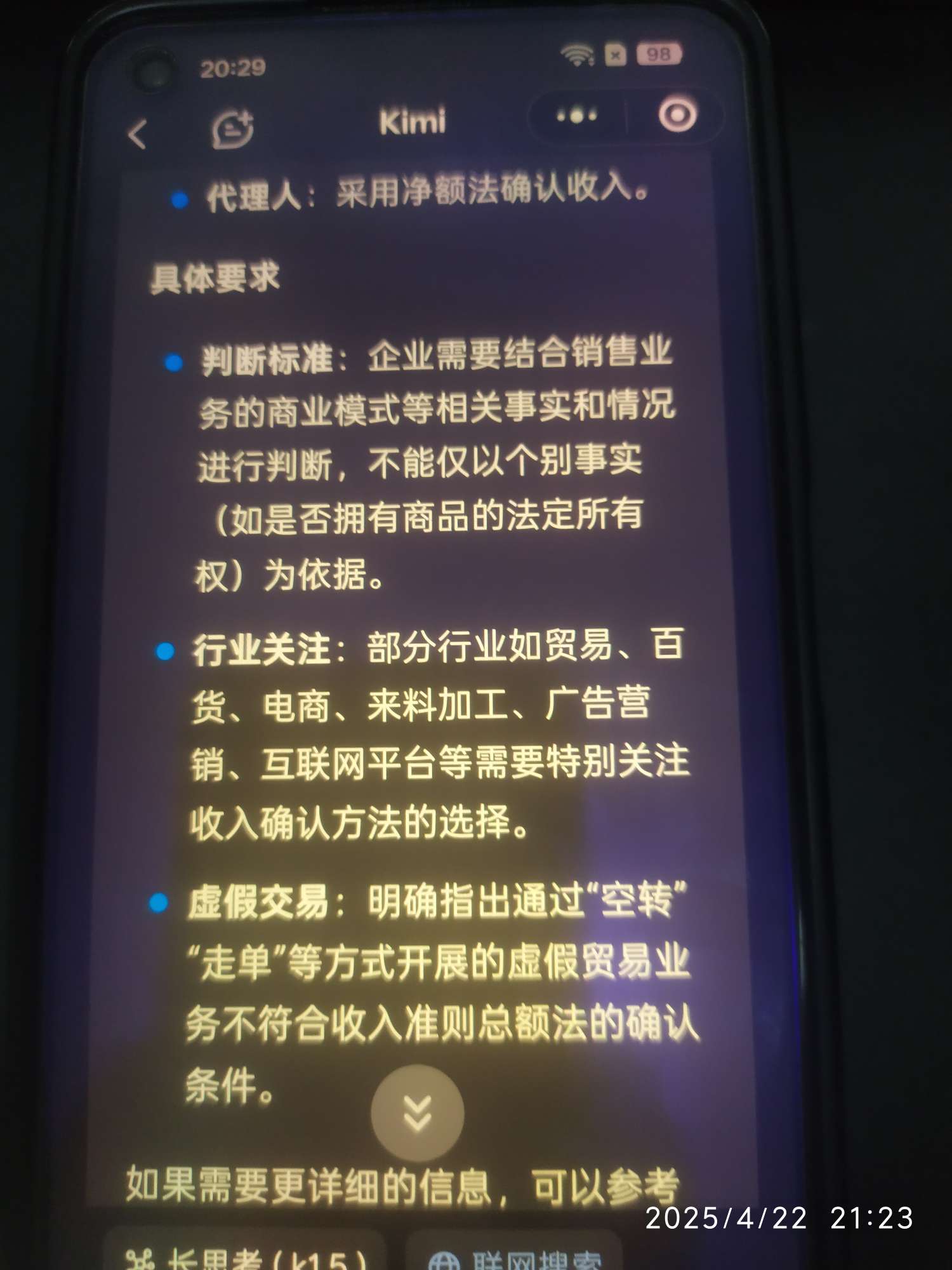

第一,今天的大跌主要来自于部分自营也进行了全额转净额,引发了前三季度的追溯,很多人都没有看懂这个,以为第四季度只有65亿营收,甚至恐慌公司“真的造假”,甚至担心之前2023年年报全额转净额是否充足,以至于超过所谓的50%的退市风险警示红线,实际是因为2024年12月31日财政部发布的《企业会计准则解释第18号》关于全额和净额的确认方法,而且需要追溯,因此2023年年报在此之前是不存在新的会计准则的,也就是依然是不超过50%红线的,而需要对2024年前三季度部分自营进行追溯,但大多数人不知道的是,股票软件包括但不限于东财和同花顺抓取的是全部追溯到第四季度的营收,也就是前三季度原本需要需要调整而软件没有调整,只是全部扣在了第四季度,才导致第四季度只有65亿,实际不按新的会计准则而按照2023年的计算确认方法2024年第四季度是155亿,同比2023年134亿增长15.8%,而不是下滑50.95%

第二,关于利润,由于2024年全年信用减值比2023年多了6180万,利息支出多了近6000万,由于迟迟不能结案,短期借款增加较多(立案条件下,如果公司造假,你是银行你会不会短期借给它?实则大家懂的),利息支出随着结案并可以大幅减少,即使不扣利息支出,信用减值这种一次性减少(立信定性为非经常性损失)是可以加到利润里面的,也就是年报利润大概在15.17亿,同比2023年年报14.28亿增长6.2%,只是略低于预期。

第三,关于一季报,营收按最新的确认,但同比的2024年软件已经呈现的数据没有调整,按照公司年报公告第四季度不追溯的话是133亿,占前三季度470亿的14.29%左右,反推可以得出第一条里2024第四季度营收155亿,假如按同样比例可以算出按照之前只是非自营全额转净额的2025年第一季度营收128.56亿,同比2024年一季度的136.23亿下滑5.63%,而不是19.11%

第四,关于2025年第一季度利润,长期跟踪国联的朋友都知道,政府的大额补助并不确定在那个季度,通常一季度和二季度多一些,三季度也有,但情况较少,但基本每年都有,2024年一季度政府补助了1.26亿,但2025年一季度只补助了480万,我们有理由相信在二三季度,主要在二季度补上这个大额,但是由于2024年一季度比2025年多了1.21个亿,同比就失去了意义,我们把2025年一季度也加上这部分,为了更加直观比较,一季度利润是3.91亿,同比增长24.92%,而不是下滑13.8%,这个数据其实是超预期的。

第五,关于分红的问题,立案调查和立信以及中金背书下,预付款的问题就不需要考虑,问题不大,因此预付款大幅增加下,现金流出现紧张是正常的,既然现金流紧张分红就会加剧现金流紧张,分红低多正常,反倒是可以期待未来的业绩,如果不是有大额订单,预付那么多款干啥?(当然有一部分是为了增加存货,但这一部分增加的其实是比较少的)

综上,市场上的人只是看到了表面数据,被吓傻了,实际的年报数据略微低于预期,但一季度是超预期的。以上都是很客观的分析