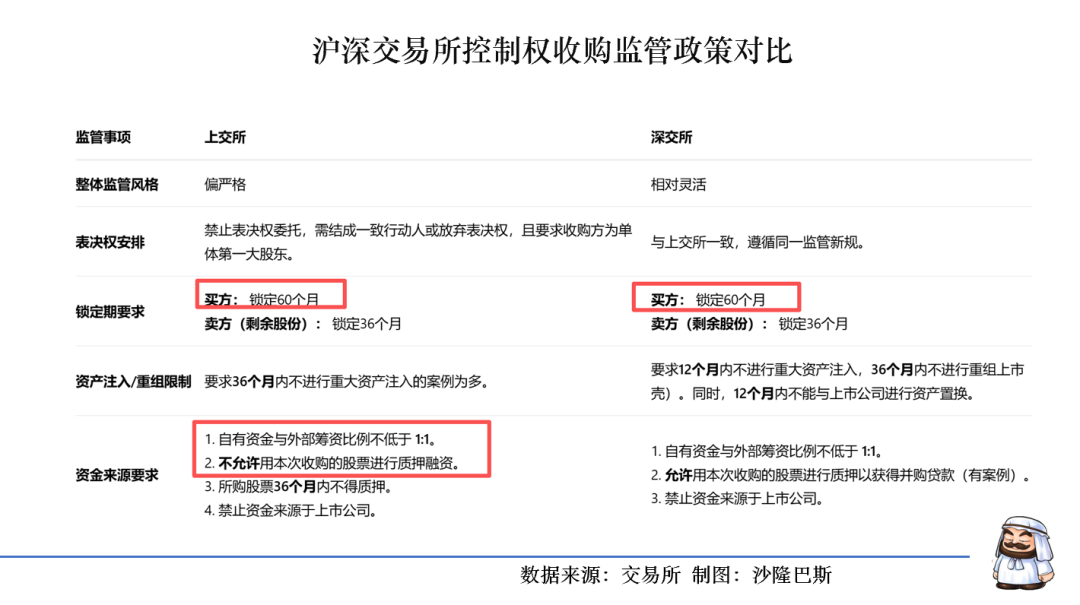

2025年A股并购市场迎来监管新规的“历史性调整”,证监会发布的《上市公司监督管理条例(公开征求意见稿)》以表决权管控为核心,终结了“纸面表决权”主导的收购时代,同时将借壳上市规制期限从36个月延长至60个月。在这场行业重构中,天创时尚的控制权变更案显得尤为亮眼——其背后不仅是一次合规性极强的优质并购,更暗藏着由控股股东慈兴集团赋能的、横跨汽车与人形机器人赛道的巨大预期差。

一、新规适配的标杆性并购:筑牢价值基石

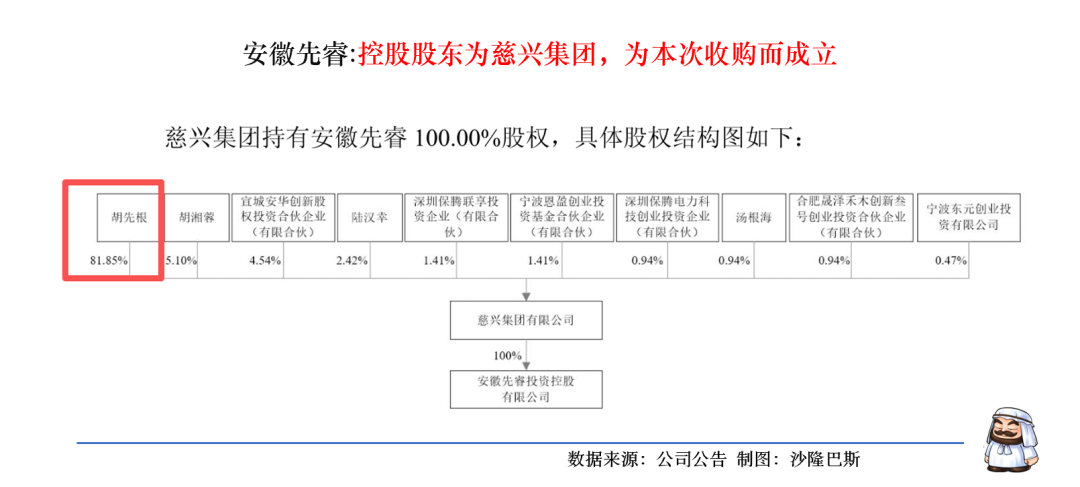

2025年12月底,天创时尚原控股股东以6.28亿元向慈兴集团旗下安徽先睿转让19.95%股份,实现控制权平稳交接,80岁的慈兴集团创始人胡先根成为新实控人。此次并购完全契合新规导向,在股权稳定性、财务风险防控、管理衔接三大维度实现突破,彻底扭转了市场对传统并购“短期套现、治理动荡”的刻板印象:

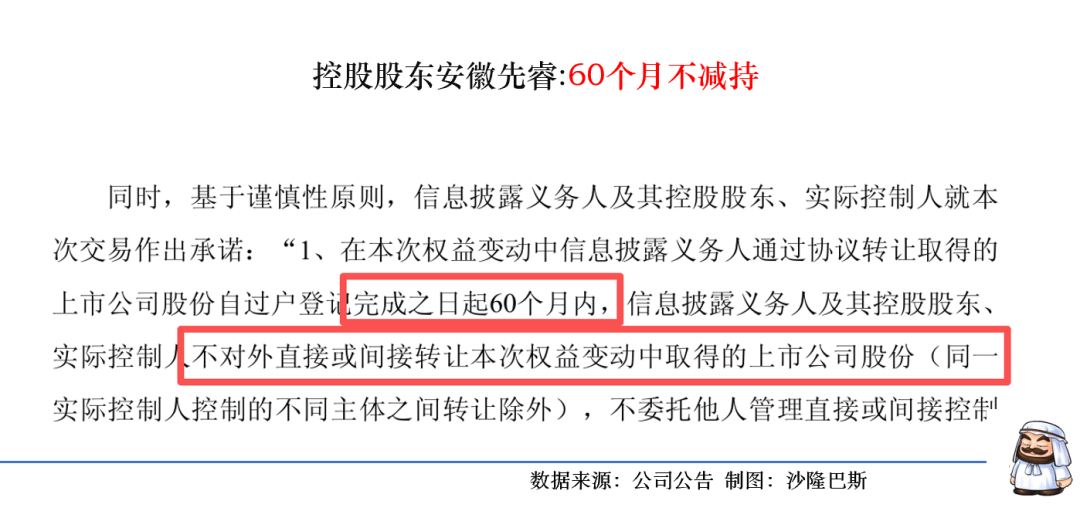

(一)股权锁定5年:彰显长期深耕决心

交易方案明确约定,安徽先睿自股份过户完成之日起60个月内不减持所持股份。这一长期锁定承诺,不仅打消了市场对新股东短期套现的担忧,更为天创时尚中长期战略落地和业务布局筑牢了股权基础,传递出深度参与企业发展的核心诉求,区别于过往部分并购案中“快进快出”的资本运作模式。

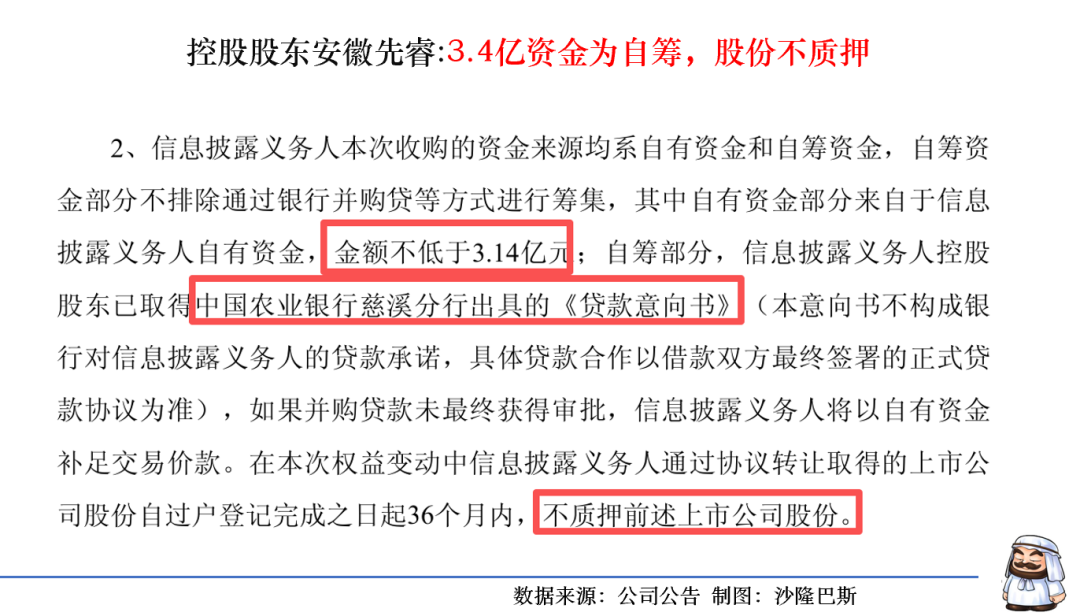

(二)资金与质押双保障:降低财务风险

本次交易所需3.4亿元资金以自筹为主,其中自有资金不低于3.14亿元,自筹部分已取得农业银行贷款意向书,若贷款未获批将以自有资金补足,资金来源明确且足额保障。更值得关注的是,安徽先睿承诺股份过户后36个月内不质押所持股份,从源头规避了股权质押可能引发的平仓风险和控制权旁落隐患,为天创时尚营造了稳健的财务环境。

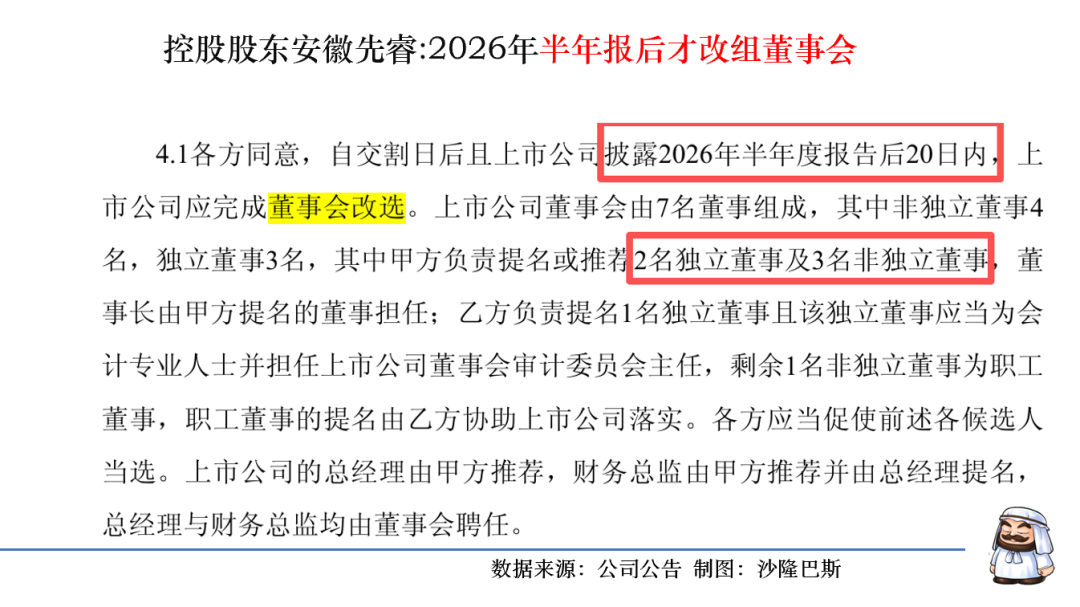

(三)管理缓冲期设计:保障经营连续性

新控股股东并未立即改组董事会,而是约定在2026年半年报披露后20日内完成相关调整。这一“缓冲期”既保障了原管理团队的业务交接与战略衔接,也为新管理团队熟悉运营、磨合模式预留了空间。最终组建的7人董事会中,安徽先睿拥有5个席位提名权(含董事长),原股东保留1名会计背景独立董事提名权,既实现了控制权平稳过渡,又保障了财务监督的延续性。

按照进度,大概是在2026年中报后启动上市公司现金收购慈兴集团旗下滚珠丝杠资产,收购完成后上市公司具有滚珠丝杠,人形机器人谐波减速器核心零部件概念,且具备资产整体注入预期。

二、预期差核心:慈兴集团的技术壁垒与赛道红利

市场对天创时尚的认知仍停留在传统主业层面,却忽略了其背后控股股东慈兴集团的硬核实力——作为国内轴承行业“隐形冠军”,慈兴集团正从汽车核心零部件向人形机器人关键传动元件转型,而天创时尚作为其资本市场平台,将直接受益于两大高增长赛道的红利,这构成了当前最大的预期差。

慈兴集团由胡先根于1984年创立,历经四十余年发展,已成为中国机械工业500强、轴承行业十强企业,2024年入选浙江最具投资价值创新企业TOP50。

从股权结构看,董事长周先根直接持股81.85%,虽然年事已高,但基本是家族企业在管理。在2023年A轮融资中,慈兴集团引入了多家有国资和产业背景的机构投资者。领投方宣城安华创新股权投资合伙企业(有限合伙) 的出资人包括安徽省、宣城市等多支政府背景的基金。跟投方包括宁波东元创业投资有限公司(其股东包含宁波电子信息集团有限公司等国有资本)、宁波恩盈创业投资基金、深圳保腾联享投资企业等多家私募基金。值得注意的是,公司在2024年年初有过一轮股权变更,把先进制造产业投资基金以及鞍钢产业升级一期股权投资基金两大国企资金退出去了。

慈兴集团专业从事于精密传动部件的研发、生产和销售,主要产品覆盖汽车用中小微轴承以及汽车转向、刹车系统用滚珠丝杠等。历经多年发展,慈兴集团已是国内轴承行业的重要参与者和领先企业之一,其深沟球轴承出口额常年位居国内前列,具备全球化布局和技术创新实力。目前,慈兴集团是中国机械工业500强企业、中国轴承行业十强企业、全国轴承行业“十三五”重点发展企业。

其核心竞争力体现在三大维度:

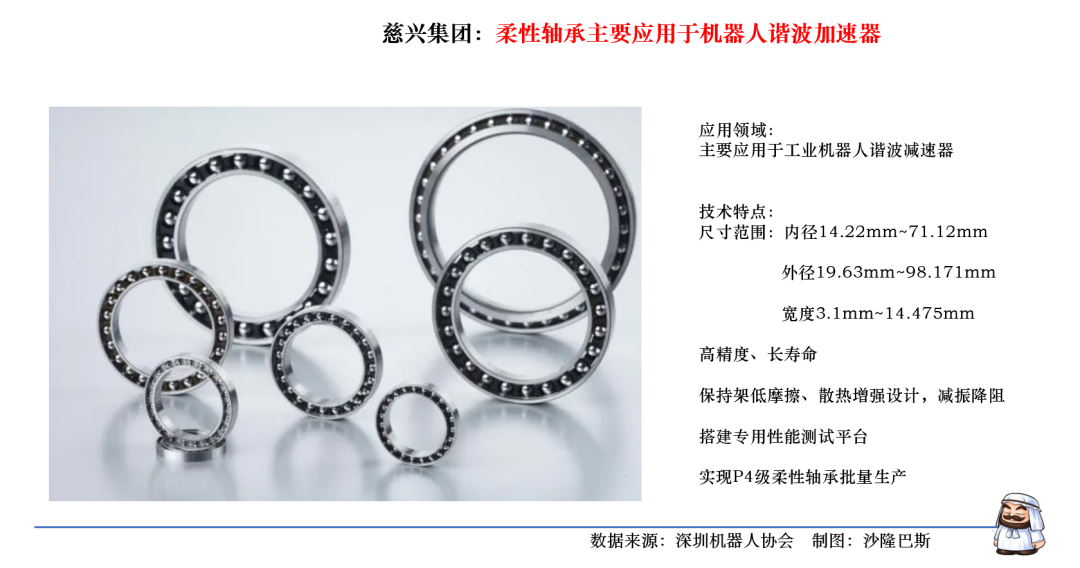

1.技术研发领先:建有国家企业技术中心、国家级博士后科研工作站等高端平台,累计授权专利300余项,主持起草多项国家标准和团体标准,其工业机器人谐波减速器用柔性轴承项目获科技部863课题、工信部强基工程支持,打破国外技术垄断;

2.市场(航天和轴承)占有率高:航天高性能轴承国内市占率超90%,民用精密轴承市占率约60%,深沟球轴承出口额常年位居国内前列,客户覆盖博世、采埃孚等全球顶级汽车零部件供应商;

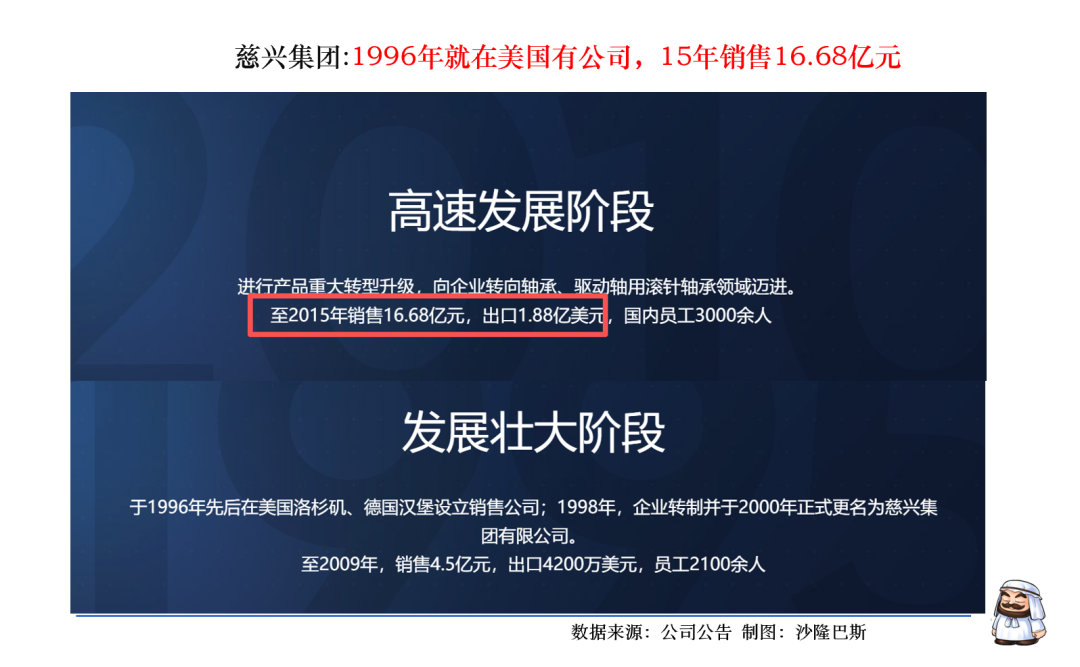

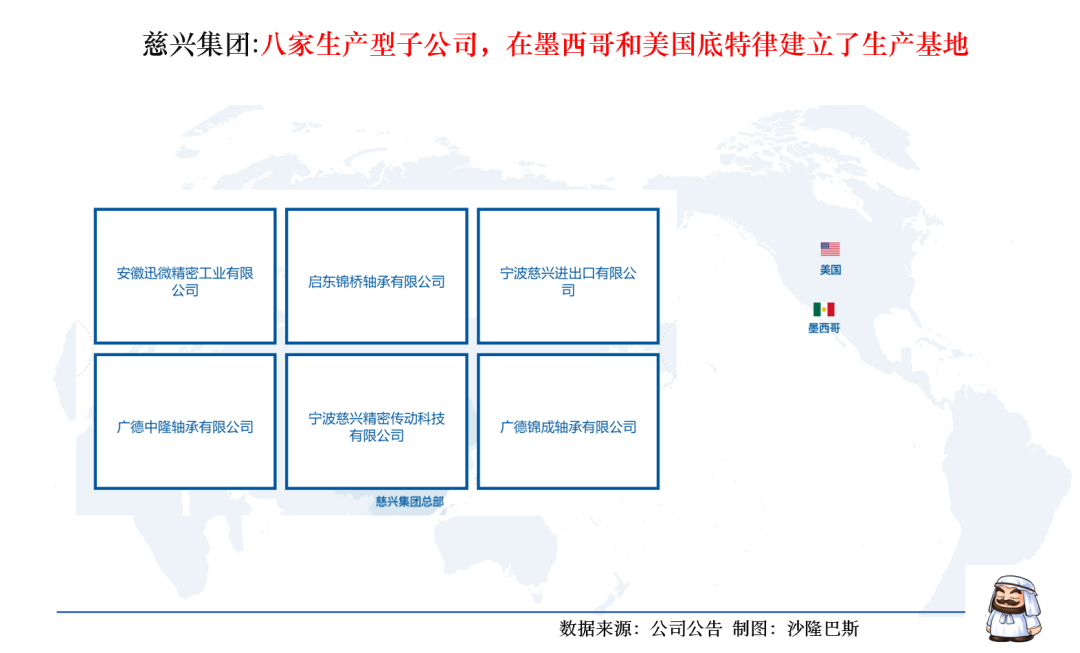

3. 产能布局完善,美国墨西哥有生产基地,海外营收占比八成:在国内外设有八家生产型子公司,在墨西哥、美国底特律建有生产基地,全球化产销网络为切入海外高端供应链奠定基础;公司在1996年就设置了美国和墨西哥公司,到2015年销售就已经达到16.68亿元,出口达到1.88亿元美元,基本出口占比已经达到80%。公司2020年进入T链,墨西哥、底特律基地已投产。

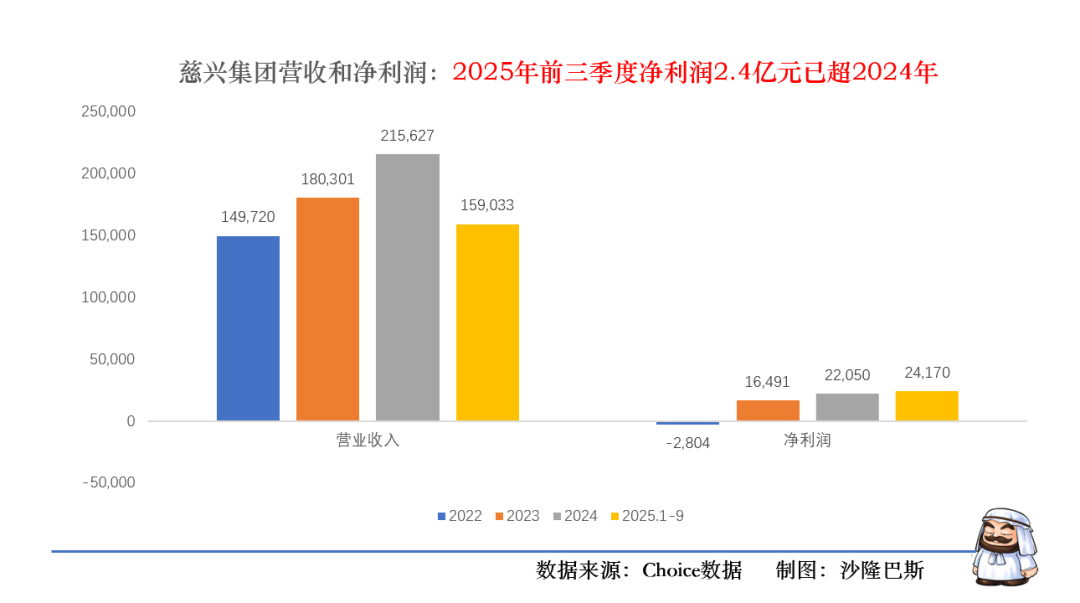

4. 业绩持续增长:公司2022-2024年营收分别为1.49亿元、1.8亿元和2.15亿元。公司2022年还亏损2804万元,但是2023年就扭亏为1.65亿元,2025年前三季度净利润2.42亿元,已超2024年全年的2.2亿元,其中2025年第四季度营收约12亿元,与前三季度营收持平,增长势头迅猛。

值得注意的是,公司公告2026年前三季度营收15.9亿元(未经审计),而公司官网显示2025年销售28亿元,意味着第四季度营收大致12亿元,一个季度营收与前三季度营收齐平。

5. 轴承和丝杠的空间打开:公司紧紧围绕工业机器人产业发展需求,开展关键共性技术攻关,针对工业机器人减速器用高精度轴承的设计、制造、检测、性能试验等方面进行了深入研究,解决了柔性轴承仿真分析优化设计、制造和测试中的关键问题,掌握了柔性轴承全寿命周期关键核心技术,研制并建成了整套精密柔性轴承的生产装备和测试平台,产品性能达国际先进水平,并进一步建立了技术标准体系,实现了P4级柔性轴承自主化、规模化、标准化生产,打破了国外产品在该领域的技术垄断,填补了国内空白。

公司已成功研制出多个系列及型号的工业机器人专用柔性轴承、薄壁角接触球轴承、交叉滚子轴承等产品,并为客户形成批量化配套。此外,公司还可以根据客户定制化设计开发相关轴承产品,是国内首屈一指的具备与客户同步研发及批量生产工业机器人用精密轴承的配套企业。

目前滚珠丝杠年产品力大概是500万套,是中国轴承的前10强,也是国内车用滚珠丝杠的领军企业。

根据公司《戎榕:滚珠丝杠在线控底盘领域的发展和应用》的演讲,I—booster的应用介绍,滚珠丝杠替代传统的涡轮蜗杆、齿轮齿条,优点是低噪音、传动效率高、寿命长,结构性更加紧凑。滚珠丝杠的设计,可以根据客户需求进行一些定制化设计,比如说导程、有效行程、中心径、钢球直径等等。滚珠丝杠工艺制造,滚压的节拍时间短,成本较低。试验表现可以运行260万次循环以后寿命可靠性大于等于5.0。公司在2024年也获得特斯拉的特殊贡献奖。

三、丝杠市场,预计2027国产占比八成

全球运动控制领域正处于一场由“具身智能”(Embodied AI)和人形机器人商业化引发的范式转移之中。行星滚柱丝杠(Planetary Roller Screw, PRS),作为一种此前长期局限于航空航天、重型机械及高端机床等利基市场的精密传动元件,随着特斯拉Optimus人形机器人的量产预期,已跃升为全球供应链中的战略性资产。

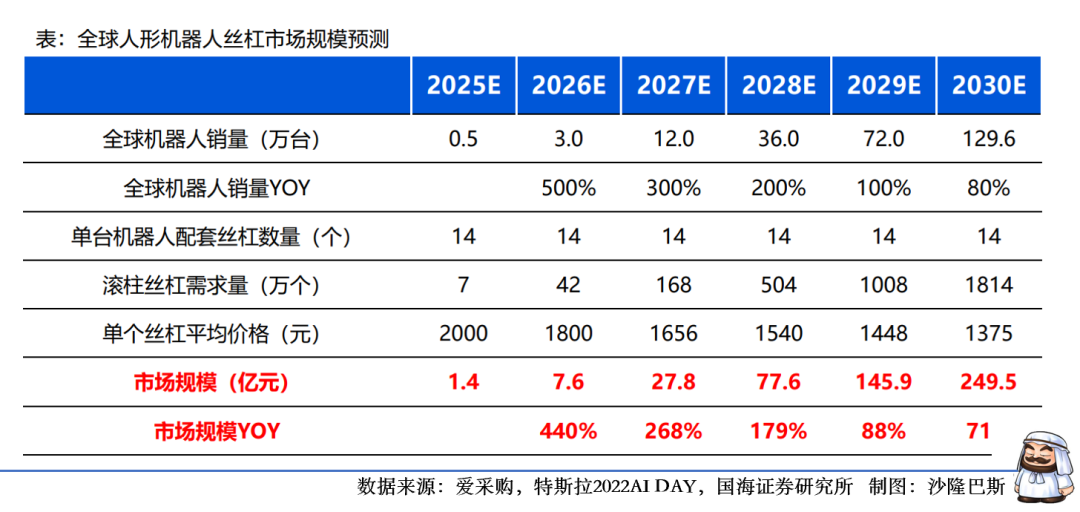

丝杠行业正处于奇点时刻,根据国海证券测算,2025年和2030年全球人形机器人丝杠市场规模分别有望达到1.4亿元和249.5亿元,5年复合增速高达182%。根据特斯拉公开披露,2025年特斯拉人形机器人将实现量产,未来在特斯拉optimus引领下,其他企业逐步布局人形机器人领域,全球人形机器人产业化步伐有望加速。

丝杠是将旋转运动转换为线性运动的核心传动机构,被誉为“工业之母机”的关节。在人形机器人大规模应用之前,行业的主流技术路线长期由梯形丝杠(滑动摩擦)和滚珠丝杠(滚动摩擦)主导。

人形机器人,特别是特斯拉Optimus的设计,对线性执行器提出了极其苛刻的要求:极高的推力密度、极小的体积包络、极强的抗冲击能力以及长寿命。这使得行星滚柱丝杠成为了无可替代的选择。

与滚珠丝杠的点接触不同,行星滚柱丝杠采用螺纹滚柱代替钢球,滚柱围绕丝杠轴进行行星运动。这种设计实现了众多的“线接触”啮合点。根据赫兹接触应力理论(Hertzian Contact Stress Theory),在相同体积下,行星滚柱丝杠的静态承载能力是滚珠丝杠的3倍,寿命则是其15倍。更为关键的是,由于去除了脆弱的返向器结构,行星滚柱丝杠能够承受更高的转速(可达5000rpm以上)和加速度,完美契合机器人关节高动态响应的需求。

在人形机器人爆发前,行星滚柱丝杠是一个高度垄断的小众市场。2024年全球市场规模约为6.27亿美元,主要由欧洲和美国的老牌企业把持。瑞士的GSA和Rollvis、瑞典的Ewellix(已被舍弗勒收购)、美国的Moog和Exlar等企业占据了全球超过80%的市场份额。这些企业的产品主要服务于航空航天(如飞机襟翼作动器)、武器装备及石油天然气阀门,具有“高单价、高精度、低产量”的特征。

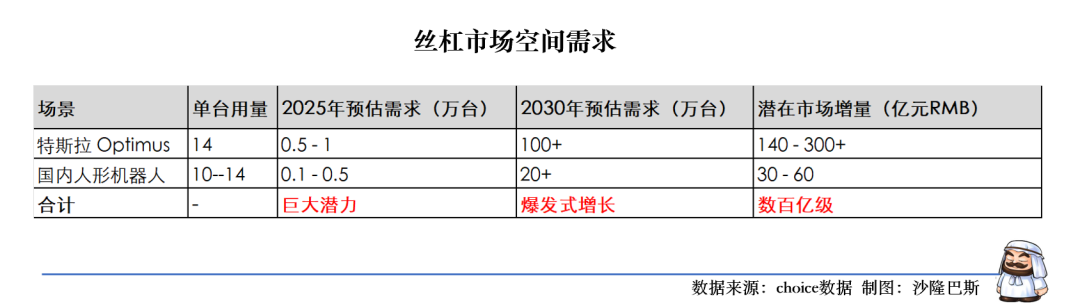

人形机器人的商业化正在彻底改变这一市场的量级。特斯拉Optimus方案中,单台机器人全身约包含28个执行器,其中线性执行器约为14个,全部采用行星滚柱丝杠(主要为反向式)。

在2025-2026年,随着国内设备精度的提升和工艺的成熟,国产行星滚柱丝杠将在性能上逼近GSA等欧洲产品,而在价格上具有压倒性优势。预计到2027年,国产厂商将占据T链80%以上的丝杠份额。

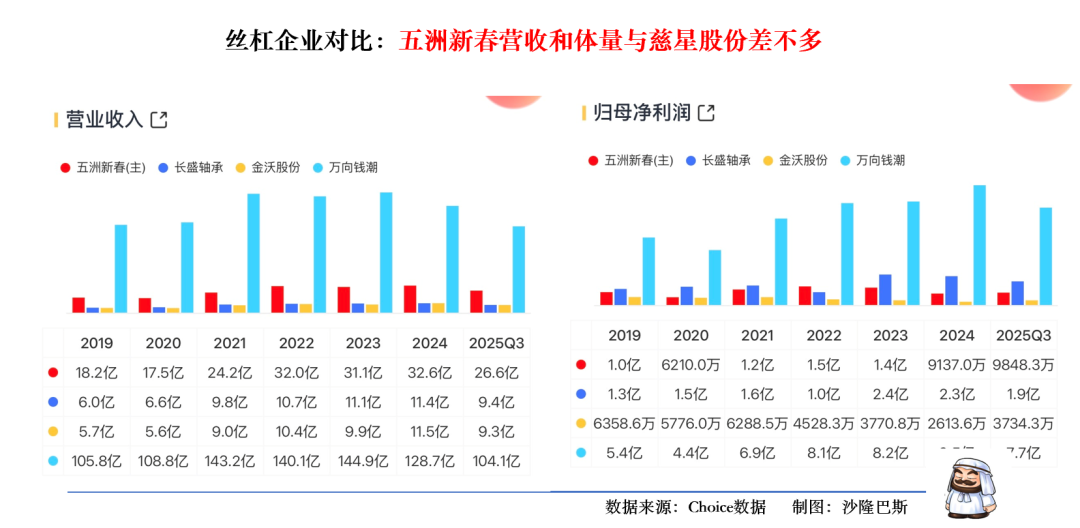

我们把国内的几家丝杠代表企业做一个横向对比,根据开源证券的研报,国内已经还有部分轴承企业涉足丝杠产品,这次我主要选取了万向钱潮、长盛轴承、五洲新春以及新沃股份做一些对比。

从现有的营收和净利润看,慈星股份的营收体量与五洲新春差不多,净利润体量与长盛轴承差不多。

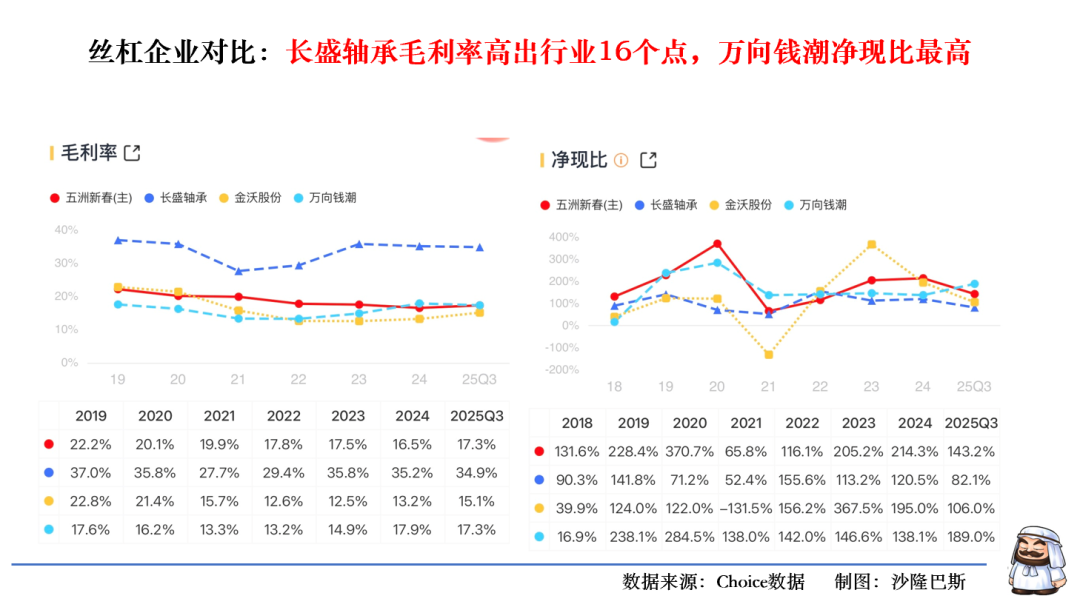

从毛利率看,行业平均毛利率在17%左右,但是长盛轴承毛利率高出行业16个bp,显示强大的管理能力。从前面慈兴集团的数据看,毛利率大概在40%,其实是远超市场的。

从净现比看,万向钱潮最高为189%,远远高出行业,长盛轴承最近一期的净现比不到100%。

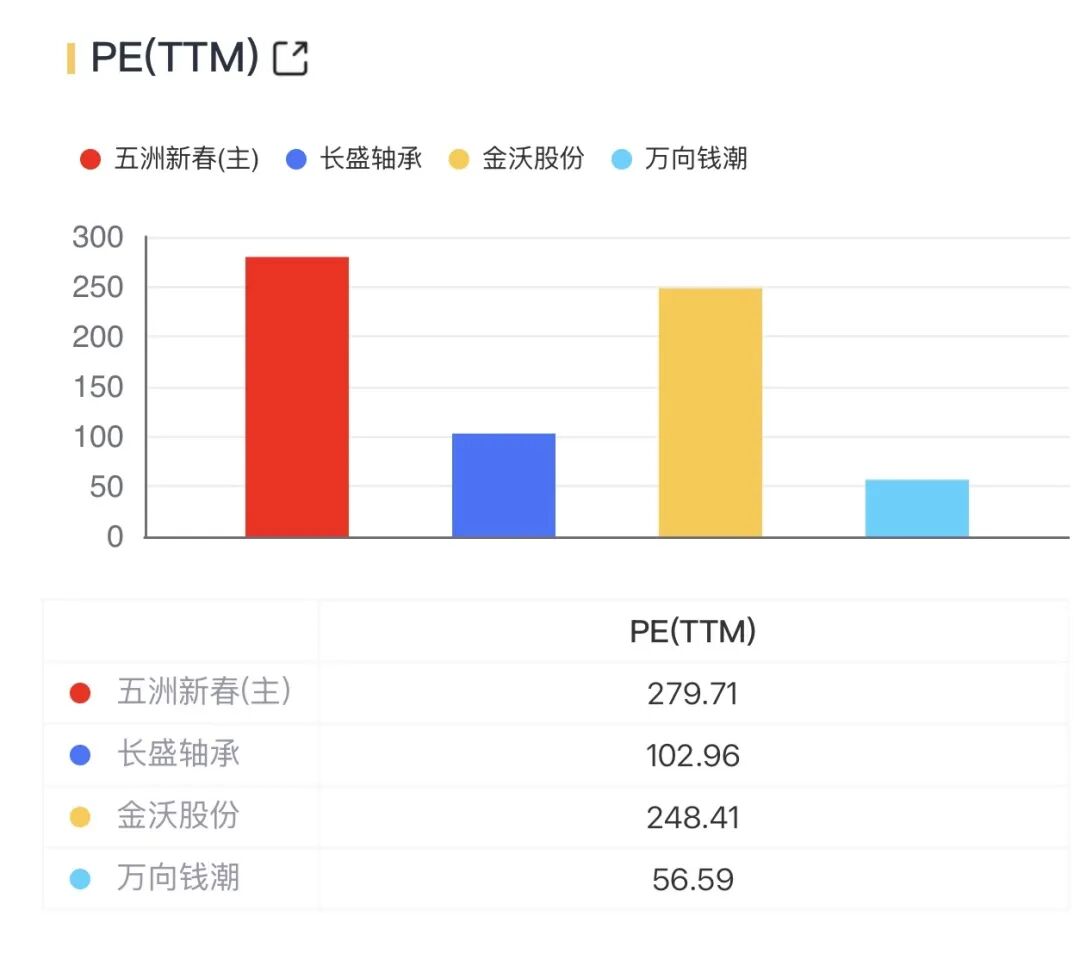

从最新的PE(TTM)看,五洲新春和金沃在200倍左右,长盛轴承在100倍左右,目前长盛轴承为255亿。中大力德的逻辑也有点类似,本次暂不做对比了。

所以如果资产注入成功,即使以五洲新春为锚点,简单线性推,公司的合理市值也是在200亿左右,截止目前天创时尚市值仅为43亿,存在巨大市场空间。

四、天创时尚的核心受益逻辑

慈兴集团成立安徽先睿作为本次收购的专项主体,本质是为其丝杠等高端业务搭建资本市场平台。随着并购后整合的推进,天创时尚有望通过资产注入、业务协同等方式,深度切入丝杠赛道:一方面,慈兴集团的丝杠技术、产能和客户资源将为天创时尚带来业务转型的核心动力;另一方面,天创时尚可借助资本市场融资优势,助力慈兴集团扩大丝杠产能,抢占人形机器人和汽车丝杠的千亿级市场。

当前市场尚未充分预期到天创时尚的转型潜力,随着慈兴集团丝杠业务的逐步落地和行业红利的释放,天创时尚将完成从传统企业向高端制造平台的蜕变,估值体系有望实现重构,预期差释放空间巨大。

小结

综上,天创时尚的价值重构已具备三大核心支撑:新规下合规稳健的并购为企业奠定发展基础,控股股东慈兴集团的技术积淀提供核心竞争力,丝杠赛道的千亿级红利打开增长天花板。当前市场对其转型预期存在显著的预期差,天创时尚的价值重估值得高度期待。当前最大的风险依然为交易是否能够顺利过户。