徽酒老三彻底“崩”了?

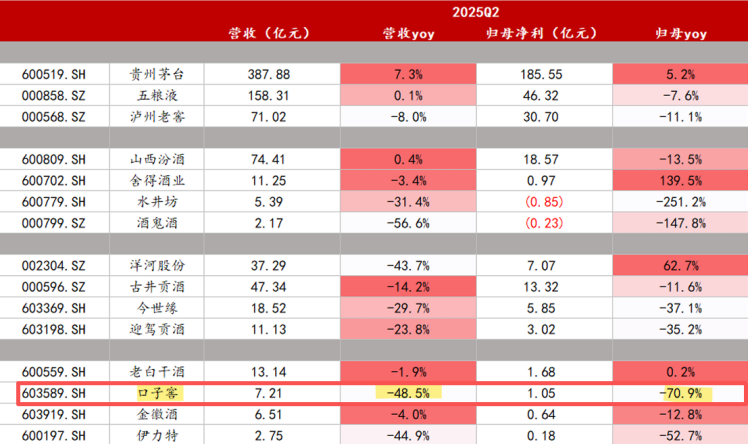

近期,口子窖公布的中报数据显示,第二季度公司营收同比下滑49%,归母净利润同比下滑71%。

论单季度业绩降幅,口子窖遥遥领先安徽白酒市场,但其收入体量则仅屈居徽酒第三。

为何排名不靠前的口子窖业绩掉队却是最快的呢?其业绩崩盘的原因都有哪些?本文将详细分析解读。

高档白酒收入减少5.9亿元

事实上,口子窖的业绩跌幅领先行业,这在次高端白酒集体下跌的大背景下多少有点突兀。

数据显示,上半年口子窖营收同比下滑20%至25.3亿元,归母净利润同比下滑25%至7.2亿元。不论是营收还是归母净利润的表现,口子窖均落后省内的古井贡与迎驾贡。

尤其是“禁酒令”推出的二季度,口子窖的表现堪称“灾难级别”。二季度,口子窖营收仅录得7.2亿元,同比下滑近49%,归母净利润更是同比下滑71%至仅超1亿元。

横向对比,二季度口子窖的营收降幅在18家白酒上市公司中仅次于酒鬼酒的-57%,这进一步说明“口子窖业绩变脸的严峻性”。

从经营数据上看,口子窖本次业绩变脸主要源自高档酒与安徽省内市场的失利。

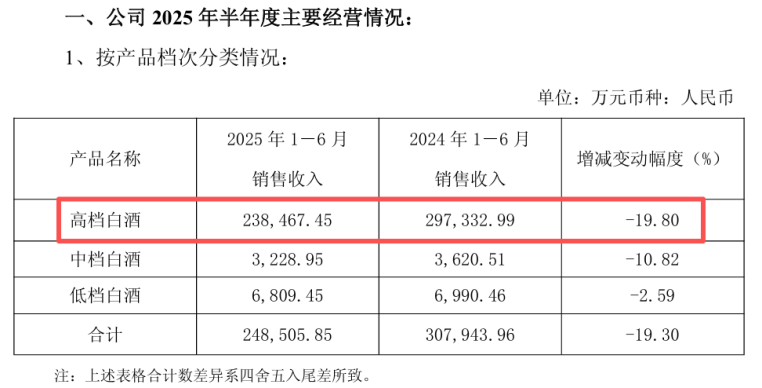

具体而言,上半年口子窖占比高达约96%的高档酒收入同比下滑了19.8%。对应到具体数值上,今年上半年,口子窖高档酒收入23.85亿元,相较2024年同期的29.73亿元,净减少约5.9亿元;而同期中档酒与低档酒的合计净减少金额仅为600万元。

在省内外市场方面,相较2024年同期,口子窖省内收入同比下滑19.31%,收入净减少金额为5.03亿元,省外收入同比下滑19.24%,收入净减少金额仅为0.92亿元,尚不足省内下滑金额的20%。

券商分析师认为,口子窖本次高端酒大幅下滑的主要原因是去年同期卡位200元价位段“兼8”铺货效应带来的高基数所致。

据悉,口子窖卡位于200元的“兼8”于2024年4月正式上市,推出之际为激励经销商与终端商户积极推广,“兼8”渠道利润可观,放量明显。

但到了今年上半年,“兼8”动销疲软,加之今年二季度上市的卡位300元价格带的“兼16”铺货不及预期,口子窖高档酒收入缩水就在所难免。

同时,分析师还将口子窖省内表现低迷的原因归咎为“禁酒令”政策的影响,他们称二季度,安徽省内消费场景受政策影响较大,市区及乡镇的谢师宴、升学宴等不同程度受损。

相较于同为徽酒的古井贡和迎驾贡,口子窖在省内的表现是最差的,这意味着口子窖失守大本营还有更深层次的原因。

缘何失守大本营?

与古井贡、迎驾贡等传统徽酒巨头相比,口子窖收入对大本营安徽省内的依赖程度是最高的。

财报数据显示,过去十年(2015年-2025年)安徽市场为口子窖创造了超过80%的营收,今年上半年这一数值为83%。相较之下,迎驾贡的省内收入占比不足七成,古井贡则更低。

口子窖虽然对省内的收入依赖程度高,但其产品的竞争力不及古井贡与迎驾贡。

今年上半年,口子窖的省内收入为21.01亿元,迎驾贡的这一数据为23.64亿元,徽酒老大哥古井贡的省内收入大概在82亿元左右(依据管理层曾透露省内外6:4的占比预计)。

值得一提的是,迎驾贡继2024年完成省内收入对口子窖的首次超越后,今年上半年继续力压后者一头。

这些均意味着,口子窖本次失守大本营不仅有政策影响,还是其一贯市场竞争力不足导致的。

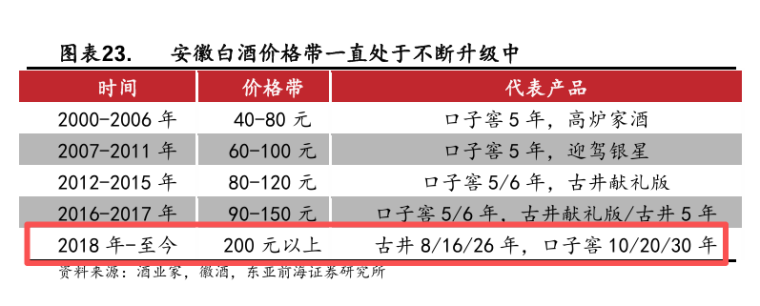

口子窖的竞争力不足的一个明显原因是:“核心产品脱离安徽主流白酒价格带”。

市场分析人士认为,口子窖在上一轮(2018年至今)徽酒竞赛中被迎驾贡挤下去,主要原因为其核心产品“口子年份”系列未及时完成向300元价格带的产品迭代与升级,导致其错过了安徽核心市场白酒消费升级的趋势。

很长时间以来,口子窖的核心产品由售价100-150元之间的“口子5”与“口子6”,以及售价300元的“口子10”与售价450元的“口子20”共同构成。

其中,200元以内的“口子5”及“口子6”又是公司的收入担当,而200元以上的次高端产品竞争力明显不足。

例如,口子窖300元年份酒产品“口子10”早在2006年就推出,较迎驾贡的“洞16”领先9年,但遗憾的是“口子10”数十年未进行产品迭代,渠道利润非常透明。反观“洞16”渠道利润较高,加之“生态洞藏”的营销加持,渠道动销持续优于“口子10”。

这种状况一直持续到2019年,口子窖才先后推出了“初夏珍储”、“仲秋珍储”以及“兼香518”(2021年推出)等新品替代“口子10”和“口子20”,弥补次高端产品结构缺陷。

不过,上述三款产品由于脱离口子窖原有的年份酒体系,且在终端市场上与口子窖原有产品又多少存在着左右手互搏的情况,最终的出货量并不理想。

随着2023年“兼”系列的推出,口子窖希冀于用其来满足安徽市场200~300元主流白酒价格带的覆盖。但挑战在于,该价位段已经被古井贡与迎驾贡的相关产品提前占据。

此时,口子窖要想找到突破口并不容易。

大商掣肘与产品互搏

随着白酒行业深度调整的继续,许多酒企对“渠道C端转型”达成共识,相对以往强调出货量,他们更看重“开瓶率”。

简单理解就是,之前白酒企业的重点工作是“把产品卖给经销商”,但本次行业深度调整期,库存堰塞湖的现象让许多酒企苦不堪言,进而让他们意识到“没有终端实际动销的出货就是‘耍流氓’”。

但促成“C端动销”的前提是渠道的精细化运营,至少企业要主导终端渠道的费用投放以及产品推广节奏。遗憾的是,这个前提口子窖似乎并不具备。

虽然改革多次,但截至目前口子窖的渠道动销仍高度依赖大经销商,而且其规模较小的销售团队无法像同省的竞争对手那样完成核心渠道的密集渗透以及强势的新品推广。

截至今年上半年,口子窖的总经销商数量为1082家,而同期,古井贡与迎驾贡的经销商数量分别为5062家与1383家。

大商制曾帮口子窖快速开拓省内市场,但随着白酒内卷加剧,大商制犹如“军阀割据”一般,无法推动口子窖的新品战略诉求。比如2019年公司希冀扭转200-300元价格带被动局面的“初夏珍储”、“仲秋珍储”两款产品,就因为与原有大商制代理的“兼10”、“兼20”形成冲突最后收效甚微。

2023年,口子窖以“兼”系列为突破口,希望打破公司大商制的缺陷。从经销商数量变化看,口子窖的这一策略正在起到效果。

数据显示,2019年-2025年上半年,口子窖的总经销商数量从682家增加到1082家,年均增加约66家,单商收入也得到了削弱。尤其是“兼”系列的推广,让口子窖拿回了渠道的费用投放权,极大的提高了厂商对市场的掌控。

不过,“兼”系列的推出加剧了口子窖在产品端“左右手互搏”的局面。

比如“口子”与“兼”系列均为兼香型白酒,制酒工艺与酒精度数基本一致。在产品口味差别不大的背景下,“口子5”、口子6“与”兼5“、”兼6“均处在100-150元价格带;同时,次高端产品”口子10“、”口子20“与”兼10“、”兼20“也共处在300-500元价格带(”兼系列价格稍贵一点)。

值得一提的事,虽然“兼”系列的推出及扩容肩负着口子窖扁平化渠道改革的重任,但目前“兼”系列与“口子”系列并非独立渠道运营。这意味着当消费者在经销门店选购“兼”系列产品时,他放弃的是“口子”系列的相关产品。

这种“左右手互搏”的局面比2019年“初夏珍储”、“仲秋珍储”推出时更胜!

结语

随着去年4月份“兼8”以及今年二季度“兼16”的推出,口子窖目前在200~300元价格带上的布局产品多达5款。这一价格带正是安徽核心市场的主流价格带,也曾是口子窖掉队的地方。

这一短板的补齐,加之渠道扁平化的持续推进,口子窖捍卫徽酒老三的底气依然很足,口子窖的管理层能否打好这些牌?《产业资本》将持续给予关注。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)