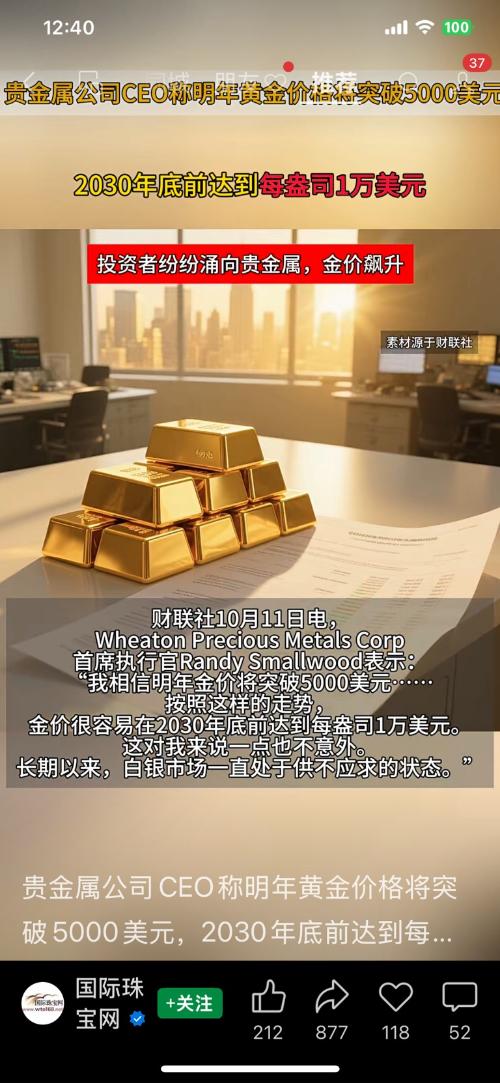

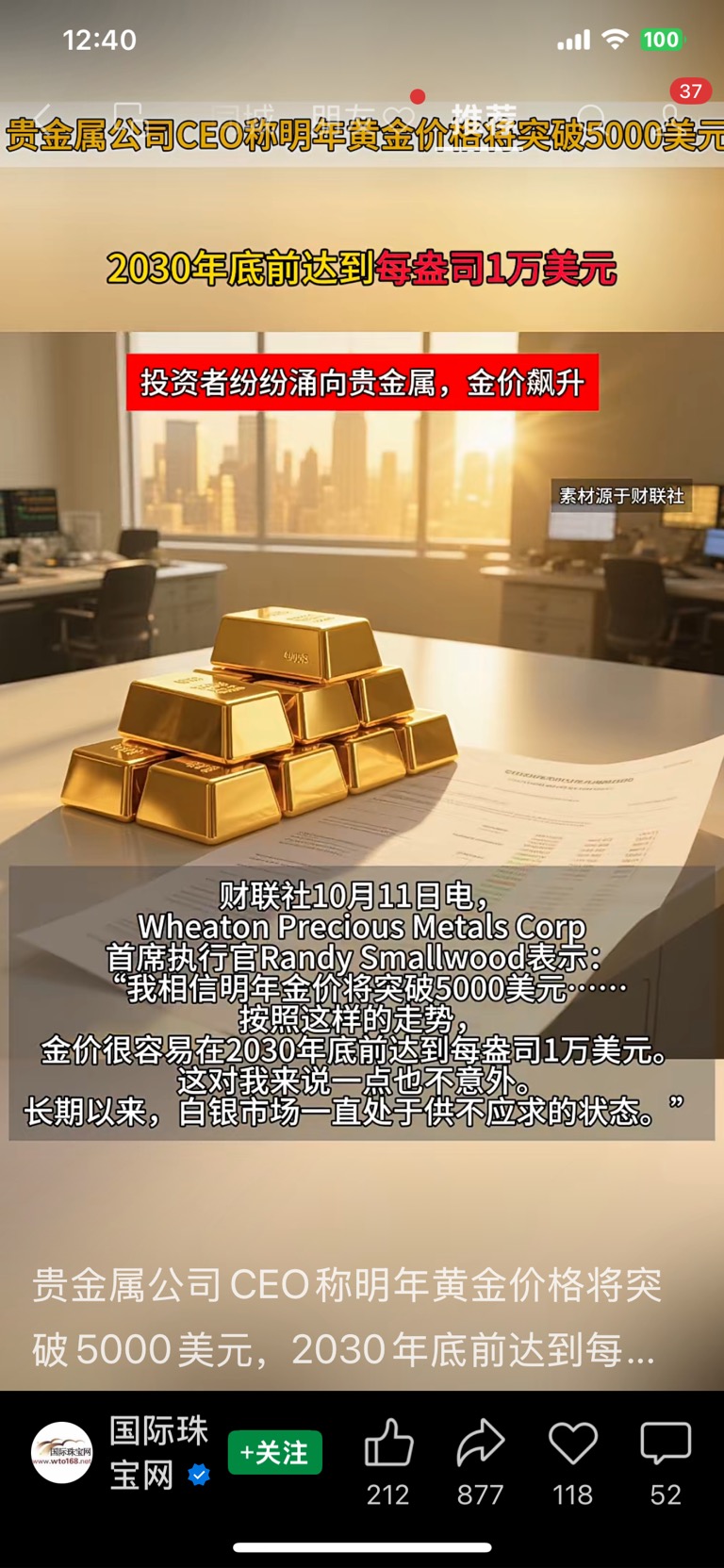

Wheaton Precious Metals Group(简称恵顿公司)作为全球贵金属流媒体领域的头部企业,通过“流媒体协议”模式,实现了对贵金属资源的低成本、长期布局,其业务覆盖金、银、钯、钴等多品种,资产组合多元化,在全球贵金属市场中具有重要影响力。 //@东财网友4527513841866804 :惠顿贵金属集团作为全球贵金属流媒体领域的头部企业,Wheaton通过与全球多家矿业公司签订长期协议,构建了覆盖金、银、钯、钴等多品种的贵金属资产组合,其资产质量与现金流稳定性在行业内处于领先地位。这个世界级影响力的贵金属流媒体认为,2030年黄金能达到1万美元/盎司。可能很多人认识有点疯狂。实际上你看这世界的乱象。无论怎么乱,社会都需要高能环境这样的公司。因为人需要吃喝拉撒,而高能环境是管理城市的...

◆

◆

发表于 2025-09-19 17:42:03

发布于 山东

基于彼得·林奇的投资框架和最新行业数据,高能环境(603588.SH)确实具备成为“十倍股”的潜力,其核心逻辑如下:

一、符合林奇标准的四大核心要素

1. 业务简单且刚需

2. 高增长确定性

3. 深度护城河

4. 估值重构空间

二、关键增长驱动与催化剂

1. 小金属价格上行周期

2. 政策红利释放

3. 技术外延与产业链整合

三、风险与应对策略

1. 主要风险

2. 林奇式应对

四、结论:十倍股路径推演

对标案例:格林美(2015-2025年市值从80亿增至350亿,CAGR 15%),高能环境因技术壁垒更高、资源稀缺性更强,增速有望更快。

最终判断:高能环境是再生资源领域罕见的“技术+资源+政策”三重驱动标的,2030年市值突破1000亿具备坚实基础,当前是布局良机。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》