作者/星空下的菠萝蜜

编辑/菠菜的星空

排版/星空下的乌梅

最近,微软CEO萨提亚在播客节目中谈到,电力缺乏导致微软的数据中心无法满负荷运转,大量昂贵的AI芯片因此躺在角落里吃灰,微软正计划自建小型核电站以喂饱自家的电老虎。

在大漂亮的头部企业为电发愁的同时,一个神秘的东方大国却已建立起完备的电力网络和优势的技术壁垒。在一众相关企业中,$神马电力(SH603530)$和$保变电气(SH600550)$引起了我们团队的注意。

一、神马复合绝缘,保变超高特高

神马的主要产品是#复合外绝缘产品,这种材料相对于传统材料有着明显的优势。

来源:浩海投研整理

多年来,神马共研发出9大类填补国内/国际空白的产品;其产品设计寿命达到30年以上且免维护,尤其是变电站复合绝缘子,国内市占率高达70%,叫一声龙头大哥当之无愧;

相对应的,兼具国资和军工背景的保变则聚焦特高压、超高压,可谓是国之重器。

电网建设是大投资、长周期项目,专注输变电的保变也相应体现出周期性。而神马的复合外绝缘的用途可就广了,大到输电线路和变电站,小到避雷器和穿墙套管,可谓是上穷碧落下黄泉,两处茫茫皆可见。

值得一提的是,复合外绝缘尤其适用于城市内紧凑线路,这就决定了公司具有相当的抗周期能力。

大家都知道,中国是全世界唯一一个在行星尺度上统筹建设电网的国家,也是整个蓝星唯一有特高压和超高压输变电需求的国家。这就决定了保变的业务主要局限在国内,而神马则恰恰可以受益于蓝星其他国家电网“各自为政”的碎片化发展。菠萝蜜听说,什么谷歌微软亚马逊这些电老虎,都准备自建小型核电站供养自家算力中心了,几大巨头都在伸手跟神马要货,这福分还能小的了吗?

所以神马海外订单暴增200%也就是情理之中,虽然说菠萝蜜也吃了一惊。

二、神马游刃有余,保变行稳致远

除行业因素之外,两家公司在市场中的上下游话语权也差异明显。

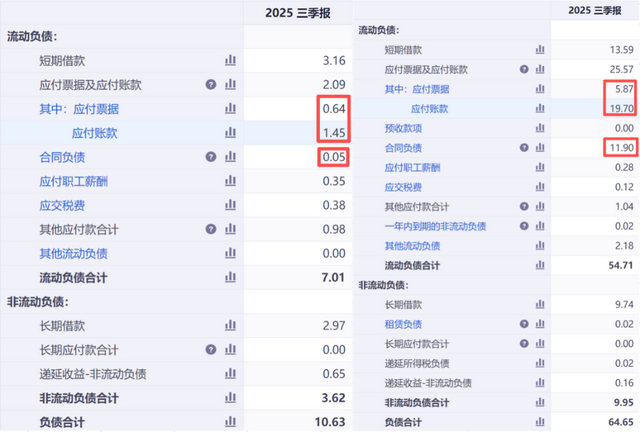

对比两家公司的负债结构,可以看到,保变电气85%左右都是流动负债,而仅是应付票据和应付账款就快占了流动负债的一半,其在产业链条中的强势地位可见一斑。除此之外,合同负债,也就是预收款,高达11.9亿元,对比45.02亿元的营收,在现在的市场环境中是十分难得的。这就是“嫡系部队中央军”的待遇。

相比之下,神马的资产负债表就更加的人间真实。其流动负债的主体是短期借款,应付票据、应收账款、合同负债三项加总,也只占流动负债的3成左右。

来源:同花顺iFinD- 神马电力(左)、保变电气(右)

所以,保变虽然负债高,但大都是无息负债,而神马负债率十分健康,两家企业的财务状况都很稳健。

单看两家公司的运营效率,保变用73亿的资产支撑了45亿营收,神马则是27亿资产支撑了11亿营收。看起来保变确实效率更高,但更多是背后的信息差所致。在国网建设周期来临时,国企会凭借信息优势先行布局,提前扩建,也便能更早地吃到行业上行的红利;而民企只有看到实实在在的订单才会去逐步扩建、增销,最终实现业绩上涨。

两者的在建工程数据可以佐证上述分析。神马电力的在建工程累计有5400多万元,而保变电气却仅有2500多万,要知道,保变的资产规模可是神马的近3倍呀。

来源:同花顺iFinD-在建工程

三、神马力拼研发,保变定价受限

两家公司在费用结构上的区别同样值得玩味。可以看到,保变背靠国资,其运营主要服务于国家战略,而神马目前拥有绝对的技术优势,所以两家的销售费用都不突出;但是相对来说,保变的销售费用率有3.44%,神马的销售费用率是6.51%,民企要打开市场除了要看历史的发展,更多的还得个人努力啊!

来源:同花顺iFinD- 神马电力(左)、保变电气(右)

再看研发费用率,由于输电技术的研发是国家重点工程,诸多子项目被分散到各家高校和科研院所,且享受海量的国家补贴,所以保变本身的研发费用率不高,不是说保变不努力,而是我们的体制有这样的一种优势。相对来说神马的研发费用率就要高的多,因为民企的研发更多还是自力更生。

然而任何事情都是具有两面性的。2025年前三季度,保变实现营收45.02亿元,归母扣非净利润却只有0.83亿元;同期间,神马营收为11.63亿,只有保变的1/4左右,但其归母扣非净利润却有2.73亿元,是保变的3倍有余。

两者的成本差异给了我们答案。神马手握技术优势,在长尾市场中从从容容游刃有余,毛利率始终保持在40%以上;而保变要跟$中国西电(SH601179)$、#许继电气(000400)电气等兄弟们共同面对一个大甲方,定价权自然有限,尤其是军工建设,近年来基本是压着成本线在采购,个别子项目不排除赔本奉献的现象,所以毛利率只有15%。

来源:同花顺iFinD- 神马电力(上)、保变电气(下)

总的来说,神马凭借技术优势全球布局,是优秀企业踩到了上行周期,随着电能在能源结构中比重越来越大,神马可以成为千里马,但保持技术壁垒是核心问题;保变实为大国重器,随电网延伸到整个神州大地,在技术一次次更新升级中低声吟诵着独属于工业国的那一份浪漫,然而周期是其绕不开的问题。

我们觉得,随着可控核聚变不断推进,华夏民族手搓太阳的日子已经为期不远,神马和保变都可以有光明的未来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#两部门:2035年新型电力系统基本建成##收盘点评##炒股日记#