近日,汽车芯片产业界发生的几件大事引人注目:龙头企业之一的豪威集团发布了用于电机控制系统的高集成度新款芯片ORD110x,最大支持1500V的电机控制系统;另一龙头兆易创新与行业领先的软件企业达成战略合作,双方将共同打造汽车软硬件底层解决方案。

汽车成为提升集成电路产品国产化率的“急先锋”,大背景在于国内智能网联新能源车的技术起飞。更值得注意的是,国产汽车芯片厂商正在尝试从提供单一芯片产品到走向整体解决方案以及冲击高端市场。

汽车成为芯片国产化的“前沿阵地”,最大驱动力在于全球智能网联新能源车市场的飞速扩大。

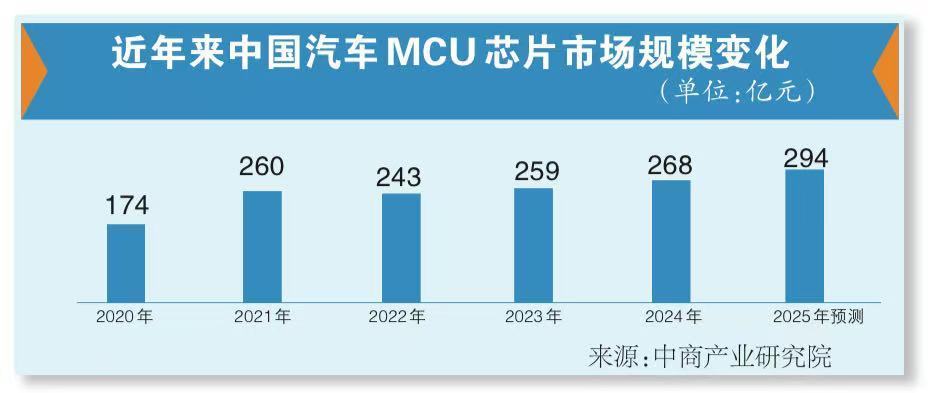

在国内,MCU芯片、计算芯片 (SoC)和模拟芯片的需求不断扩大。中商产业研究院发布的报告显示,2024年中国汽车MCU芯片市场规模达到268亿元,较上年增长3.47%,2025年中国汽车MCU芯片市场规模预计将达到294亿元。2024年中国汽车模拟芯片市场规模已达371亿元,到2025年市场规模将达449亿元。

如果传统MCU芯片无法满足高算力要求,那更高阶的计算芯片(SoC)就将“接棒”成为另一个新增长点。弗若斯特沙利文的报告预计,2028年L1至L2+级别的辅助驾驶SoC的全球市场规模可达925亿元,其中中国市场为496亿元。

不仅市场总体规模巨大,更多层次市场的空间也正在打开。今年以来,智能辅助驾驶不断“下沉”到10万—20万元车型的中低级别车型,这也让国产汽车芯片厂商找到了更多机会。

国内芯片厂商有望从细分市场单点突破

当前,国外芯片厂商仍然占据我国汽车芯片市场的大部分份额,不过,地平线、黑芝麻智能等国产芯片供应商份额已经在逐步提升。

在一些细分市场,国产厂商更有机会实现单点突破。

以充电领域为例,豪威集团日前发布了一款专门针对IGBT和碳化硅的驱动需求的高集成度高压隔离栅极驱动芯片ORD110x。这款芯片采用电容隔离技术,更大程度保证整个控制系统在更高电压的应用环境里仍能安全稳定运行。而扎根广州的芯粤能一期6英寸碳化硅(SiC)芯片和8英寸碳化硅(SiC)芯片年产能均达到24万片,在行业里处于领先地位。芯粤能半导体研发副总裁相奇告诉记者,新能源车企提升充电功率的方式基本上是提升电压,“电压只要到800V以上,基本上就只能用更耐高温、性能更稳定的碳化硅芯片。”相奇预计,碳化硅芯片的整体成本可以在三年之内降低到与IGBT芯片基本持平,成本拉平后,会加速对IGBT的替代。

控制领域也是汽车芯片重点突破的细分市场。芯旺微电子近日在2025世界智能产业博览会展出了一款名为“SMC6008AF”的底盘制动控制专用芯片。矽力杰也推出了全球领先的6核MCU产品,可以为新能源车的三电系统、底盘以及车身域控制等提供可靠性较高的车规级微控制器。

汽车企业也在加紧自研汽车芯片

除了专业芯片厂商以外,车企也在加紧自研汽车芯片。例如小鹏新上市的P7全系Ultra,就标配了三颗自研的图灵AI芯片,整车有效算力达到2250 TOPS;蔚来自研了5纳米智驾车规芯片“神玑NX9031”,据称拥有与满血版英伟达Thor-X同等算力水平。

未来展望:

通过“整体解决方案”实现“弯道超车”

在激烈竞争中,国产芯片厂商并不满足于单点突破,通过“整体解决方案”实现“弯道超车”,是国产芯片厂商的重要一招。

近日,兆易创新GigaDevice与普华基础软件股份有限公司(以下简称“普华”)达成重要战略合作,双方将围绕兆易创新车规级MCU芯片与普华车用基础软件展开深度协同,共同打造可靠、安全的软硬件底层解决方案。兆易创新是国内芯片设计龙头企业,而普华则是车用操作系统的佼佼者,背后是中国电子信息产业集团。未来,可能会出现这样的场景:新能源车企可以考虑直接购买这两家组合推出的“芯片+操作系统”的“硬件+软件全家桶”,一次过解决问题。兆易创新和普华这样的供应商也从单纯卖软件和硬件“进化”到“卖方案”。

另一方面,在高端主控芯片和传感器等领域,国际巨头仍然占据主导地位。这对于国产芯片厂商而言,是挑战更是机遇。工业和信息化部副部长辛国斌此前表示,工业和信息化部将进一步完善支持政策,加强关键核心技术突破。