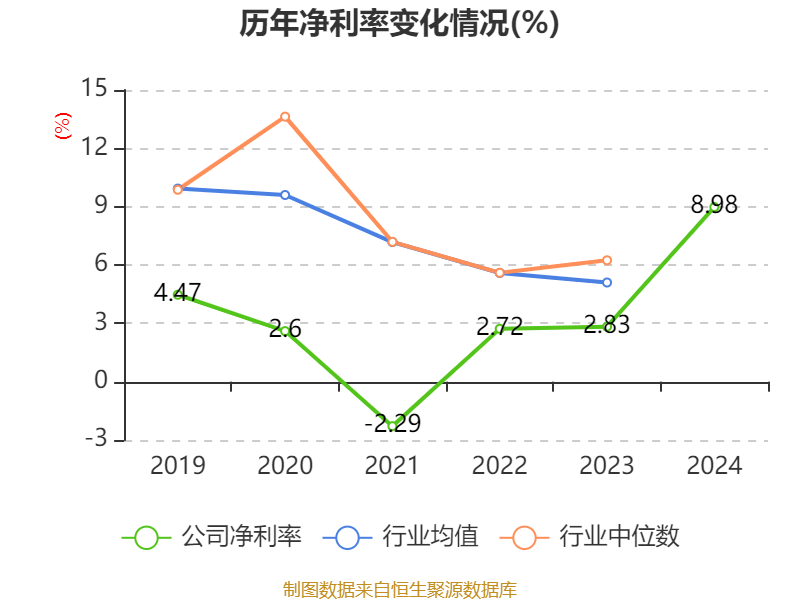

中证智能财讯翔港科技(603499)4月26日披露2024年年度报告。2024年,公司实现营业总收入8.85亿元,同比增长27.55%;归母净利润6573.08万元,同比增长755.25%;扣非净利润5897.59万元,同比增长3038.20%;经营活动产生的现金流量净额为1.62亿元,同比增长114.29%;报告期内,翔港科技基本每股收益为0.31元,加权平均净资产收益率为8.84%。公司2024年度分配预案为:拟向全体股东每10股转4股,派现2元(含税)。

以4月25日收盘价计算,翔港科技目前市盈率(TTM)约为77.54倍,市净率(LF)约6.2倍,市销率(TTM)约5.76倍。

资料显示,公司作为国内优秀的印刷包装一体化解决方案供应商,致力于以彩盒、标签等相关包装印刷产品的研发、生产和销售。

数据显示,2024年公司加权平均净资产收益率为8.84%,较上年同期上升7.56个百分点。公司2024年投入资本回报率为8.16%,较上年同期上升4.63个百分点。

截至2024年,公司经营活动现金流净额为1.62亿元,同比增长114.29%;筹资活动现金流净额1.83亿元,同比增加2.16亿元;投资活动现金流净额-3.49亿元,上年同期为-8497.38万元。

资产重大变化方面,截至2024年末,公司其他非流动金融资产较上年末增加8362.34%,占公司总资产比重上升16.24个百分点;固定资产较上年末增加5.72%,占公司总资产比重下降7.17个百分点;无形资产较上年末减少3%,占公司总资产比重下降1.75个百分点;存货较上年末增加10.07%,占公司总资产比重下降1.35个百分点。

负债重大变化方面,截至2024年末,公司应付债券较上年末减少100%,占公司总资产比重下降13.67个百分点;短期借款较上年末增加205%,占公司总资产比重上升6.83个百分点;一年内到期的非流动负债较上年末增加525.33%,占公司总资产比重上升5.97个百分点;长期借款较上年末减少29.09%,占公司总资产比重下降1.29个百分点。

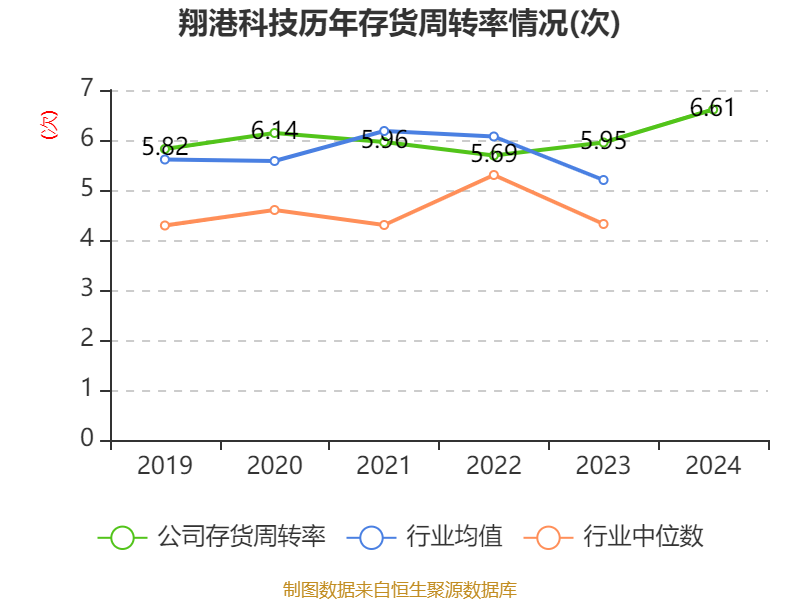

从存货变动来看,截至2024年末,公司存货账面价值为1.06亿元,占净资产的12.84%,较上年末增加965.53万元。其中,存货跌价准备为1230.52万元,计提比例为10.44%。

2024年全年,公司研发投入金额为2935.42万元,同比下降6.08%;研发投入占营业收入比例为3.32%,相比上年同期下降1.18个百分点。此外,公司全年研发投入资本化率为0。

2024年,公司流动比率为0.94,速动比率为0.76。

年报显示,2024年末的公司十大流通股东中,新进股东为任二刚、MORGAN STANLEY & CO. INTERNATIONAL PLC.、社保基金四二三组合、黄业琼,取代了三季度末的陈新福、尘星劲草九号私募证券投资基金、汤长征、金坚强。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 董建军 | 5665.23 | 26.211079 | 不变 |

| 上海翔湾投资咨询有限公司 | 4263.81 | 19.72718 | 不变 |

| 牧鑫青铜2号私募证券投资基金 | 1760 | 8.142914 | 不变 |

| 缪石荣 | 1164.54 | 5.387914 | 不变 |

| 通怡波动增益F号私募证券投资基金 | 867 | 4.01131 | 不变 |

| 董旺生 | 578.71 | 2.677492 | 不变 |

| 任二刚 | 122.69 | 0.567644 | 新进 |

| MORGAN STANLEY & CO. INTERNATIONAL PLC. | 122.41 | 0.566347 | 新进 |

| 社保基金四二三组合 | 113.88 | 0.526884 | 新进 |

| 黄业琼 | 111.51 | 0.515905 | 新进 |

核校:杨澎

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。