时隔四年,A股旅游板块即将再次迎来新的上市公司。12月22日,陕西旅游文化产业股份有限公司(以下简称“陕西旅游”)采用直接定价发行方式进行网上申购,每股发行价格为80.44元。从其主营业务来看,《长恨歌》演艺为主要产品,2025年上半年,其收入占主营业务收入的比例达57.63%。一方面,陕西旅游主营业务收入近六成依赖于《长恨歌》;另一方面,其仍计划将募集资金中的近半数金额投资泰山秀城(二期)建设项目,继续押注旅游演艺业态。但作为传统旅游企业的陕西旅游,未来还将面临新项目培育期、地域文旅资源差异及产品创新等挑战。

近六成营收依赖《长恨歌》

高位的发行价,加之近年来国内鲜有旅游企业在A股上市,陕西旅游毫无疑问地成为近期业内以及资本市场关注的重点。

12月22日,陕西旅游采用直接定价发行方式进行网上申购,本次发行价格为80.44元/股,发行市盈率为12.37倍。Wind数据显示,在今年以来发行的主板新股中,陕西旅游是发行价第二高的新股,也是发行股票数量第二少的新股。

业绩方面,招股书显示,2023年、2024年以及2025年1—6月陕西旅游分别实现营业收入10.88亿元、12.63亿元、5.16亿元;归母净利润分别为4.27亿元、5.12亿元及2.04亿元。近年来,陕西旅游业绩保持盈利状态且稳步上升。

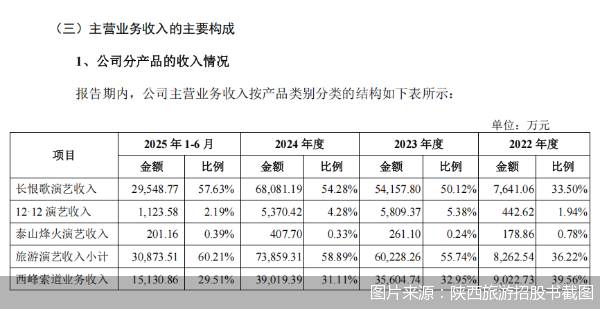

虽然业绩平稳增长,但陕西旅游却过度依赖于其旅游演艺业务的核心产品《长恨歌》。根据招股书,2023年、2024年及2025年1—6月,《长恨歌》演艺收入占主营业务收入的比例均保持在50%以上,且比例在持续增长。其中2025年1—6月,《长恨歌》演艺收入占主营业务收入的比例达到57.63%,逼近六成。不难看出,陕西旅游对核心产品《长恨歌》的依赖正在持续加深。

北京第二外国语学院中国文化和旅游产业研究院教授吴丽云分析认为,《长恨歌》一直都是游客去西安旅游最值得一看的演出,所以它的整体运营状况较好,也成为陕西旅游非常重要的主营收入。但如果企业过度依赖单一的演艺产品,那么就会产生相应的风险和挑战,一方面游客的消费需求在不断变化,演艺产品也要持续不断地进行更新,来保持对市场的持久吸引力;另一方面市场会有新的竞争性产品出现,那么可能就会对企业的演艺产品形成一定的冲击。此外,从风险规避的角度来看,经营收入多元化,则有利于企业去规避风险。

募集资金半数押注旅游演艺

然而,正是看到《长恨歌》带来的丰厚收益,陕西旅游也迫切想要把这一旅游演艺模式复制到泰山,打破单一地域和单一产品的依赖。

根据招股书,陕西旅游预计融资15.55亿元,募集资金投入项目包括收购太华索道股权项目、收购瑶光阁股权项目、收购少华山旅游索道项目、泰山秀城(二期)建设项目、少华山南线索道项目、太华索道游客中心项目和太华索道服务中心项目。值得一提的是,陕西旅游计划利用7.29亿元募集资金投入泰山秀城(二期)建设项目。

陕西旅游方面也表示,公司本次发行的募投项目涉及新的旅游演艺及旅游索道项目投资及开发运营,其中泰山秀城(二期)项目不涉及旅游演艺以外的其他新增业态。这就意味着,陕西旅游将用近半数的募集资金,继续押注旅游演艺业务。

事实上,陕西旅游此前布局的泰山秀城(一期)项目自运营以来便呈现出持续低迷的表现。作为该项目的核心演艺,《泰山烽火》大型红色实景演艺市场反响较为冷淡。招股书显示,2025年1—6月该演出上座率仅为14.73%,远低于同期《长恨歌》77.98%的上座率。泰山秀城(一期)项目虽已开业,目前仍处于市场培育期。陕西旅游投资二期项目,也欲意为未来拓展盈利空间、增强自身造血能力。

新项目留给陕西旅游的挑战不容小觑。招股书显示,目前陕西旅游泰山秀城景区仅有泰山烽火单台演出并处于亏损状态,陕西旅游预测泰山秀城(二期)建成后可通过多台演出集群效应提升景区竞争力从而实现与《长恨歌》等类似上座率,并实现预计收益。如泰山秀城(二期)项目出现上座率等未达预期或经营不善等情况,则可能出现收入不足以覆盖折旧摊销等成本,进而导致该项目存在亏损风险。

吴丽云认为,因《长恨歌》一直是国内非常成功的演艺项目之一,所以陕西旅游也希望能够复制这种成功的模式,但在异地复制时,其实会受到选址、IP、游客偏好、目的地旅游趋势等多个因素的影响。当企业把该模式复制到其他地方时,需要考虑当地是否有类似的同样具有广泛影响力的IP存在。

“在旅游目的地属性上,西安与泰安存在显著差异。西安是典型的多日游核心城市,游客常安排较长停留时间;而泰安则更偏向一日游节点,多数游客仅为攀登泰山而来,随后即转往曲阜、济南等周边目的地。这种差异会影响游客的停留时长与消费结构,进而对本地演出类项目的市场需求与运营持续性构成关键影响。”吴丽云谈道。

传统旅企亟待创新转型

虽然业绩在黄山旅游、丽江股份等同行业公司中排名靠前,但陕西旅游业务结构过于传统,其主营业务包括旅游演艺、旅游索道、旅游餐饮的发展模式一定程度上依赖于旅游人数,若要在未来实现可持续增长,需要突破传统路径依赖,通过产品创新、体验升级与游客需求深度对接。

针对特别风险提示,陕西旅游也提出存在日益激烈的市场竞争风险、重大不可抗力等突发事件风险以及演艺项目持续创新风险等。作为传统旅游项目,气候以及季节性因素则成为风险重点。对此,陕西旅游方面在招股书中提到,恶劣天气因素也将影响公司户外实景演艺及旅游索道业务的正常运营,特别是寒潮、大风、沙尘、霜冻等异常天气亦可能导致景区临时关闭、演出取消或游客接待能力下降,进而影响公司相关业务的正常开展。

不仅如此,游客消费习惯的改变与新兴旅游产品的不断涌现,也要求传统旅游产品打破固有模式,加速创新迭代与结构性转型,以适应新的市场生态与消费需求。

聚焦陕西旅游已有项目,招股书显示,陕西旅游主打演艺项目《长恨歌》已运营多年,尽管通过冬季版更新、舞台技术升级和演员梯队建设等多种方式实现了产品的创新,但长期运营所积累的市场期望与品牌定位也可能限制其持续创新,存在观众审美疲劳和市场吸引力下降的潜在风险。

在吴丽云看来,当前国内旅游演艺市场竞争日趋激烈,产品同质化现象容易导致观众审美疲劳。包括陕西旅游在内的传统旅游企业在进行产品布局时,一方面应巩固和提升现有主营业务的核心竞争力,另一方面则需要敏锐响应市场需求,不断拓展新产品线,创新不应局限于演艺领域本身,可向更丰富的旅游业态延伸。

谈及传统旅游产品的转型,世界旅游城市联合会特聘专家、研究员王笑宇认为,当前游客旅游消费分化趋势明显,一边是消费逐步回归理性,并且追求性价比和品质感;另一边,追求主题文化内容消费与体验消费,满足自身的情绪价值。未来,既有性价比,又同时拥有好内容、优秀文化主题的文旅产品才能够“出圈”。陕西旅游的增长潜力主要体现在业务拓展、模式复制与内容输出等方面,因此,未来的创新关键取决于能否持续打造出具有吸引力的新IP,并围绕主题文化产品与内容构建新的消费场景。此外,借助AI等新技术实现降本增效,快速生成低成本、高质量的数字化演绎内容与新媒体传播素材,构建线上线下融合的内容矩阵,也将进一步增强其在内容输出方面的综合竞争力。