简单分析一下亚振的三季报

就像今天文章所说:亚振的营收只是一方面、更重要的是转型后锆钛矿带来的营收,跟预计是否一致、这才是未来的核心,也是重中之重

~~~~~~~~~~

10月30日,

*ST亚振披露2025年第三季度报告,

公司前三季度实现营业收入1.58亿元,通过营收数据可以看到:广西锆业自8月22日至9月30日期间贡献营收大约3400多万元,成为三季度拉动营收增长的核心动力,也凸显出公司向矿业转型的显著成效。

锆钛业务:产能爬坡期已显爆发力

该项目于2025年4月正式投产,根据公开信息广西锆业2025年1-5月实现主营业务收入1.27亿元、平均每月营收2540万

广西锆业的核心资产为60万吨/年、设计年产能对应产值可达10亿元,按此测算月均产能5万吨,月均营收潜力约8300万元。截至2025年8月,项目处于产能爬坡期,产能释放率约60%-70%,而当前实际销售规模仅为生产规模的一半,这使得8月下旬至9月的营收贡献暂定为3400多万元

相对比1-5月有所增加。

结合产能释放进度与销售数据推算,广西锆业接下来的四季度每月可稳定贡献6000万至8300万元营收。直接推动亚振营收结构发生根本性变化,按照目前增速,2025年年报中锆钛矿相关营收有望超越家居业务,成为公司第一大收入来源。

时间3个月,营收按7000万每月计算:7000*3=21000【接下来3个月锆钛矿预计贡献2.1亿营收】

净利润按40%计算,21000*0.40=8400万净利润、营收超3亿,净利润为正。摘帽无忧

~~~~~~~~~

与锆业业务的强劲表现形成鲜明对比的是,公司家居主业持续承压。2025年半年度,家居业务因销售收入增长乏力、毛利率下降及费用率高企,已导致公司净利润亏损3300万至3950万元。亏损幅度进一步扩大。为聚焦资源发展高潜力的锆业业务,公司从三季度开始主动压缩家居业务规模,单季度家居业务营收仅1840多万元。而过去季度销售都是维持在5000左右。

家具业务一个季度亏1500多万,而三季度整体亏损200多万【后附图】,由此可推算出锆钛矿产生3400万的营收、净利润能达到1300多万、利润比例38%到45%,按广西锆钛年10亿计算、每年最少可带来3.8亿的净利润。

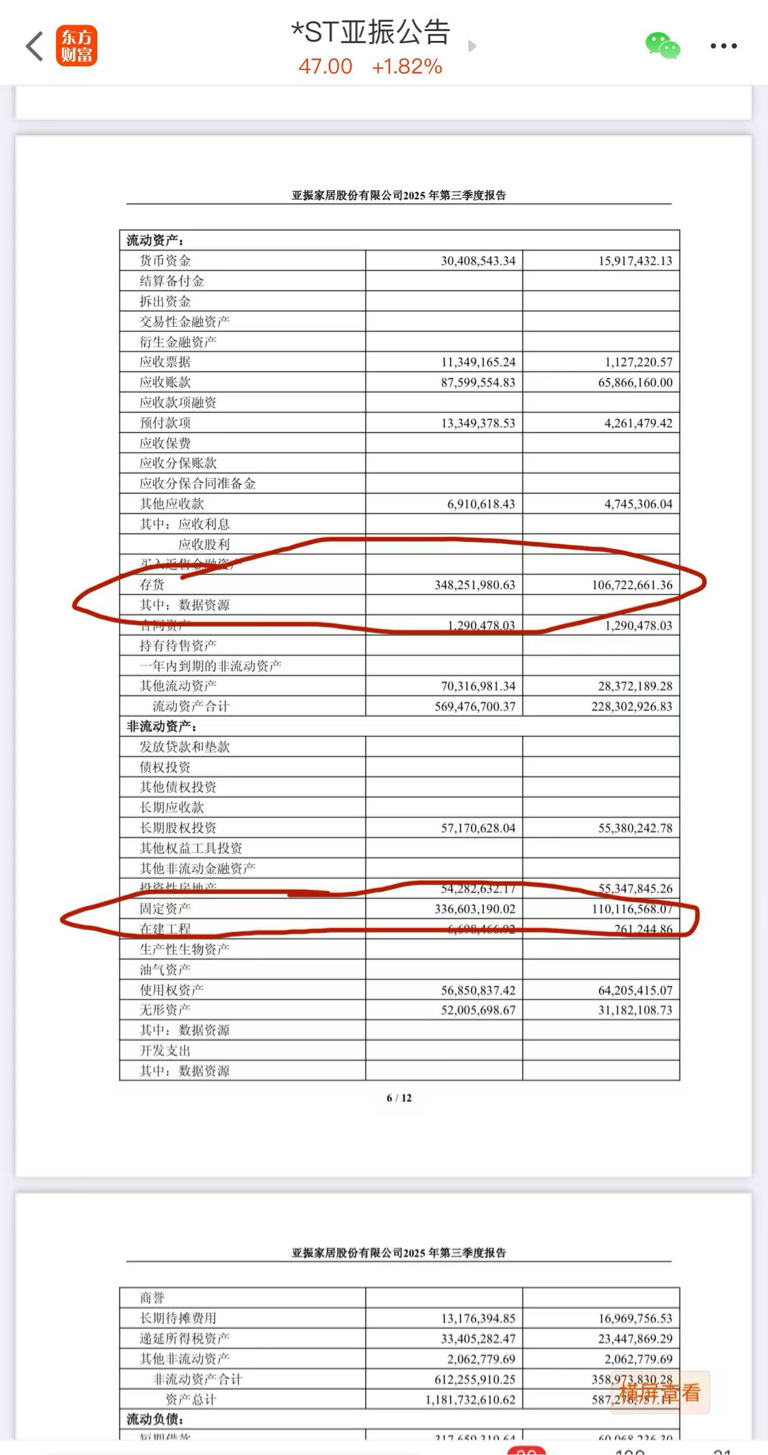

存货三季度多出2.4亿