危机何以形成?

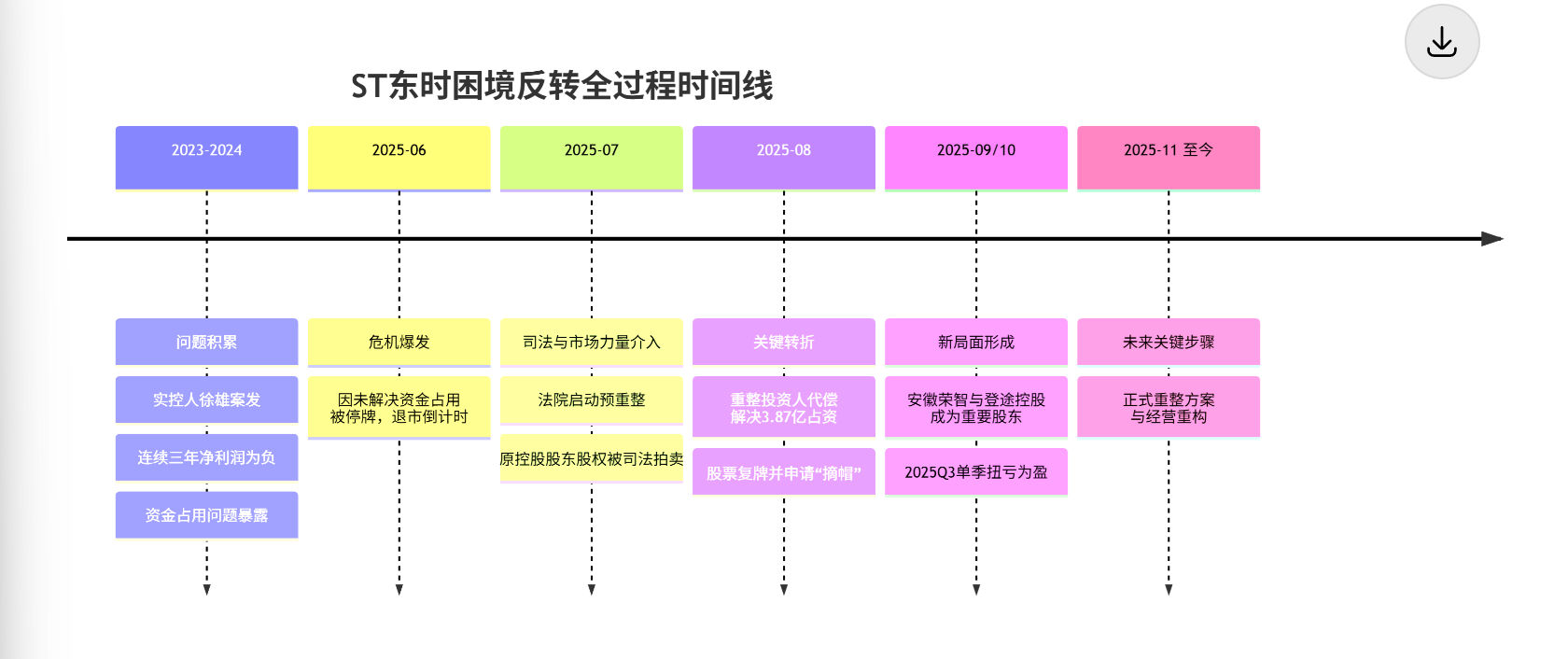

$ST东时(SH603377)$ 的困境是公司治理、经营战略和法律法规多重问题叠加的结果。最致命的问题是控股股东及其关联方非经营性资金占用,截至2025年4月底余额高达3.87亿元这直接触发了退市新规的红线。同时,公司因连续两年收到否定意见的内部控制审计报告,暴露出其在资金管理和关联交易上的重大缺陷。

原实控人徐雄因操纵证券市场罪被判处有期徒刑并处罚金,不仅使公司形象受损,也导致管理层动荡,加剧了经营困境。

公司自2022年至2024年连续三年净利润为负,2024年巨亏高达9.03亿元,其传统的驾培业务面临人口红利消退和行业竞争加剧的双重压力。

困境反转如何实现?

ST东时的反转并非依靠原有管理层自救,而是在退市倒逼下,由北京大兴果子、法院、重整投资人等外部力量共同推动的一次“刮骨疗毒”。

1.白马王子登场:外部力量强势介入清欠,面对停牌后两个月内未能解决占资即终止上市的生死线,常规途径已无法解决。在北京大兴果子和法院的协调下,公司通过预重整程序引入了包括复利产业发展(深圳)有限公司在内的重整投资人联合体。后者通过 “代偿+债权转让” 的组合方案,于8月中旬全额清偿了3.87亿元占用资金,瞬间化解了最紧迫的退市风险,也带来了丰富的重整想象力。

2.安徽荣智和登途控股通过竞拍和二级市场增持,合计持有公司11.48%的股份,成为重要的新股东,而原实际控制人所持股份不是被拍卖就是被冻结等待拍卖,最终应当都会落入登途之手(也就是所说的变更控制权,且具有剩余股权溢价拍卖预期)。

3.尽管2025年前三季度累计仍亏损1.03亿元,但关键的积极信号是,第三季度单季实现了396万元的归母净利润,同比扭亏为盈。这表明,在解决历史包袱后,公司的基本经营面正在触及底部而股价也是历史超低位。

为何是价值重估?(以下是个人观点不构成投资建议)

1.原有安全问题早已尘埃落定,基本无退市风险,立案调查临近完成,涉及信息披露违规,不构成重大违法退市,立案落地后大资金会迅速抢筹。

2.东时的主业扭亏。相比于之前亏损时的股价也是强烈低估。

3.与登途控股(网约车平台,背后老板是he龙之女)有强协同作用,有强烈的借壳上市预期,而港股上市的曹操出行市值250亿,而东时30亿,除了北京果子大力纾困外还布局了极具想象力的低空经济(飞机培训业务)。

4.存在债转股预期,东时转债转股价最新下修至4.42而可转债溢价率极高,为促进转股将大幅拉升股价。

5.重整方案充满想象力,重整投资方阵容豪华。

6.筹码高度集中,强庄控股,通过周线月线走势即可清晰,另本月十四日逆板块跌停可见强庄控盘能力,主力志向远大,存在多倍预期。