2025年11月6日,大明电子(603376.SH)正式登录上交所主板。从首次公开募股(IPO)申请获得受理到最终成功发行,始终展示了公司“深耕细作笃前行,一朝收获终有成”的宗旨。

发行结果公告显示,此次大明电子公开发行股份4000.1万股,发行价格为每股12.55元,共募资5亿元。大明电子吸引了1327万户投资者参与打新,其中网下投资者全额认购,网上投资者认购数量为2231.92万股,认购金额为2.80亿元,网上发行初步中签率仅为0.01%,显示出投资者对该公司股票的高度认可和积极参与。

这家鲜少出现在大众视野的企业,实则是国内汽车车身电子电器控制系统领域的头部供应商之一:深耕汽车电子零部件配套领域三十余年,长期同步参与整车厂商配套零部件的开发工作,其电子产品驱动着奔驰、捷豹路虎及一众国内主要自主品牌的车身电子电器控制系统。

大明电子业务模式成熟、客户优质、下游行业市场空间广阔、公司经营业绩稳定,具备“大盘蓝筹”特色。更稀缺的是,目前A股汽车零部件上市公司中尚无与大明电子产品类型、构成及应用领域完全一致且构成直接竞争关系的公司。

随着公司成功上市并获得资本市场赋能,大明电子有望进一步扩大产能、提升技术实力,巩固其行业头部地位。其IPO也标志着市场开始重新发现"中国制造"在细分领域的深层价值。

三大核心优势,新产品将为业绩注入新动力

长期以来,全球汽车电子市场由美国、欧洲、日本等发达地区占据主导地位。但大明电子凭借汽车车身电子电器控制系统全系列产品的设计自主化、品种多样化,打破了该领域由国际巨头主导的局面,实现了从单一零部件供应商到系统级解决方案提供商的转型。

从招股书来看,大明电子通过在全系统解决方案、同步研发、上游核心工艺自主化及柔性生产方面的技术突破,构建了深厚的技术积淀、难以复制的客户生态、全产业链与柔性生产三大核心优势,从而奠定了公司在行业的头部地位。

大明电子成立于1989年,经过三十余年的深耕,公司逐步形成了驾驶辅助系统、座舱中控系统、智能光电系统、门窗控制系统、座椅调节系统五大核心产品体系,成为国内少数具备汽车全车身电子电器控制系统研发和规模化生产能力的企业之一。

大明电子还积极向产业链上游延伸,自主掌握了模具开发、产线设计和产品试验检测等关键能力。特别是在国产芯片的应用和替代方面,公司已在多款量产产品中成功实现,有效提升了供应链的安全性与成本竞争力。

面对不同车企的差异化需求,大明电子建立了柔性生产线,能够快速响应市场变化,相较于决策流程较长的外资企业,展现出显著的本土化服务与成本优势。

大明电子核心竞争力的另一重要组成部分,是优质的客户群体。招股书披露,公司客户名单几乎覆盖了国内主流车企与合资整车厂商,并成功进入了福特、丰田、斯堪尼亚等外资品牌全球供应链。

另外,大明电子已经深度嵌入新能源自主品牌的供应链体系,公司产品在新能源车型上的应用比例从2022年的20.81%大幅提升至2024年的41.47%。

同时,公司积极顺应新能源与智能汽车趋势,自主研发并试产了智能中控、氛围灯、触控顶灯等一系列新产品,持续拓展应用场景,巩固其市场竞争力。招股书称,预计相关产品将为公司业绩带来进一步增长。

近三年研发投入达3.32亿元、主营业务收入CAGR超27%

截至2025年,公司及子公司累计获得166项专利,其中16项为发明专利,这些成果不仅支撑了产品性能的持续升级,更成为其参与国际市场竞争的关键筹码。

2024年,公司研发投入高达1.19亿元,近三年研发投入累计3.32亿元。截至2024年末,公司正在从事的主要研发项目有6个,且均已进入小批量试产阶段。

持续的高研发投入,确保了公司产品在可靠性、集成度上的优势。这也是其获得国家级专精特新“小巨人”认定的关键。同时,公司已步入强业绩和强投入相互促进的正向循环。

财务数据显示,2022-2024年度(以下简称“报告期”),公司营收从17.13亿元增长至27.27亿元,主营业务收入年复合增长率达27.04%;扣非净利润从1.43亿元增至2.79亿元。

报告期各期末,大明电子在册员工总数分别为3079人、3554人和4451人。据此计算,公司人均产值从2022年的55.65万元增至2024年的61.27万元。由此可见,公司管理能力不断提升,人均产出持续提高。

毛利率方面,2024年公司主营业务毛利率达21.08%,超过行业平均值20.41%,也超过德赛西威(002920.SZ)、华阳集团(002906.SZ)等汽车电子同行毛利水平。

战略选址重庆,募投项目已提前建设完成

此次IPO及重庆工厂产能扩张,是大明电子把握汽车电子化与国产替代趋势,为实现中长期增长铺路的关键一步。

招股书显示,此次IPO大明电子拟募集资金4亿元加码主营业务,其中3亿元用于大明电子(重庆)有限公司新建厂区项目(二期)(以下简称“重庆工厂二期”),1亿元用于补充流动性资金。这一动作背后,揭示了中国高端制造企业在产业升级与资本赋能交叉口的战略抉择。

作为中国汽车制造的重要高地,重庆汇聚了众多整车巨头与核心零部件供应商。大明电子选择在这一西南汽车工业重镇扩建新厂,有利于公司更加贴近核心客户,降低物流成本,深化区域配套合作。

值得注意的是,大明电子募投项目已提前建设完成,机构预期募投项目的提前建设将助推公司经营稳步向好。据招股书,公司募投项目“重庆工厂二期”已于2024年上半年提前开工建设,并于2024年下半年完成工程验收且达到预定可使用状态,预计达产后将形成年产1263.70万套车身电子电器控制系统的能力。

大明电子加紧募投项目建设背后,是公司产能受限无法满足市场需求。2024年及2025上半年,公司主要产品产能利用率基本在90%左右,涂装、注塑、贴片等工序的产能利用率已接近饱和状态,整体产能利用率维持在较高水平,部分产能需要通过委外加工予以补充。

招股书还披露,大明电子还计划在乐清市虹桥镇投入建设年产1600万套汽车车身智能化电子电器控制总成系列产品和10万台智能车载充电机DCDC变换器总成项目。

申银万国证券认为,叠加公司高端客户供应量的提升,未来大明电子将充分受益于汽车电子渗透率提升背景下的单车价值量提升,以及国内汽车零部件的国产化率的提升。

定位“Tier0.5”,从“隐形冠军”迈向“生态核心”

“公司将以继续深化与加强头部客户合作、拓展具有国际视野的优质新客户的市场开拓战略,推广全车定制综合解决方案的产品开拓战略,打造专业研发团队和完善公司‘两库文化’的技术研发战略,以‘Tier0.5’供应商的转型战略和高效、精益的管理战略为公司发展指引,不断提升公司实力和行业贡献,提高公司市场竞争力。”大明电子在招股书中表示,将致力于成为行业内领先、在世界具有一流竞争力的汽车车身电子电器控制系统综合解决方案供应商。

Tier0.5,是大明电子从“隐形冠军”迈向“生态核心”的战略宣言:它不再满足于只做一个被动接收图纸的“代工厂”,而是要通过深度融合,成为整车厂在研发初期的“共创伙伴”和“解决方案前置者”。这一定位是其长期技术积累和客户信任的最终体现,也将构筑其最深的护城河。

事实上,在汽车智能化的进程中,大明电子不仅是参与者,更是推动者。

当前汽车行业正处在深刻的变革期,电动化打下了坚实的基础,而智能化则成为了竞争的新焦点。汽车电子作为这一轮变革的核心,其价值与地位正快速提升。根据中投顾问产业研究中心的预测,全球汽车电子占整车价值比重预计将由2020年的34.32%上升到2030年的约50%。

在政策与市场需求的双重推动下,车身电子电器控制系统已成为汽车智能化的核心环节。

根据《节能与新能源汽车技术路线图3.0》等政策指引,到2040年,中国市场上L4级智能网联汽车将全面普及,这为相关电子技术提供了明确的长期目标和发展路径。另据Statista预测,2028年全球汽车电子市场规模有望从2020年的2179亿美元增长至4003亿美元,年复合增长率为8%。

作为全球最大的汽车市场,中国庞大的内需为本土汽车电子企业提供了绝佳的孵化土壤和应用场景。前瞻产业研究院数据显示,预计2026年中国汽车电子市场规模有望达到1486亿美元,迈入万亿人民币市场规模。

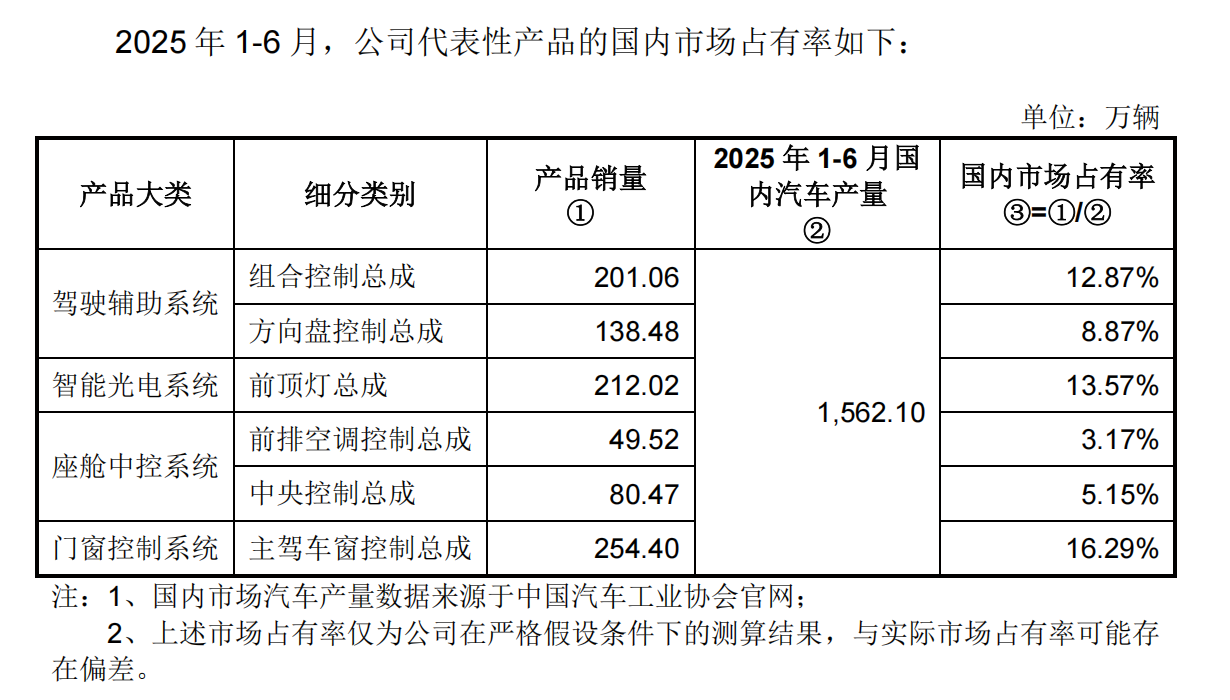

作为国内全车身电控系统供应商的佼佼者,大明电子的产品在国内汽车电子市场中占据了显著的份额。以2025年1-6月为例,公司在多个细分产品领域市场占有率位居行业前列,如主驾车窗控制总成、前顶灯总成、组合控制总成三大代表性产品的国内市占率均超12%。

可以预见的是,随着资本市场进程加速,未来大明电子有望在智能汽车生态中占据更重要的战略地位。