一边是被贴上“夕阳产业”标签的传统加油站业务,一边是炙手可热的半导体赛道,和顺石油(603353.SH)的跨界收购案近期搅动资本市场。

这家公司正计划以现金方式,通过收购股权及增资购买上海奎芯集成电路设计有限公司(以下简称“奎芯科技”)不低于34%,同时通过表决权委托,合计控制奎芯科技51%表决权。双方确认,奎芯科技100%股权价值不高于15.88亿元,预计最终交易金额不高于5.4亿元。

上述消息发布后,和顺石油连续两个涨停。不过,暴涨行情背后的诡异交易结构,让这起跨界并购扑朔迷离。

传统油企的转型困境

和顺石油的主营业务为湖南地区成品油零售,也就是加油站。

随着新能源汽车渗透率突破 50%,燃油车市场需求持续萎缩,成品油批零价差不断收窄。行业研究员王涛对界面新闻记者表示:“加油站已成夕阳产业,传统油企转型迫在眉睫。”

这一行业趋势直接反映在和顺石油的业绩上。

自2020年上市以来,和顺石油收入规模虽有扩大,但 “增收不增利” 的问题愈发突出。上市之初近20%的毛利率,如今已跌至不足10%,盈利能力近乎腰斩。净利润更是一路下滑,从 2020年的1.7亿元大幅缩水至2024年的2926.58万元,到了2025年前三季度,业绩进一步恶化,净利润同比几乎减半。

面对主业的颓势,和顺石油董事长赵忠在投资关系活动中表示 “不会盲目扩张或收缩”,未给出明确的转型方向。在这样的行业背景与业绩压力下,若没有此次跨界收购,和顺石油早已是资本市场的 “边缘玩家”。

股价异动

最近一个月,和顺石油的股价上演了一波 “逆袭行情”。

10月27日,和顺石油股价还停留在17.62元/股,11月14日(收购公告发布前一日)已升至28.03元/股,短短14个交易日涨幅接近60%,大幅跑赢同期市场指数。

值得注意的是,这段暴涨行情期间,和顺石油发布的2025年三季报业绩惨淡,无法支撑如此凌厉的股价上涨。市场人士李桥山表示:“业绩差却股价疯涨,核心驱动力不可能是基本面,不排除是收购半导体公司的消息提前泄露,引发资金炒作。”

公告发布后,和顺石油股价再迎两个连续涨停,市值一度逼近 60 亿元。但这种脱离主业基本面的暴涨,更让市场对其背后逻辑产生质疑。

奎芯科技出售扑朔迷离

被和顺石油寄予厚望的奎芯科技,是一家成立仅4年的半导体企业。公司成立于2021年8月,创始人陈琬宜拥有23年半导体行业经验, 曾任职于SYNOPSYS,INC.(SNPS.NASDAQ,新思科技)、AlchipTechnologies,Limited(3661.TW)、通富微电子股份有限公司(002156.SZ)、TFAMD Inc等公司。

成立以来,奎芯科技先后在2021年和2023年完成两轮超亿元融资,投资方包括达泰资本、创业接力、国芯科技、铸美资本等。

奎芯科技核心业务是高速接口IP 和Chiplet 解决方案,这一领域恰好踩中 AI 芯片、数据中心的技术演进风口。公告中的描述是“公司是国内少数具备完整的高速接口IP 产品矩阵的企业,填补国内空白,逐步打破外商垄断。”

奎芯科技目前已覆盖UCIe、HBM、ONFI、LPDDR、PCIe、eDP、USB 等协议,最新产品UCIe Chiplet 互联IP已用于国产大算力芯片中,支持万卡级算力集群扩展,服务超60家客户,标杆客户包括国际存储行业巨头以及AI领域独角兽企业。

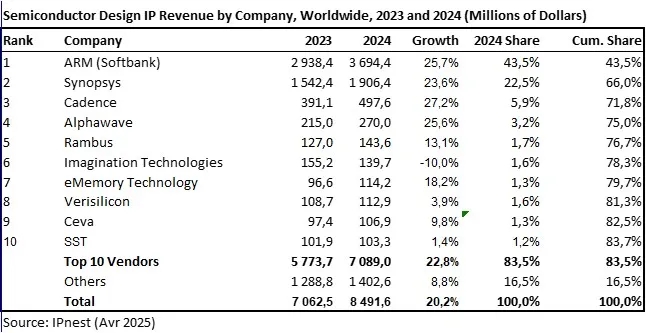

根据行业机构IPnest发布的数据,2024年全球半导体设计IP(知识产权)市场规模达84.916亿美元,其中,主打高速互联IP的Alphawave排名第四,奎芯科技与Alphawave定位类似。

数据来源:IPnest、界面新闻研究部

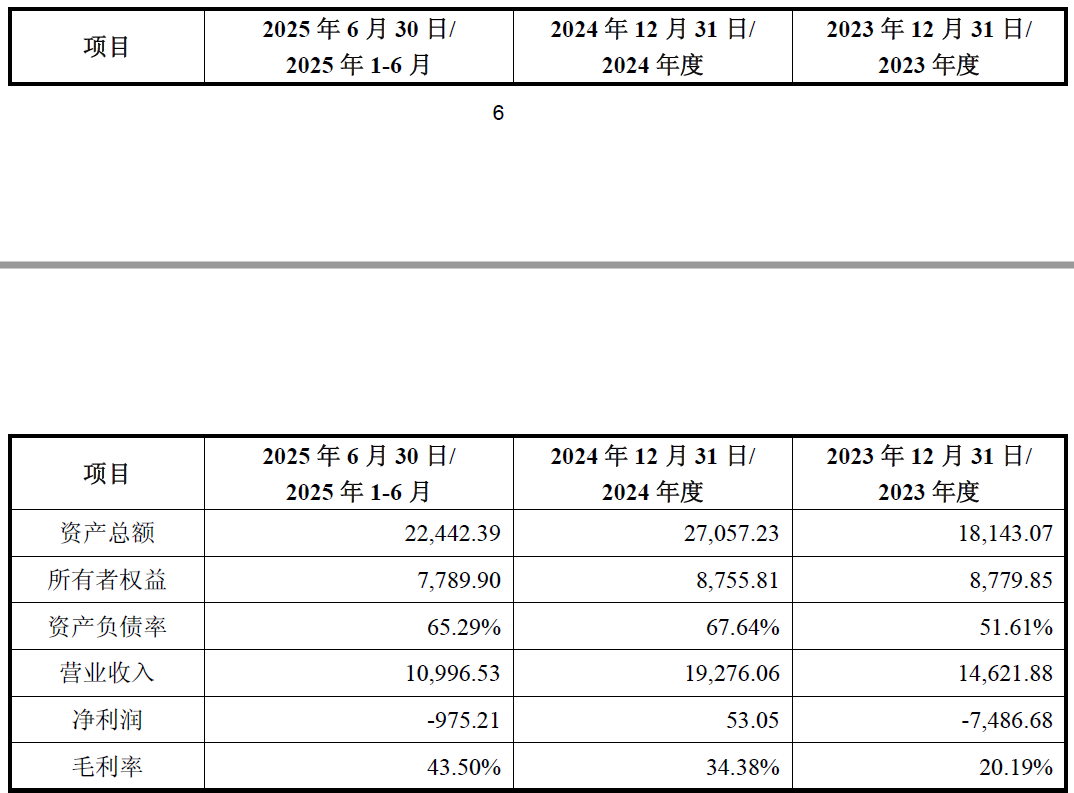

业绩方面,奎芯科技2023年、2024年和2025年上半年收入分别为1.46亿元、1.93亿元和1.1亿元,同期净利润分别为-7486.68万元、53.05万元和-975.21万元。

数据来源:公司公告、界面新闻研究部

本次交易对手方承诺,奎芯科技2025年至2028年,各年度经审计的收入金额分别不低于3亿元、4.5亿元、6亿元、7.5亿元,其中IP和高速互联产品收入分别不低于1.05亿元、1.575亿元、2.1亿元、2.625亿元,各年度经审计的标的公司合并口径归属于母公司股东的净利润均为正。

由于奎芯科技2025年上半年收入为1.1亿元,这意味着奎芯科技在2025年下半年要完成1.9亿元收入,接近2024年全年收入水平。

“从业绩承诺条件看,奎芯科技是具有一定成长性的。”投行人士杨小鸣认为,“但这反而使得这次出售显得扑朔迷离,奎芯科技成立时间才4年,不太可能触发上市对赌。”

此外,奎芯科技的资金状况也暗藏风险。截至6月底,公司资产负债率达65.29%,对于一家尚未稳定盈利的科技企业来说,这一负债水平并不安全。而距离其上次融资已过去 33 个月,资金链压力或成为其出售股权的重要推手。

投资还是减持?

本次交易中,更不寻常的操作在于,投资方和顺石油的实控人通过此次交易实现了变相减持。

和顺石油实际控制人晏喜明、赵尊铭及一致行动人赵雄通过签订股份转让协议向奎芯科技实控人陈琬宜合计转让和顺石油6%的股份,转让价格22.932元/股,对应2.37亿元。

这笔交易的核心疑问在于:陈琬宜的收购资金从何而来?要知道,2.37 亿元对于个人而言绝非小数目,而奎芯科技自身仍处于资金紧张状态。

查阅转让协议可见,股份转让价款采取分期付款方式,第一笔、第二笔、第三笔分别占总价款的 45%、30%、25%。关键条款在于,陈琬宜支付第一笔价款的前提,是和顺石油已按照协议向奎芯科技支付第一笔股权转让款。

这意味着,陈琬宜用于收购和顺石油股份的资金,很可能直接来自和顺石油支付的收购款。简单来说,和顺石油拿出资金收购奎芯科技股权,奎芯科技实控人再用这笔资金反过来收购和顺石油股份,最终和顺石油实控人套现 2.37 亿元,实现了 “借收购之名,行减持之实” 的操作。

估值泡沫已现

和顺石油目前市值已接近60亿元,严重高估。按照市盈率计算,和顺石油当前市盈率(TTM)高达741倍,参考性较差。

按照分部估值方法,奎芯科技34%的股权,如此次交易形成公允价值为5.4亿元,对应和顺石油100%股权的估值为54亿元,按照去年不到3000万元的净利润,隐含着加油站业务的估值就超100倍市盈率。

分析师黄晓君对界面新闻记者表示,对于一家毛利率持续下滑、净利润不断萎缩的传统能源企业来说,100 倍以上的市盈率显然脱离了行业合理估值区间。亦有市场人士指出,和顺石油的市值暴涨完全依赖半导体赛道的概念炒作,一旦收购不及预期或业绩承诺无法兑现,股价大概率会出现回调。