36.9亿元算力大单无故告吹,海南华铁(603300.SH)跨界算力业务是否已经从转机变成危机?

9月30日,海南华铁子公司与杭州X公司签署的36.9亿元算力服务大单已终止的消息一出,无疑给海南华铁当前面临的危机“添了一把火”。10月9—10日,海南华铁股价均一字跌停。Wind数据显示,截至10月28日收盘,跟9月30日相比其股价累计已经下跌27.46%。

尽管今年10月9日、13日海南华铁原控股股东胡丹锋及现控股股东海南海控产业投资有限公司(下称“海控产投”)已相继抛出股票增持计划,但是仍难挽救股价颓势。

监管方面,10月16日公告显示,由于海南华铁涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对该公司立案。

10月23日、28日,就公司解除大额订单、涉嫌信披违规被立案调查、股东增减持、盈利能力及盈利质量等问题,时代商业研究院向海南华铁发去邮件并致电询问。但截至发稿,对方仍未回复。

主营业绩增速放缓,老东家近20亿元卖掉控股权

作为一家主营工程设备租赁的企业,海南华铁的业绩可能面临着行业景气度下滑、市场竞争加剧的冲击。

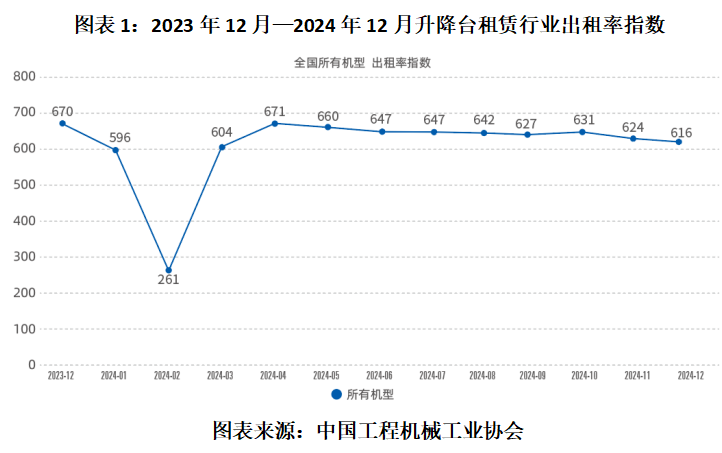

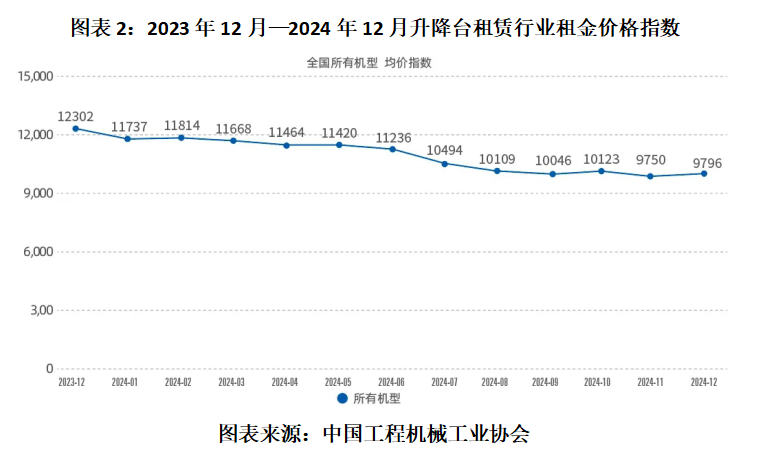

中国工程机械工业协会(下称“中机械”)于2024年1月24日发布的《2023年12月升降工作平台租赁景气度指数》显示,2023年3—11月,国内升降工作平台(下称“升降台”)所有机型出租率指数持续运行于700点上方,而《2024年12月升降工作平台租赁景气度指数》显示,自2023年12月以来,该指数整体呈下跌趋势,2024年12月已降至616点。

另外,中机械的数据还显示,自2023年12月以来,升降台所有机型的租金价格指数整体也呈下跌趋势,从2023年12月的12302点跌至2024年12月的9796点。截至今年6月,该指数进一步降至9073点,升降台的出租率和租金承压趋势或未完全扭转。

国际高空作业平台联盟(IPAF)于今年7月1日发布的《2025年租赁市场报告》显示,2024年,中国MEWP(高空作业平台)租赁市场经历显著下滑,营收同比下降19.6%。在经历多年快速扩张后,市场因供应过剩、需求下降和激烈竞争压力进入调整阶段。

在这一背景下,2024年海南华铁的营收增速跟前几年相比有所放缓,净利润更是面临着6年来首次下滑。

Wind数据显示,2021—2024年,海南华铁营收同比增速分别为71.02%、25.75%、35.55%、16.38%,其中,2024年营收同比虽然仍有所增长,但是跟此前几年相比增速大幅下滑;同期,其净利润同比增速分别为50.24%、14.09%、23.19%、-25.24%,其中,2024年净利润同比增速为2018年以来首次下滑。

为了提振业绩,海南华铁将目光投向了近几年比较热门的算力领域。2024年5月6日,海南华铁提交关于投资智算中心建设的公告称,拟投资10亿元开展智能算力业务,通过向客户提供GPU级的算力资源租赁及增值技术服务取得收益,并于同日收到来自上交所就相关事项的问询函。

需注意的是,就在宣布投资智算中心建设后不久,2024年5月21日的公告显示,海南华铁原控股股东胡丹锋拟以7.258元/股的价格向海控产投协议转让该公司合计2.75亿股股份,占该公司截至2024年5月20日总股本的14.01%,总价款为19.97亿元。此次协议转让完成后,海控产投成为海南华铁的控股股东,海南省人民政府国有资产监督管理委员会则取得其实际控制权。

当转型焦虑遇上牛散炒作,跨界算力转机或成危机

从工程设备租赁跨界算力,海南华铁到底是出于转型焦虑,还是为了“讲故事”、蹭热点以便高价卖出控制权,目前不得而知。而在海南华铁披露36.9亿元的算力大单的前后,牛散章建平入股更加深了市场对其业务跨界是否只是“炒作”的疑虑。

2025年一季报显示,牛散章建平在第一季度成为海南华铁第三大股东,持股8420万股。而2025年半年报显示,截至报告期末,章建平已退出其前十大股东之列,或表明其已在第二季度股价高位时悄然退出,而今年2月,海南华铁的股价曾出现异动,或表明炒作资金在算力大单披露前就已入局。

值得一提的是,在海南华铁披露该算力大单后不久,市场就出现了该大单被取消的传闻。Wind数据显示,3月10日,海南华铁曾在上证e互动回复关于该算力订单被取消的传闻,称“公司算力合同正常履行中,敬请广大投资者不轻信市场谣言,理性辨别网络信息”。

而在算力大单取消之后,海南华铁新业务的转型逻辑或遭市场重新审视。

实际上,算力业务目前在海南华铁收入中的占比仍较低。

2024年年报显示,报告期内海南华铁高空作业平台、建筑支护设备业务的收入合计达到50.71亿元,占其总营收的比例为99.76%,毛利率分别为44.37%、42.73%。相比之下,算力设备服务业务收入为1200.53万元,在总营收中的占比不到0.3%,毛利率则为61.40%。

而在2025年半年报中,海南华铁并未披露其算力设备服务业务收入情况,业务进展可能不及预期。

今年上半年,海南华铁的营收同比增速为18.89%,跟2024年的16.38%相比并未大幅提速;而净利润同比增速为-0.44%,跟2024年-25.24%的降幅相比虽然大幅收窄,但仍未扭转下滑趋势,算力生意可能只是表面光鲜。

而作为跨界“玩家”,海南华铁缺乏资金和相关技术积累,可能才是其陷入危机的真正原因。

Wind数据显示,2025年上半年末,海南华铁的有息负债达到148.32亿元,跟2024年末的134.3亿元相比增长10.44%。今年上半年末,其资产负债率进一步提升至73.77%。

事实上,在3月5日披露的《关于子公司签署〈算力服务协议〉的公告》中,海南华铁就曾提示资金支出风险和债务压力过大风险。该公告显示,本次算力合同对应的资本支出预计超20亿元,占公司2024年第三季度末净资产的比例超33%,存在资产扩张过快和资金筹集不足的风险。

而在9月30日披露的《关于子公司终止〈算力服务协议〉的公告》中,海南华铁表示,解除协议的原因是“原协议所涉交易及设备的市场环境及供需情况已较签署时发生较大变化”。

综合来看,跟头部玩家相比,像海南华铁这类缺乏算力基础设施和技术储备的跨界玩家,可能更容易受到技术迭代、市场环境、行业政策等因素影响,因此即使承接大单也可能存在难以按时交付的风险。