近日,中国证监会公布《境外发行上市备案补充材料要求(2025年11月17日—2025年11月21日)》。国际司共对7家企业出具补充材料要求,“代工巨头”华勤技术(603296)是其中之一。

据悉,今年9月,公司已向港交所递交H股发行上市申请,此次发行由中金公司和美银证券担任联席保荐人。

中国证监会要求华勤技术补充说明三点事项。

一是,说明实际控制人支配的股东持有公司的股份存在质押的具体情况,并结合偿债能力等情况说明本次发行完成前后,股份质押情况是否可能导致控制权发生变化,是否构成《境内企业境外发行证券和上市管理试行办法》第八条规定的境外发行上市禁止性情形。

二是,按照《监管规则适用指引——境外发行上市类第2号:备案材料内容和格式指引》要求说明本次发行上市方案,以及募集资金的境内外具体用途及相应比例,是否涉及具体的募投项目,是否已履行必要的审批、核准或备案程序。

三是,说明公司及下属公司业务涉及智能驾驶辅助控制器的具体情况及产品用途。

资料显示,华勤技术成立于2005年,是一家专业从事智能硬件产品的研发设计、生产制造和运营服务的平台型公司。公司产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴、AIoT产品及服务器等智能硬件产品。

今年9月初,华勤技术实际控制人邱文生在业绩说明会明确表示,港股市场上市会为公司带来几个层面的协同,包括“向国际资本市场传递华勤的核心价值,促进国际业务拓展,提升全球范围内影响力”,以及“搭建国际资本运作平台”,“有助于公司在后续再融资、海外收并购等项目上的稳步推进”等。

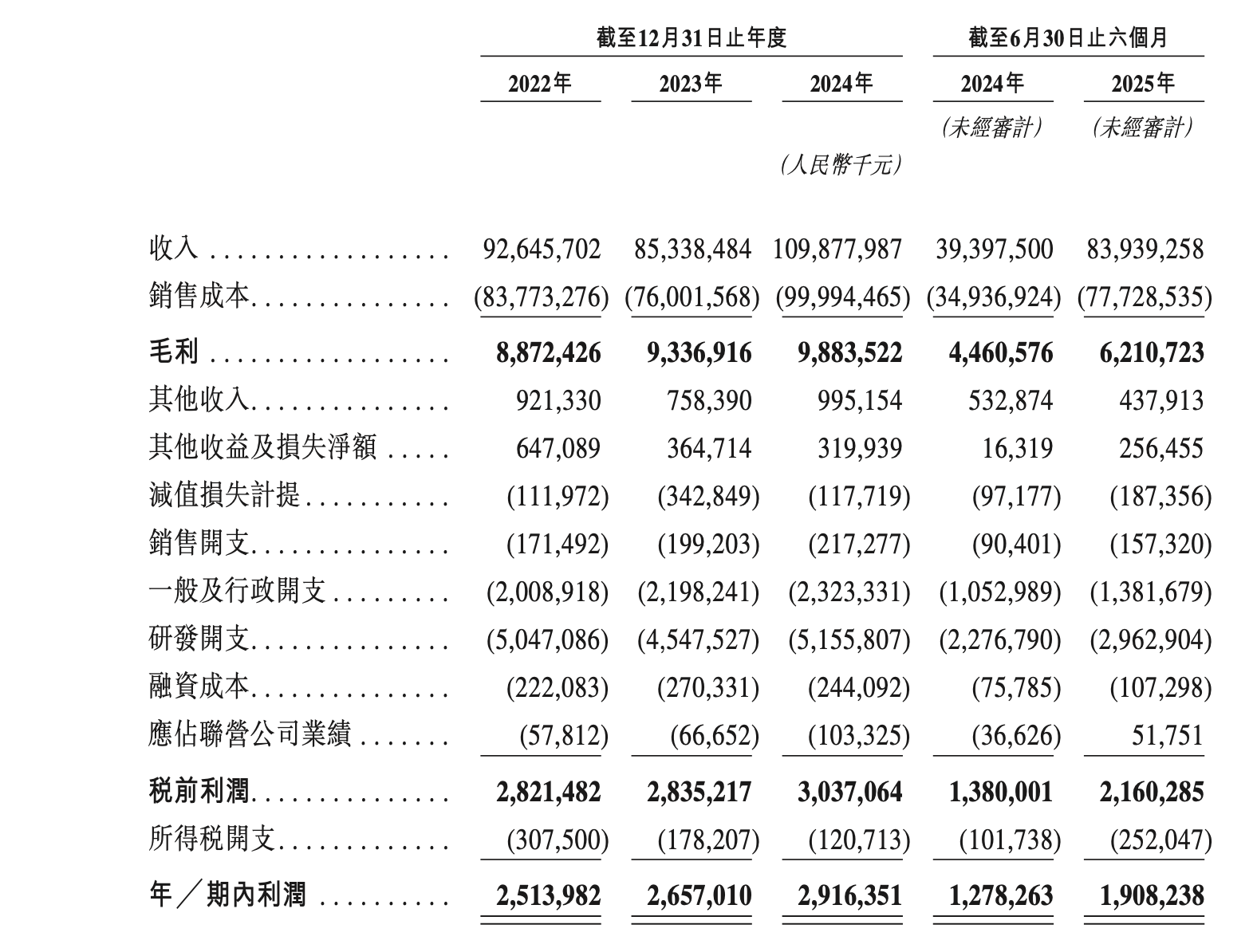

招股书显示,华勤技术2022年、2023年、2024年营收分别为926.48亿元、853.38亿元、1099亿元;期内利润分别为25.14亿元、26.57亿元、29.16亿元。

2025年上半年,华勤技术实现营收839.39亿元,同比增长113%;期内利润为19.1亿元,同比增长49.30%。

需要注意的是,在业绩增长的背后,华勤技术综合毛利率高位回落。

2023年,公司综合毛利率升至10.9%的高点后,在2024年降至9%,2025年上半年进一步降至约7.4%。此外,2025年上半年,公司经营活动现金净流出15.22亿元,由正转负,与净利润形成鲜明对比。

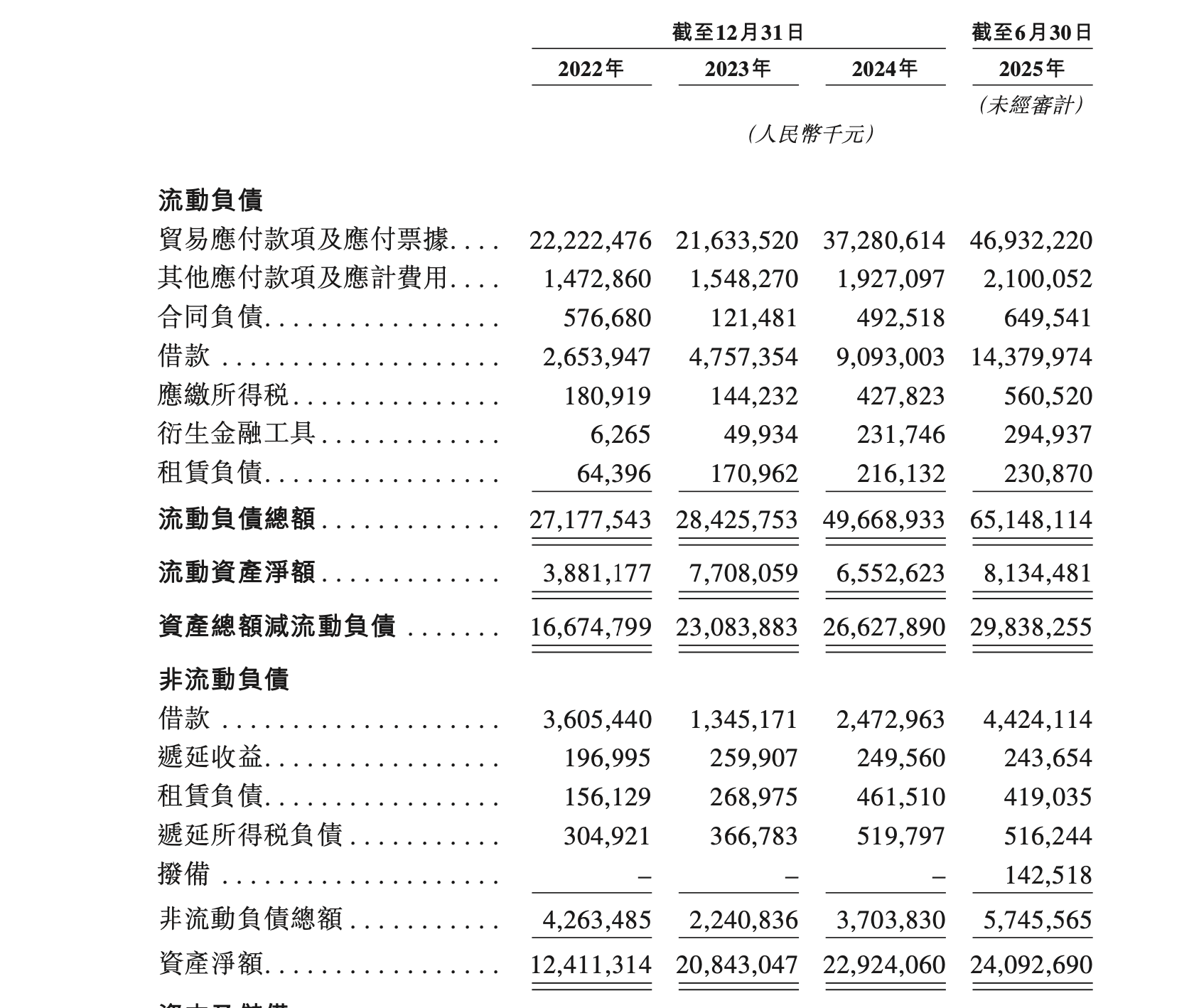

公司负债逐年走高同样值得警惕,其贸易应付款项及应付票据从2023年的216.34亿元跃升至2024年的372.81亿元,2025年6月末增至469.32亿元。

有息负债方面,债务总额自2023年的65.42亿元几乎翻倍至2024年的122.44亿元,2025年6月末/7月末进一步升至194.54亿元/206.95亿元。

东方财富数据显示,截至9月30日,华勤技术资产负债率为75.3%。