海天味业在市场变局中独自美丽。

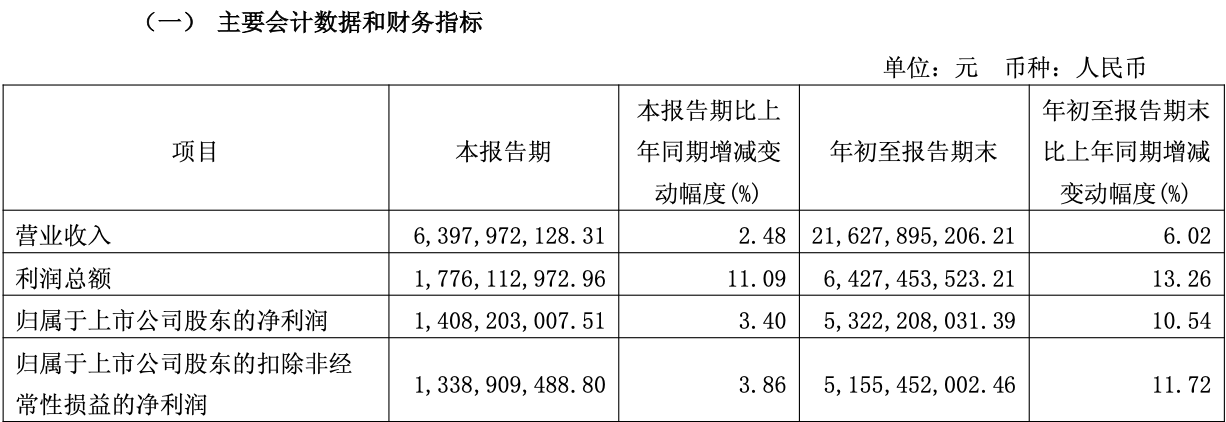

10月28日晚,海天味业披露业绩。财报显示,在2025年第三季度,海天味业营收同比增长2.48%至63.98亿元;归母净利润同比增长3.40%至17.76亿元。在前三季度,海天味业营收同比增长6.02%至216.28亿元;归母净利润同比增长10.54%至53.22亿元。

如此业绩,在业内堪称难得。

中炬高新财报显示,在三季度,其营收同比下滑22.84%至10.24亿元;归母净利润同比下滑45.66%至1.23亿元。前三季度,中炬高新营收同比下滑20.01%至31.56亿元;归母净利润同比下滑34.07%至3.80亿元。

千禾味业财报显示,在上半年,其营收同比下滑17.1%至13.2亿元;归母净利润同比下滑30.8%至1.7亿元。

背后是,调味品市场正在步入新阶段。

市场波动下,海天味业的业绩保持增长。数据来源:公司财报

韧性增长

需要看到的是,在市场波动中,海天保持着全面增长。

在2025年前三季度,其酱油收入同比增长7.91%至111.56亿元;蚝油收入同比增长5.89%至36.29亿元;调味酱收入同比增长9.57%至22.29亿元;其他品类收入同比增长13.44%至35.91亿元。

背后是,海天的柔性供应链正在创造新需求。

比如,今年在线上爆火的“葱油拌面酱”。依托消费数据中台对“佐餐酱便捷性”“年轻家庭复购率”的分析,海天快速调整配方,推出场景适配度高的葱油拌面酱,上线不久即成为热销爆款。 快速调整配方并迅速落地生产能力,便来自海天的系统性优势。

客观上,碎片化市场正倒逼企业从“大规模标准化”转向“大规模定制化”,而海天的柔性供应链能够适应此种新格局。

此外,基于酱油漫长的发酵环节,其品质稳定存在着难点。

海天也在解决此种问题。其透过AI将“传统手艺”转化为“精准数据”。据21世纪经济报道记者了解,正是基于海天产品的质量稳定性,使其在B端餐饮市场的争夺战中存在优势。

在第三季度,餐饮市场处在波动期。

统计局数据显示,前三季度,北京市餐饮收入1010.0亿元,同比下降3.7%。同期,上海餐费收入1454.03亿元,同比下降2.6%。美团核心本地商业CEO王莆中就对外表示,当前的餐饮行业面临着较大挑战,堂食的客单价已接近十年前。

但要看到,在B端市场如此被动局面下,海天依旧稳住了增长态势。

可见其业务韧性。

规模效应

背后是,海天的规模优势。

海天与前述多家上市公司的销售规模并不在一个量级。另据凯度《2024 年品牌足迹报告》,海天产品家庭渗透率达到80%以上。

结果是,海天能够投入更大量级资金进行研发。2024年,其研发费用达到8.40亿元,远高于竞争对手中炬高新(1.65 亿元)和千禾味业(0.83 亿元)。

另外,只有海天的规模,能够投喂足够多相关数据给AI模型。

以上种种,让海天在市场波动中有了自己节奏。

还要看到,在前述框架下,海天味业正走向海外市场。

今年6月,海天味业在港股上市,完成募集101.29亿港元,其中计划将20%资金用于海外市场拓展,在构建当地化团队、海外供应链及本地化产能、品牌宣传等方面加大资金投入。

事实上,海天早有海外布局,此前已在海外设立子公司。

从海天能在竞争白热化的中国市场冲出重围来看,如果其能把相应框架切实落地在海外,竞争优势还是相当可观。

据21世纪经济报道记者了解,海天对于打通海外市场颇具信心,且有了相应落地细节。

另据海天味业此前对外披露,出海第一阶段将以华人和中餐为媒介,构建经销网络和销售团队,摸索适合当地的经营模式;第二阶段,结合当地口味与饮食习惯,逐渐构建本地化的产品矩阵和供应链,培育消费者习惯与忠诚度;第三阶段,随着销售网络与供应链体系的完备,建设本地化工厂、并购本地品牌,实现深度本地化。

总体来看,在市场波动中,海天味业的故事刚开始。