$*ST松发(SH603268)$ st松发是一支不可多得的高成长白马股,现市值1000亿,而根据其披露的订单详情来看,2000亿市值指日可待,也就是说还有一倍的空间。

短期内更是有4个值得关注的博弈点,无论是短线选手还是价投选手都可参照

1. 买在分歧。

今日大盘大跌带来恐慌情绪,分歧已出现;而上一次分歧出现在2月24日,集中解禁当日跌停,第二天出现正反馈,两日成交超33亿,换手率超15%,解禁抛压基本消除,新资金进场。

经过三天涨停后今日出现分歧,即若股价回落到2月25日-3月3日期间,则将出现新买点。

2.松发核心逻辑:确定性。动荡市场下,爆发的确定性业绩增长驱动。

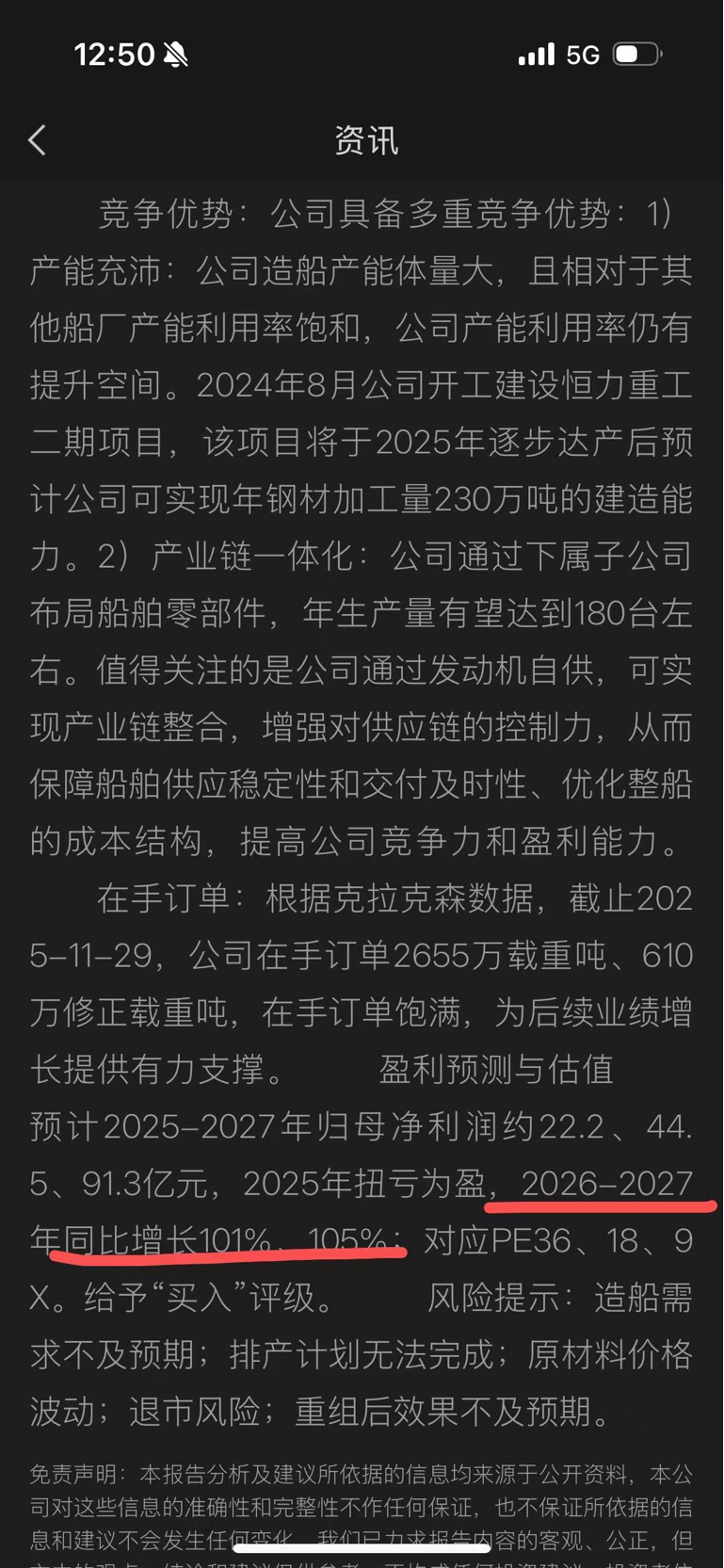

首先松发属于外资近期喜欢的halo逻辑股(重资产低贬值),其2026年开年以来一直公布新签订合同,在手订单充足。25年归母净利润24-27亿,根据2026年2月11日浙商证券的研报,预计26年归母净利润44.5亿元,27年91.3亿元(制造业相对稳定,利润估算可参考性高),利润呈现翻倍式增长。参考25估值是26年利润20倍,预计26年底估值1800亿,目前位置到业绩兑现的空间足够大,同时松发也不断给出公告新增订单的正反馈,公司正积极扩展产能,预计到28年归母净利润仍有较大涨幅。实现26-28年业绩高增长的预期。

3. 摘帽在即。

船舶类etf及各大基金需配置:松发3月10披露财报,基金机构追求安全、稳定、可确定性,将主动和被动配置有业绩的优质股。今日3.3日,离摘帽只有5个交易日,值得博弈。

4.股东结构也非常精彩。

千亿市值的公司,截至2026年2月28日,股东人数仅有9618户。同时去年三季度报的十大流通股看到社保基金和高盛的身影,筹码结构健康,具有很高安全边界。

公司过去到现在股价涨了多少不重要,因为松发于2025重组完成,等于是两家公司,应该以25年底为起点,去看未来2-3年企业的成长性,翻倍式的业绩增长值得期待!

以上只是逻辑的分析这里纯分享,不做任何投资建议!不做任何投资建议!