中证智能财讯迎驾贡酒(603198)4月29日披露2024年年度报告。2024年,公司实现营业总收入73.44亿元,同比增长8.46%;归母净利润25.89亿元,同比增长13.45%;扣非净利润25.66亿元,同比增长14.93%;经营活动产生的现金流量净额为19.07亿元,同比下降12.89%;报告期内,迎驾贡酒基本每股收益为3.24元,加权平均净资产收益率为27.91%。公司2024年度分配预案为:拟向全体股东每10股派现15元(含税)。

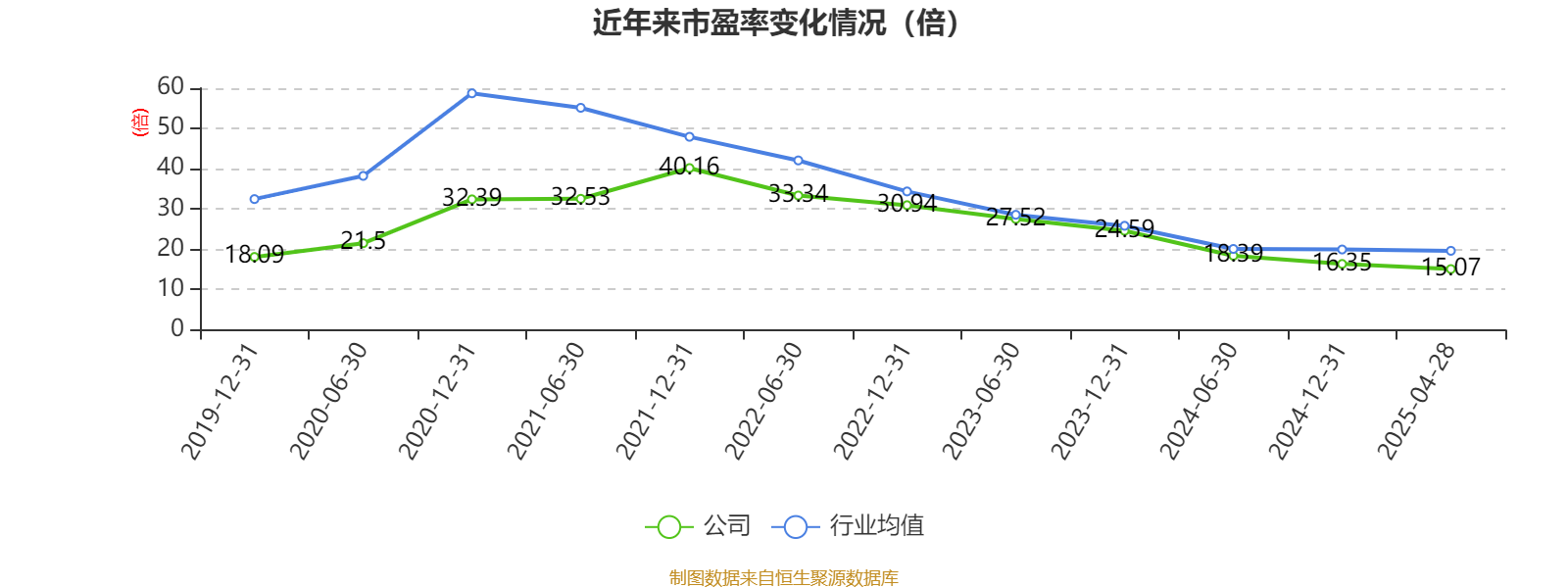

以4月28日收盘价计算,迎驾贡酒目前市盈率(TTM)约为15.07倍,市净率(LF)约3.97倍,市销率(TTM)约5.31倍。

资料显示,公司主要从事白酒的研发、生产和销售。

数据显示,2024年公司加权平均净资产收益率为27.91%,较上年同期下降1.34个百分点。公司2024年投入资本回报率为27.74%,较上年同期下降2.01个百分点。

截至2024年,公司经营活动现金流净额为19.07亿元,同比下降12.89%;筹资活动现金流净额-9.37亿元,同比增加3993.78万元;投资活动现金流净额-18.97亿元,上年同期为-1.18亿元。

资产重大变化方面,截至2024年末,公司货币资金较上年末减少41.3%,占公司总资产比重下降9.04个百分点;交易性金融资产合计较上年末增加57.17%,占公司总资产比重上升5.35个百分点;固定资产较上年末增加43.74%,占公司总资产比重上升4.19个百分点;在建工程合计较上年末减少26.63%,占公司总资产比重下降1.2个百分点。

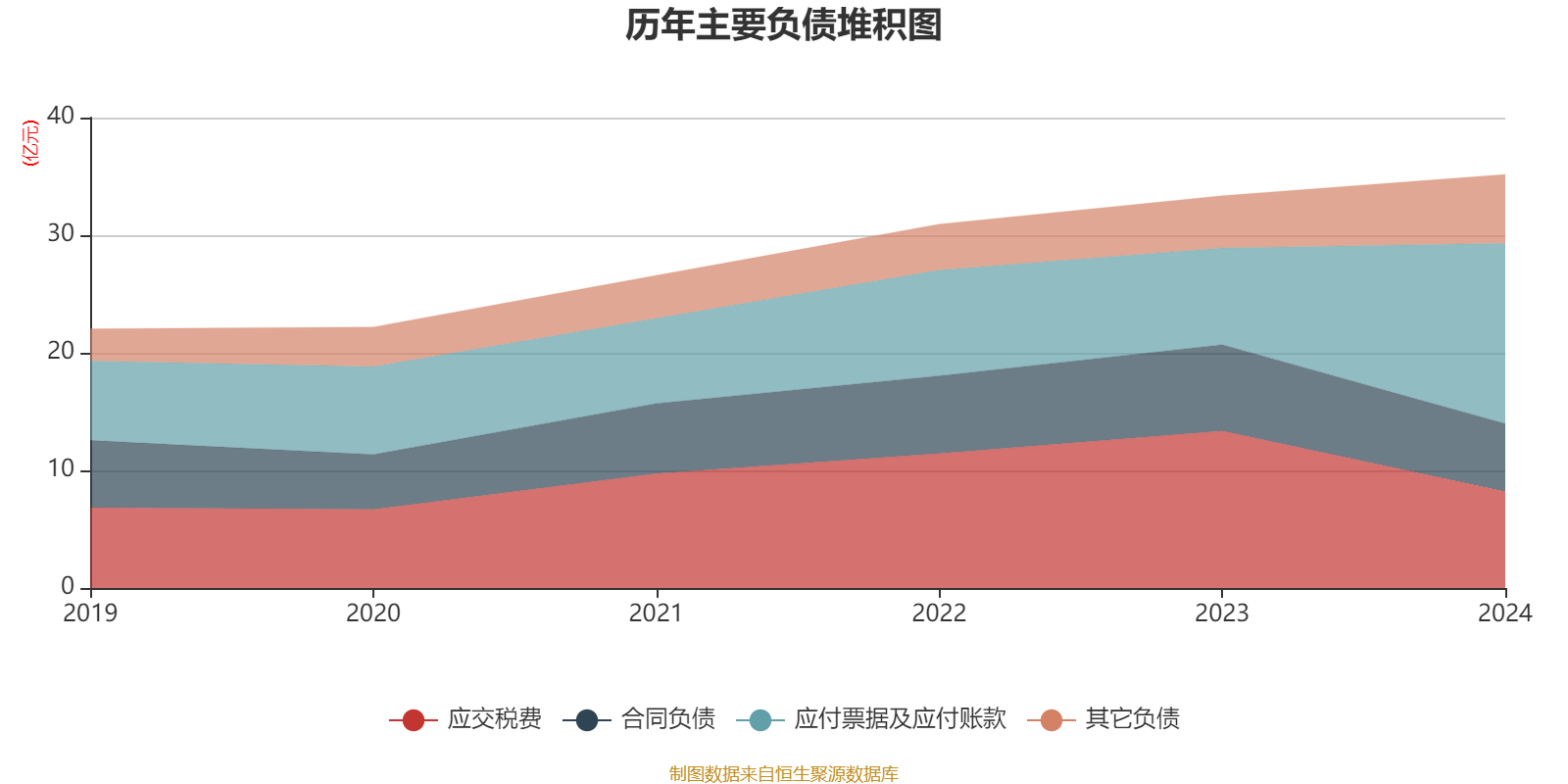

负债重大变化方面,截至2024年末,公司应交税费较上年末减少38.61%,占公司总资产比重下降5.12个百分点;应付票据及应付账款较上年末增加86.59%,占公司总资产比重上升4.54个百分点;合同负债较上年末减少21.24%,占公司总资产比重下降1.86个百分点;长期借款较上年末增加423.71%,占公司总资产比重上升0.77个百分点。

2024年全年,公司研发投入金额为8125.82万元,同比增长5.05%;研发投入占营业收入比例为1.11%,相比上年同期下降0.04个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为3.08,速动比率为1.5。

年报显示,2024年末的公司十大流通股东中,新进股东为迎水汇金15号私募证券投资基金,取代了三季度末的全国社保基金五零二组合。在具体持股比例上,鹏华中证酒交易型开放式指数证券投资基金持股有所上升,招商中证白酒指数分级证券投资基金、香港中央结算有限公司、易方达竞争优势企业混合型证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 安徽迎驾集团股份有限公司 | 57776.59 | 72.22073 | 不变 |

| 安徽六安市迎驾慈善基金会 | 2409.3 | 3.011625 | 不变 |

| 招商中证白酒指数分级证券投资基金 | 1869.41 | 2.336768 | -0.130 |

| 香港中央结算有限公司 | 816.76 | 1.020952 | -0.294 |

| 迎水合力14号私募证券投资基金 | 529.5 | 0.661875 | 不变 |

| 汇添富消费行业混合型证券投资基金 | 500 | 0.625001 | 不变 |

| 鹏华中证酒交易型开放式指数证券投资基金 | 450.59 | 0.563236 | 0.102 |

| 易方达竞争优势企业混合型证券投资基金 | 403.73 | 0.504658 | -0.061 |

| 迎水月异9号私募证券投资基金 | 337.1 | 0.421375 | 不变 |

| 迎水汇金15号私募证券投资基金 | 321 | 0.40125 | 新进 |

核校:孙萍

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。