一家上市公司84.76%的股权被牢牢掌控在一个家族手中,流通盘所剩无几,资本动作更是频频引发市场质疑。

公牛集团刚刚完成2.5亿元的股票回购,大股东立马抛出一份约16亿元的减持计划,瞬间将公司股价打到了谷底。近期,公牛集团的一系列资本运作引发市场广泛关注。

但这只是故事的表象,更值得关注的是,阮氏兄弟通过直接和间接方式共同控制着公牛集团84.76%的股权,形成了绝对的家族控制权。而这种“一股独大”的股权结构在资本市场一直存在争议。

绝对控制——阮氏家族持股84.76%

记者注意到,公牛集团副董事长阮学平的减持计划并非只此一次。2023年7月,他通过大宗交易减持1779.19万股,套现约16.26亿元。

两次减持均通过大宗交易完成,这种方式对二级市场的直接冲击相对较小,但背后反映的实质是,家族绝对控股的企业,大股东减持几乎可以不受制约。

特别值得注意的是,阮氏兄弟对公牛集团的控制力度可谓铁板一块。根据公司公告,阮立平、阮学平兄弟通过多种路径实现对公牛集团的绝对控制。

直接持股方面,阮立平持股16.13%,阮学平持股14.13%。通过控股股东宁波良机实业有限公司,兄弟俩又控制了公司53.82%的股权。此外,两人还通过一致行动人关系控制着宁波凝晖投资管理合伙企业等实体,进一步巩固了控制权。

这种股权结构导致公司流通盘相对较小,大部分股份被锁定在阮氏家族手中,市场上可自由交易的股份比例有限。

而若追溯到公牛集团IPO前的股权结构演变,会发现这是一个典型的家族企业资本化进程。

绕过股权集中度的潜在障碍上市前夜家族持股从100%降到95.88%

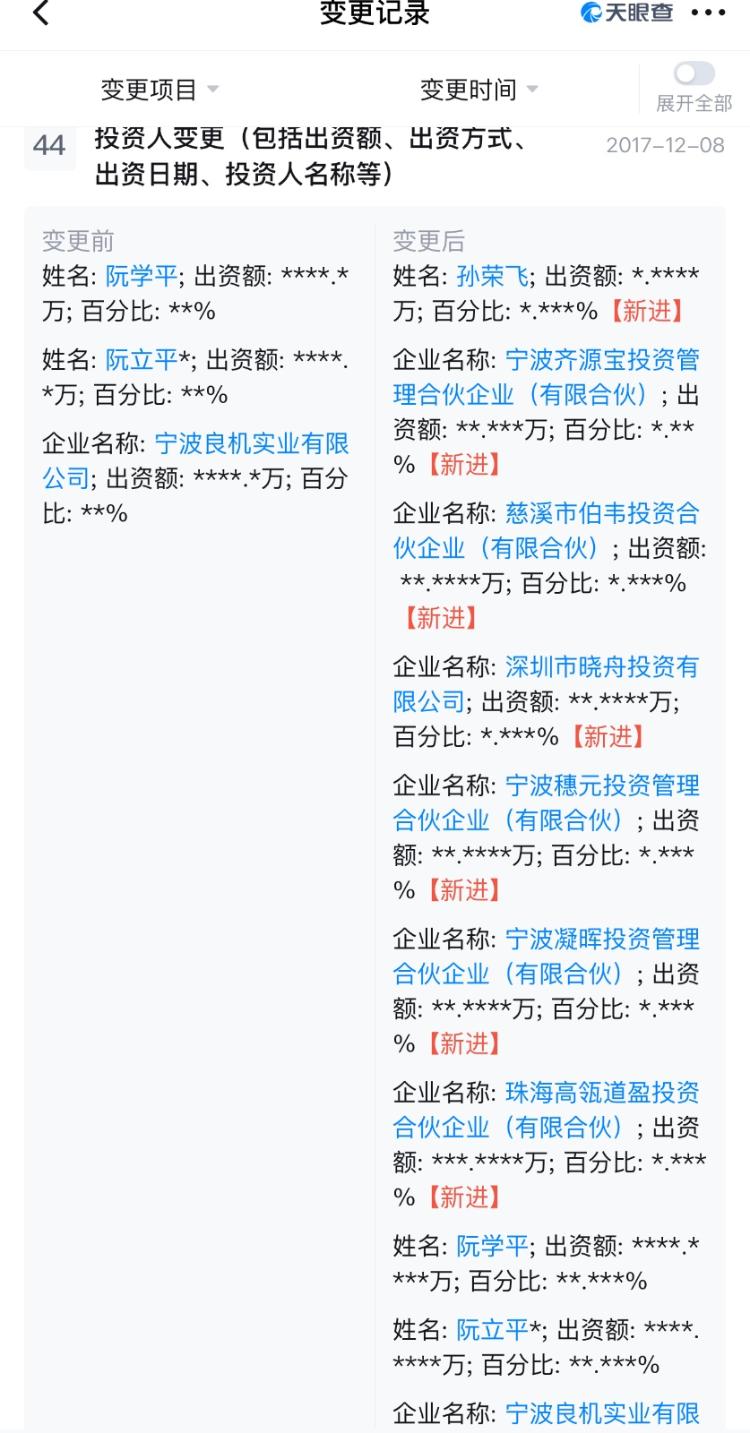

在2017年以前,阮立平兄弟作为公司唯一股东,持有公司100%股权。2017年12月,二人以12.8亿元价格向高瓴资本等7家投资方转让4.12%股权。

(来源:天眼查)

这一动作被视为公牛集团上市前的重要资本布局。通过引入知名投资机构,既获得了发展资金,又为IPO增添了亮点。到上市前,阮立平兄弟直接和间接持有公司95.88%的股权。即便在上市后,二人合计持股仍高达87.27%,继续保持绝对控制地位。

2017年12月,公牛有限股东会通过决议,同意以2017年8月31日为改制基准日,整体变更为股份有限公司。公司确认将经审计的净资产约7.45亿元折合公司股份5.4亿股,每股面值人民币1元,其余约2.14亿元计入公司的资本公积。

记者注意到,A股市场对于股权高度集中的公司并无明确的上市限制,这也为公牛集团这样的家族企业打开了上市之门。

从实际操作来看,A股IPO更关注公司治理的规范性和信息披露的充分性,而非单纯的所有权结构。

公牛集团在招股说明书中详细披露了公司股权结构及一致行动人情况,并建立了相应的公司治理制度。公司还引入了包括高瓴道盈、凝晖投资、穗元投资、伯韦投资和齐源宝等机构投资者。

在上市过程中,保荐机构通常会关注股权集中可能带来的公司治理风险,并在发行方案中予以考虑。对于公牛集团而言,其行业龙头地位、稳定的盈利能力以及品牌价值,一定程度上抵消了市场对其股权集中的担忧。

财务数据显示,2016年至2019年前三季度,公牛集团营业收入分别为53.66亿元、72.40亿元、90.65亿元和75.31亿元。

但公牛集团在上市后的2021年迎来市值高光之后,业绩增速逐渐放缓。

2025年上半年,公司营业收入同比下滑2.60%,归母净利润下降8.0%,为最近五年唯一一次业绩双降。尤其是第二季度,营收和归母净利润分别同比下滑7.37%和17.16%,如此大的单季度降幅,在历史同期还从未有过。

业绩下行叠加绝对控股的企业结构,往往带来公司发展途中的特殊挑战。

一方面,大股东可以牢牢掌控公司发展方向,保证战略执行的稳定性;另一方面,小股东权益可能难以得到充分保障,公司决策缺乏有效制衡。另外一旦公司业绩变脸,无论是控股股东亦或是较大股东的减持动作,都可能面临对手盘较少而造成的股价大幅波动。

在公牛集团案例中,公司刚刚完成了2.5亿元的股票回购,旨在提振市场信心。但回购完成后,大股东立即抛出了减持计划,这一操作难免让市场质疑其动机。

类似的情况在2022年底也曾上演。当时公牛集团实施股票回购,刺激公司股价刚刚进入一轮上行通道。但没过多久,阮学平大规模减持。

毫无疑问,在资本市场上,股权集中与资本运作之间的界限,值得所有市场参与者深思。