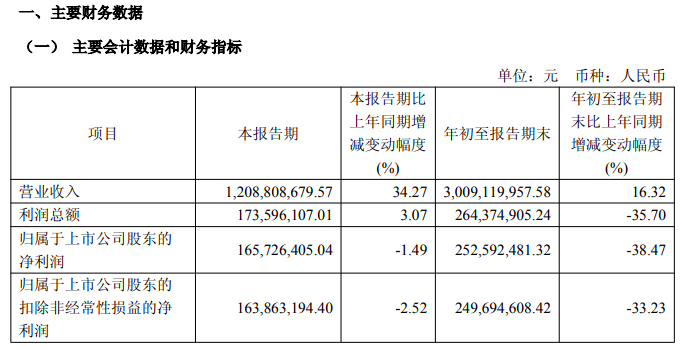

10月17日晚间,本周连续斩获两个涨停的海通发展(603162.SH)发布2025年第三季度报告。报告显示,前三季度公司实现营业收入30.09亿元,同比增长16.32%,而归属于上市公司股东的净利润2.53亿元,同比下降38.47%,归属于上市公司股东的扣除非经常性损益的净利润2.5亿元,同比下降33.23%,呈现出营业收入稳步增长,盈利能力却大幅下滑的趋势。

单季度来看,第三季度公司实现营业收入12.09亿元,同比增长34.27%;但归母净利润仅为1.66亿元,同比下降1.49%。

对于三季度营收大幅增长的原因,海通发展称主要系三季度以来,境外干散货航运市场价格回升,且公司持续扩充自营运力规模,提升市场运力使用能力,继续拓展全球市场,深化船舶运营的全球化,实现了营业收入的增长。

而对于前三季度归母净利润大跌近四成,海通发展解释称,主要系市场价格的同比下滑,短期内显著压缩了行业利润空间,加之公司运营成本随着业务规模的扩大而稳步增长,公司开展存量船舶与新购船舶的坞修保养及节能减排,低碳环保设备改造优化等导致船舶维修及物料备件支出同比大幅增加,新增运力在运营初期的效益尚未完全释放,导致公司利润同比出现大幅下滑。

值得注意的是,公司盈利能力的弱化趋势尤为明显。前三季度公司销售毛利率为13.85%,较2024年全年的18.16%下降4.31个百分点;销售净利率从2024年的15.01%降至8.39%,近乎“腰斩”。同时,负债规模有所上升,截至三季度末资产总计67.66亿元,负债合计24.37亿元,资产负债率36.02%,较2024年末的29.44%提升6.58个百分点。

值得一提的是,海通发展近五年业绩如坐“过山车”,2020年至2024年,公司归母净利润分别为0.66亿元、5.17亿元、6.71亿元、1.85亿元、5.49亿元。

公开资料显示,福建海通发展股份有限公司于2023年3月29日上市,公司的主营业务是国内沿海以及国际远洋的干散货运输业务。公司的主要产品是境内航区运输业务、境外航区运输业务。

二级市场上,10月16日~17日,海通发展接连斩获两个涨停板,最新收报11.22元/股,较其发行价37.25元/股已跌近七成。公司最新总市值为104亿元。

同日, 海通发展发布公告,公司股票于2025年10月15日、10月16日、10月17日连续三个交易日内收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经公司自查并向控股股东及实际控制人发函询证,截至公告披露日,不存在应披露而未披露的重大事项或重要信息。公司目前生产经营活动正常。