来源|时代商业研究院

连续三年财报上的亏损数字终于翻篇,博通集成(603068.SH)的财务总监在整理2025三季报时松了口气——932万元的归母净利润,标志着公司正式走出持续亏损的泥潭。

但这份喜悦很快被另一组数据冲淡:前三季度扣非净利润仍亏损2454万元,意味着支撑公司盈利的核心主营业务尚未真正回暖。

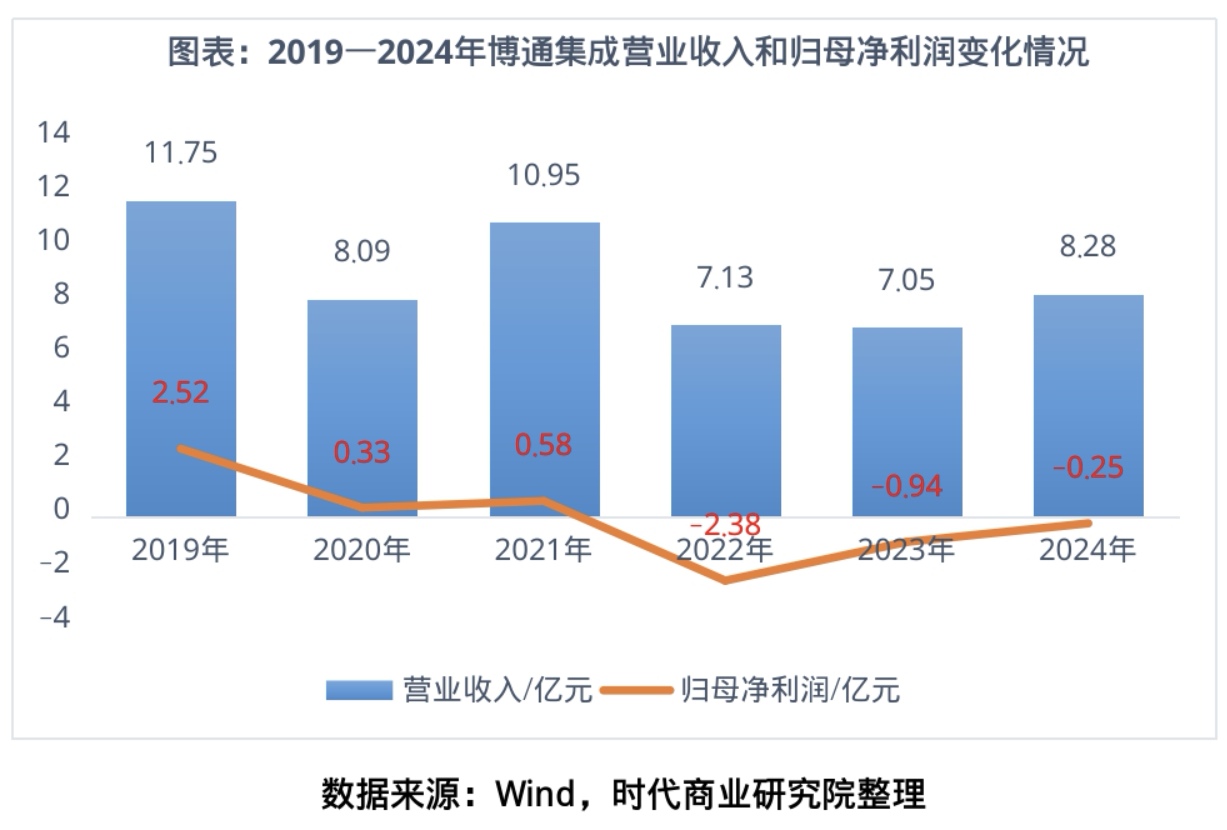

作为ETC芯片龙头企业,博通集成正经历众多转型期科技公司的共性考验:短期扭亏易,长期主营业务持续盈利难。2024年,虽然博通集成实现了8.28亿元的营业收入,但归母净利润和扣非净利润均已连亏三年。

那么,在消费电子行业复苏节奏不确定的背景下,博通集成的扭亏态势能否持续,成为投资者判断其价值的关键所在。

业绩韧性不足

在ETC芯片的产业版图中,博通集成作为深耕多年的“初代玩家”,其发展轨迹始终与无线连接芯片的技术迭代深度绑定。

2004年,博通集成成立之初,便锁定射频芯片设计这一核心赛道。彼时,射频芯片作为无线通信的“神经中枢”,广泛应用于物联网、智能设备等领域。而博通集成从底层技术研发起步,在射频前端、基带算法等关键环节默默积累,为后续的行业突破埋下伏笔。

2010年,博通集成推出国内首款国标ETC射频收发器芯片BK5822,成为ETC芯片市场的先行者。凭借在ETC芯片领域的技术沉淀和成本优势,博通集成快速打入全国ETC设备供应链,一跃成为行业头部供应商。

在ETC业务站稳脚跟后,博通集成基于在射频技术领域的积累,逐步向Wi-Fi、蓝牙、北斗定位等多元无线连接场景延伸,形成“ETC+多无线连接”的业务矩阵。

2019年4月,博通集成成功登陆上交所。受益于ETC芯片大幅放量等因素,当年该公司营收同比暴增115.09%至11.75亿元,归母净利润同比翻番至2.52亿元,迎来业绩高光时刻。

然而,行业红利的退潮来得猝不及防。2020年后,ETC行业渗透率快速触及天花板,市场从爆发期转入存量替换阶段,叠加消费电子市场增速放缓,博通集成新拓展的Wi-Fi、蓝牙芯片等业务又面临研发投入大、客户验证周期长的难题,其业绩随即陷入承压状态。

财报数据印证了这一压力。2022—2024年,博通集成的营业收入呈波动震荡的态势,归母净利润则分别为-2.38亿元、-0.94亿元、-0.25亿元;扣非净利润亦连续三年亏损,分别为-2.37亿元、-1.24亿元、-0.43亿元。

在此期间,博通集成一边消化ETC业务收缩的影响,一边加大车规级芯片、工业物联网芯片的研发投入,在技术攻坚与市场培育的阵痛中寻求突破。

2025年,博通集成的业绩迎来阶段性转机。半年报显示,今年上半年,博通集成的营业收入为3.75亿元,同比增长10.80%;归母净利润为1923万元,同比扭亏为盈。

然而,这份好转并未持续太久。三季报显示,今年前三季度,博通集成的归母净利润大幅收窄至932万元,较上半年缩水近1000万元;扣非净利润亏损2454万元,较上半年852万元的亏损额进一步扩大。其中,第三季度单季度业绩表现尤为疲软,归母净利润同比大幅下滑301.11%,扣非净利润同比下滑488.29%。

值得关注的是,今年前三季度,若剔除政府补助、资产处置收益等非经常性损益,博通集成仍处于亏损状态,盈利质量欠佳。

从盈利能力看,今年前三季度,博通集成的毛利率为29.40%,较上半年的29.64%微降0.24个百分点;净利率则仅为0.62%,较上半年的4.92%减少4.30个百分点;加权净资产收益率仅为0.56%,较上半年的1.15%下降0.59个百分点。上述指标折射出博通集成商业盈利模式的脆弱性。

与之形成鲜明对比的是,2024年第三季度,博通集成的营业收入同比增长29.24%,归母净利润同比增长112.90%,扣非净利润同比增长110.72%。前后业绩的鲜明反差,更凸显出博通集成在穿越行业周期、巩固业务基本盘中,仍需进一步提升业绩韧性。

11月17日,就扣非净利润亏损、ETC业务等问题,时代商业研究院向博通集成发函并致电询问。但截至发稿,对方仍未回复相关问题。

多场景布局谋突破

当前全球物联网产业的持续扩容,正推动高精准度数据转换芯片、高速射频传输芯片等产品在智能移动终端、工业机器人、新能源汽车、可穿戴设备等新兴场景中实现规模化应用,为集成电路企业开辟了广阔的增量市场。

面对行业机遇,博通集成在巩固无线射频芯片、ETC芯片等传统业务的基础上,将触角延伸至车规级芯片、AIoT芯片等战略高地,实现从ETC“单一产品”到智能家居、可穿戴设备、智慧交通等多场景覆盖的多元布局。

在AIoT领域,博通集成多款融合AI技术的AIoT芯片已实现量产并落地应用,覆盖AI眼镜、AI玩具等多元场景。此外,博通集成于2024年推出的Apple生态AirPlay 2.0音频解决方案,基于自研Wi-Fi音频SoC芯片,适配Apple隔空播放功能,可广泛应用于音箱、Sound Bar等音响设备,为音频产品接入苹果生态提供了高效稳定的技术支撑。

在车规级芯片领域,目前博通集成已有多颗芯片通过AEC-Q100车规认证,其国标ETC SoC芯片凭借车规级资质成功打入汽车前装市场。在高精度定位赛道,博通集成承担的上海市战略性新兴产业项目“工业级第三代北斗基—射一体化SOC芯片研制和产业化”进展顺利,已攻克多项技术难题,性能达到民用导航芯片领先水平。

不过,博通集成的新业务仍处于培育拓展期,规模效应尚未显现,业绩贡献仍有提升空间。2025年第三季度,博通集成的营业收入同比增速仅为4.96%,远低于前三季度8.40%的整体增速,在一定程度上反映出新业务尚未能完全对冲传统业务波动的影响。

在AIoT领域,与行业头部企业相比,博通集成的市场份额和盈利能力仍存在明显差距。2025年前三季度,瑞芯微(603893.SH)的营业收入同比增长45.46%至31.41亿元,归母净利润同比增长121.65%至7.80亿元,毛利率为41.77%,净利率高达24.82%;同期乐鑫科技(688018.SH)的营业收入同比增长30.97%至19.12亿元,归母净利润同比增长50.04%至3.77亿元,毛利率为46.17%,净利率达19.85%。

而博通集成前三季度扣非净利润仍处于亏损状态,盈利质量与上述行业龙头相比存在显著差距。

核心观点:关注新品市场突破和毛利率改善

凭借ETC领域的龙头地位与成熟的低功耗射频技术,博通集成在国内无线通信芯片市场站稳了脚跟,且在车规级芯片、AIoT等新赛道已实现技术突破,具备一定的成长基础。

但不容忽视的是,博通集成既面临国际巨头的技术壁垒与规模优势压制,又受自身盈利能力不足的制约,市场竞争力仍有待提升。投资者需重点关注博通集成的两大核心发展方向:一是Wi-Fi 6/7、车规级芯片、边缘AI等新业务的市场渗透进展,以打开增量空间;二是盈利结构的优化,能否改善毛利率水平。