中证智能财讯合锻智能(603011)4月29日披露2024年年度报告。2024年,公司实现营业总收入20.74亿元,同比增长17.43%;归母净利润亏损8898.79万元,上年同期盈利1663.54万元;扣非净利润亏损9939.21万元,上年同期亏损2063.84万元;经营活动产生的现金流量净额为2.06亿元,同比增长90.38%;报告期内,合锻智能基本每股收益为-0.18元,加权平均净资产收益率为-4.09%。

以4月28日收盘价计算,合锻智能目前市盈率(TTM)约为-52.12倍,市净率(LF)约2.16倍,市销率(TTM)约2.24倍。

资料显示,公司以高端成形机床和智能分选设备为主业,为客户提供包括液压机、机械压力机、色选机、聚变堆核心零部件尖端制造、智能化集成控制及新材料等产品和服务。

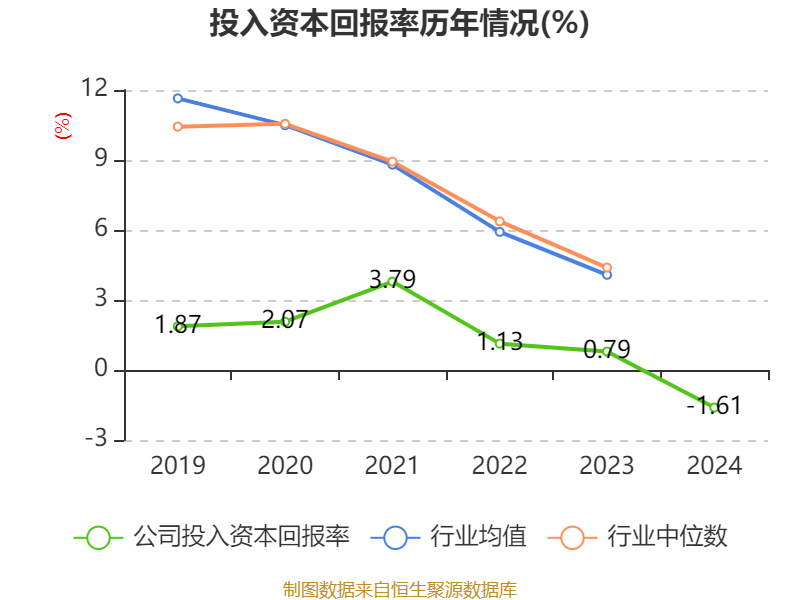

数据显示,2024年公司加权平均净资产收益率为-4.09%,较上年同期下降4.85个百分点。公司2024年投入资本回报率为-1.61%,较上年同期下降2.4个百分点。

截至2024年,公司经营活动现金流净额为2.06亿元,同比增长90.38%;筹资活动现金流净额-9238.87万元,同比减少1.23亿元;投资活动现金流净额-7390.58万元,上年同期为-1.09亿元。

资产重大变化方面,截至2024年末,公司固定资产较上年末增加47.54%,占公司总资产比重上升3.21个百分点;应收票据及应收账款较上年末减少5.3%,占公司总资产比重下降2个百分点;在建工程合计较上年末减少83.75%,占公司总资产比重下降1.44个百分点;应收款项融资较上年末增加44.85%,占公司总资产比重上升1.18个百分点。

负债重大变化方面,截至2024年末,公司应付票据及应付账款较上年末增加17.65%,占公司总资产比重上升2.37个百分点;短期借款较上年末减少13.41%,占公司总资产比重下降2.35个百分点;合同负债较上年末增加34.05%,占公司总资产比重上升2.29个百分点;长期借款占公司总资产的1.56%,上年末为0。

从存货变动来看,截至2024年末,公司存货账面价值为12.34亿元,占净资产的57.56%,较上年末增加7804.37万元。其中,存货跌价准备为1.02亿元,计提比例为7.62%。

2024年全年,公司研发投入金额为1.21亿元,同比增长16.59%;研发投入占营业收入比例为5.85%,相比上年同期下降0.04个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为1.41,速动比率为0.86。

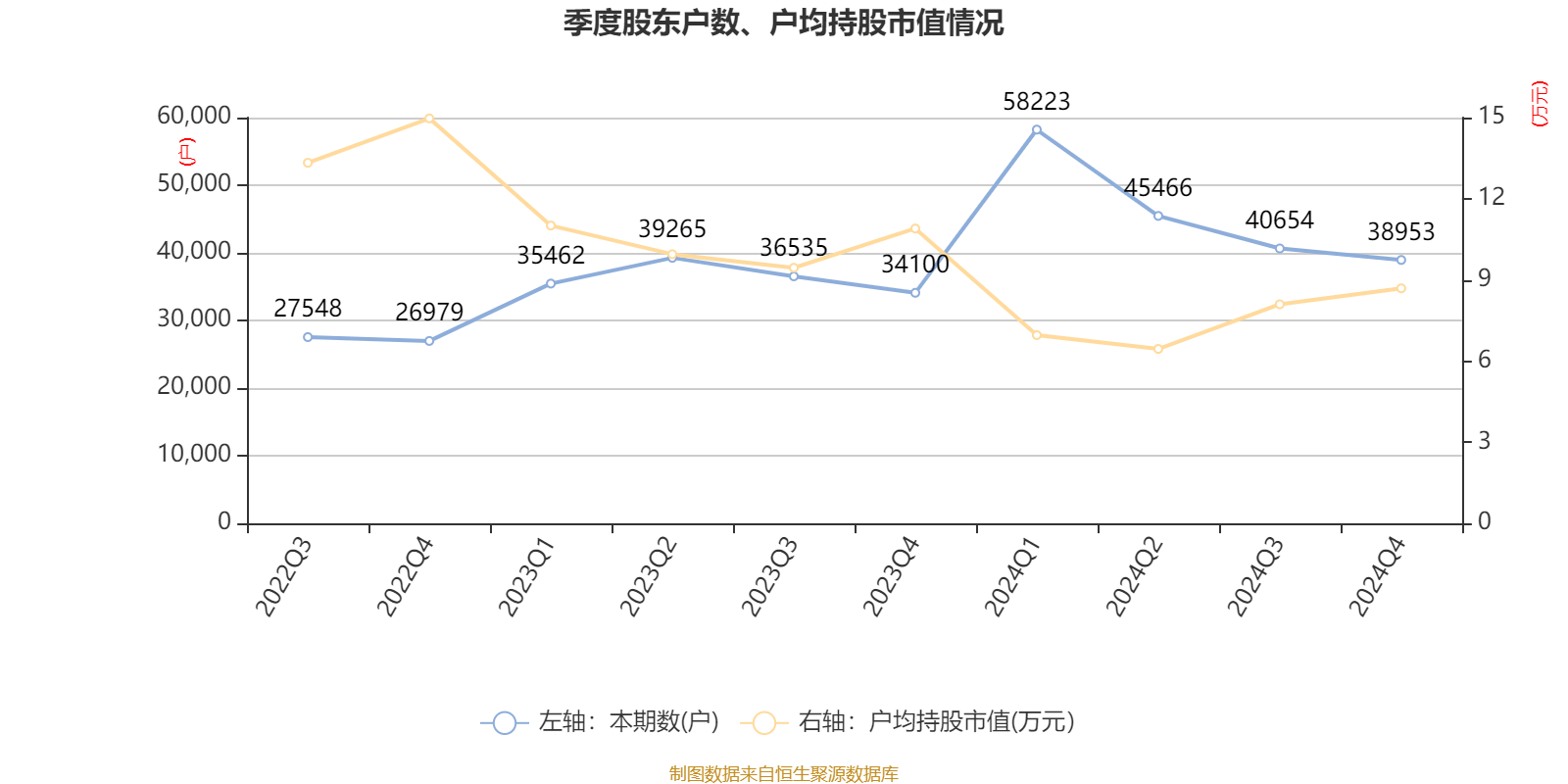

年报显示,2024年末的公司十大流通股东中,新进股东为许志峰、王成华、刘军、王传科,取代了三季度末的熊海初、王志文、施冬妹、张宗伟。在具体持股比例上,梁丽君持股有所上升,中信投资控股有限公司持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 严建文 | 14843.84 | 30.023075 | 不变 |

| 合肥市建设投资控股(集团)有限公司 | 2556.91 | 5.17159 | 不变 |

| 中信投资控股有限公司 | 1248.51 | 2.52523 | -0.704 |

| 段启掌 | 917.49 | 1.855706 | 不变 |

| 许志峰 | 530 | 1.071975 | 新进 |

| 王成华 | 495.22 | 1.001629 | 新进 |

| 张存爱 | 258.75 | 0.523346 | 不变 |

| 刘军 | 155.22 | 0.313947 | 新进 |

| 梁丽君 | 152.61 | 0.308668 | 0.018 |

| 王传科 | 150 | 0.303389 | 新进 |

核校:孙萍

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。