近期,一家国有银行宣布即将关停信用卡独立APP。

中国银行发布公告称,该行旗下信用卡APP“缤纷生活”将停止下载注册,并逐步关停服务。

中国银行采取下架信用卡独立APP并非个例,近期多家银行包括渤海银行、北京农商银行等也已停止运营其信用卡独立APP。近年来,越来越多的银行信用卡中心选择将信用卡APP合并至母行主APP中,独立APP正在悄然退场。

“十年前,信用卡独立APP的崛起是伴随着移动化风潮而兴起,如今浪潮已退,退场是必然。”信用卡资深专家董峥告诉贝壳财经记者,银行原本希望信用卡独立APP可以增加客户黏性,但效果不佳。过多、过于精细化的APP不仅会让管理成本增加,也会让客户办理业务时反复在几个APP中“横跳”,反而让办理业务变得“麻烦”。

亦有银行业内人士告诉贝壳财经记者,当前,信用卡业务的盈利压力逐渐增大,维持独立APP的运营成本变得不再经济,而信用卡APP整合可以降本增效。

信用卡独立APP时代落幕?多家银行已将功能转至主APP

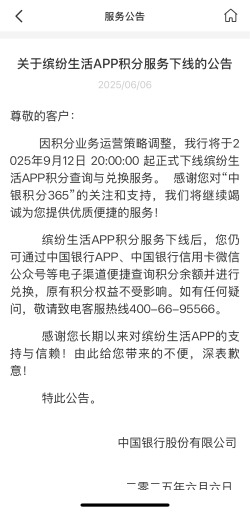

9月28日,中国银行发布公告称,该行现已启动“缤纷生活”APP服务迁移, “缤纷生活”APP全部功能将逐步迁移至“中国银行”APP,迁移完成后,“缤纷生活”APP将停止下载注册,并逐步关停服务。

中国银行相关公告截图。

贝壳财经记者发现,当前在手机APP商城中,“缤纷生活”APP仍可下载。不过,打开APP进入主页面前,中国银行会弹出“APP服务迁移公告”。

早在今年6月,中国银行就曾发布公告称,将于9月12日20:00起正式下线“缤纷生活”APP积分查询与兑换服务。目前,相关业务已在“缤纷生活”APP中下线。

中国银行APP截图。

而在中国银行APP上,信用卡板块中,持卡人不仅可以分期还款、进行额度管理,亦可进入积分商城进行积分兑换。

中国银行APP信用卡板块截图。

中国银行并非首个下线信用卡独立APP的银行。今年3月底,北京农商银行旗下的信用卡APP“凤凰信用卡”业务功能迁移至“北京农商银行手机银行”APP中,该行表示,原应用将无法访问。

不仅如此,渤海银行、上海农商银行、四川农商联合银行等银行的信用卡APP均已在去年停止服务。平安银行、恒丰银行、宁波银行等多家银行均已在多年前关停了信用卡独立APP。

为何下线?用户抱怨“太麻烦”,银行觉得“不经济”

银行信用卡独立APP为何集体下线?多位业内人士向贝壳财经记者透露,银行最初设立信用卡独立APP,是希望通过精准化运营提升客户黏性、激活用户。但从目前的情况看,获客的效果并不理想。

“我虽然经常使用信用卡,但几乎没打开过信用卡独立APP。”作为多家银行信用卡的持卡人,王昭(化名)对贝壳财经记者表示,他使用银行信用卡服务主要是为了查看账单、还款、积分兑换礼品等,这些需求在银行主APP上都能满足,没必要再下载信用卡独立APP,“太麻烦了”。

同为多家银行信用卡的持卡人,汪燕(化名)近期使用信用卡独立APP的频率越来越低。她表示,使用该APP主要是为了在消费时寻找优惠券,但如今优惠券的优惠力度越来越小,因此使用频率也有所下降。

根据易观千帆的数据,2025年6月,在入选“信用卡类APP月活规模TOP20榜单”的16家银行中,有7家银行信用卡APP活跃人数环比下降。这一趋势与2023年6月手机银行服务应用活跃人数的普遍增长形成对比,当时TOP20中有18家手机银行APP均实现环比增长。而从总体来看,根据行业趋势分析,尽管2025年6月信用卡类APP活跃用户规模达到1.17亿户,环比增长0.15%,同比增长0.89%,但这一增长幅度与2023年和2024年的行业增长趋势相比,显得较为缓慢。

董峥告诉贝壳财经记者,金融APP社交属性较弱,除查账、还款外,用户基本无其他打开需求,月活度和打开率低是主因。

“银行最初希望精细化运作,但目前信用卡业务服务在主流APP上即可满足,无需独立运营。”董峥还指出,信用卡业务细分过度,深度不足,难以满足客户其他金融服务需求,可能导致客户办理业务时“两头跑”。因此,将业务集中于统一APP,对客户量较小的银行而言是必然选择。

另有银行内部人士指出,随着信用卡业务发展,新用户增长乏力,用户黏性提升效果减弱。在当前降本增效背景下,用户权益和运营预算缩减,推出独立信用卡APP逐渐变得“不划算”。

此外,有业内人士表示,银行停止信用卡独立APP,是银行在应对低活跃度、提升用户体验及符合监管要求等方面的多重考量。

去年9月,国家金融监督管理总局在印发的《关于加强银行业保险业移动互联网应用程序管理的通知》中提出,金融机构应当加强移动应用统筹管理,合理控制移动应用数量,其中特别提到“对用户活跃度低、体验差、功能冗余、安全合规风险隐患大的移动应用及时进行优化整合或终止运营。”

信用卡行业遭遇寒冬一年少了3400万张信用卡

银行纷纷关停信用卡独立APP,只是信用卡行业遭遇寒冬的“冰山一角”。

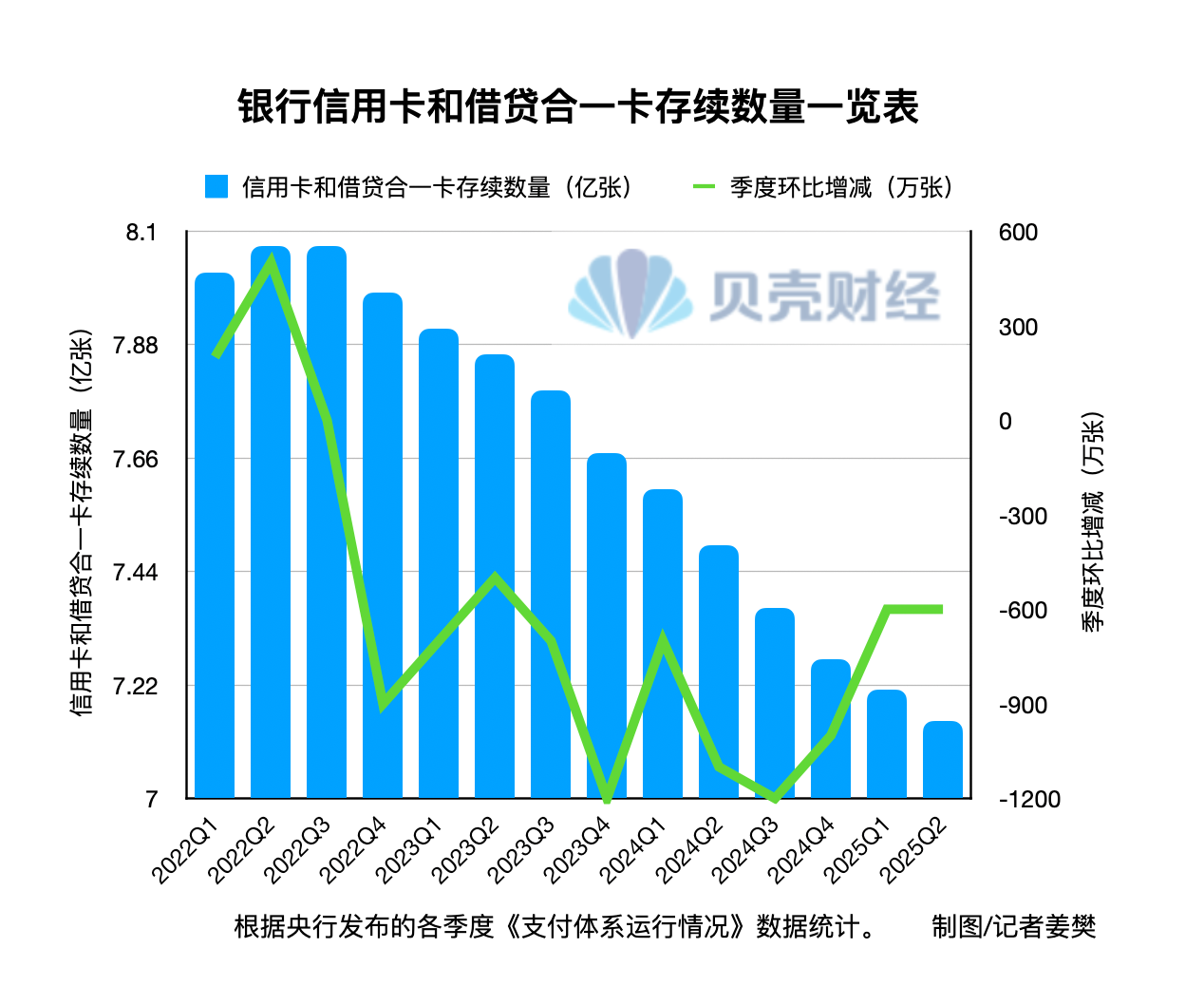

根据央行披露的数据,自2022年四季度以来,银行信用卡和借贷合一卡的存续数量持续下降,已从2022年三季度末峰值时的7.98亿张,下降至今年二季度末的7.15亿张。近一年来,银行信用卡和借贷合一卡已减少3400万张。

上市银行的数据也同样反映出了银行信用卡发展的窘境,在发卡量集体缩水的同时,信用卡消费额度同样萎缩。据贝壳财经记者统计,至今年6月末,建行、农行、工行三家信用卡消费额度降幅均控制在5%以内;招行信用卡消费额虽然在上述银行中排名第一,达4.42万亿元,但仍未逃脱下降的境况,较2023年减少了约3900亿元。此外,多家银行还关停了信用卡中心。

董峥分析认为,信用卡交易金额下降,主要原因是受到整体经济环境调整的影响,大众消费趋于保守和谨慎。银行信用卡“跑马圈地”的时代已成过去,如今已进入存量时代。

“当前银行信用卡还应该更多关注消费者消费习惯,从而推陈出新吸引客户使用信用卡。”对于未来发展,董峥指出,尽管面临外部压力和内部挑战,2023年社会消费品零售总额整体保持增长,其中餐饮和食品类消费表现尤为突出,显示出居民对生活品质的重视。然而,部分奢侈品与家用电器等消费领域则面临挑战。他认为,银行可以减少此前针对奢侈品消费优惠等权益,增加刚性消费优惠的权益。

此外,有银行业内人士指出,近年来,零售、对公业务增长乏力,这种通过大量投入揽客的做法无法给银行创造更多利润,因此信用卡能够得到的资源有所下降或是常态。在这种情况下,银行如何做好存量客户“精细化”运营、开展差异化竞争,将是重中之重。