11月11日,中国建设银行发布《关于调整个人积存金业务的公告》,宣布自11月15日起,对个人积存金业务的相关规则进行优化调整,内容主要涉及交易报价、巨额赎回等事项,其中个人积存金的提取赎回规则发生重要变化。

21世纪经济报道记者梳理发现,本次建行今年内第四次调整该业务规则,此前已先后延长交易时间、两次上调定期积存起点金额。

在对比该行新旧条款后,本报记者发现,此次规则在流动性管理和客户沟通透明度上均有明显提升。那么对个人投资者的提取赎回操作有什么影响呢?

买卖价差更透明,但成本可能波动

个人积存金业务是商业银行面向个人投资者推出的一种黄金投资产品,投资者可以通过主动积存或定期积存的方式,购入商业银行持有的黄金资产。

该类产品一般最低投资金额较小,目前建设银行的积存方式为:按重量积存时,起点份额为1克,并以0.01克整数倍递增;按金额积存时,起点金额为1000元,并以10元整数倍递增。

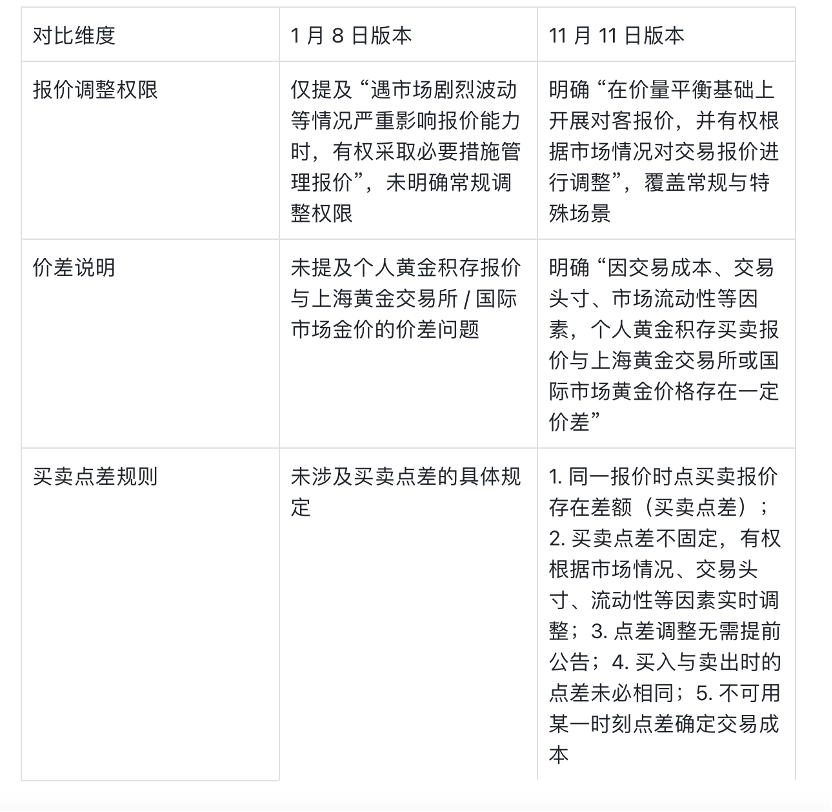

本次规则修订的核心,在于对交易报价机制进行优化,具体为——明确报价调整权限、解释买卖价差的成因,以及细化点差执行规则。

新规则关于交易报价的调整与补充 21世纪经济报道记者整理

其中最为核心的变化为,是明确了买卖点差不再固定。

所谓点差,就是银行买入价和卖出价的差额,也就是投资者买卖积存金的即时交易成本。

本次规范从五个维度对点差执行规则进行了细化,具体为:

同一报价时点,个人黄金积存买卖报价之间存在一定差额(即买卖点差);

买卖点差不固定,中国建设银行有权根据市场情况、交易头寸、流动性等因素实时调整买卖点差;

不再就点差调整进行提前公告;

客户买入黄金积存份额时的买卖点差和卖出时的买卖点差未必相同;

客户不能使用某一时刻的买卖点差来确定其交易成本。

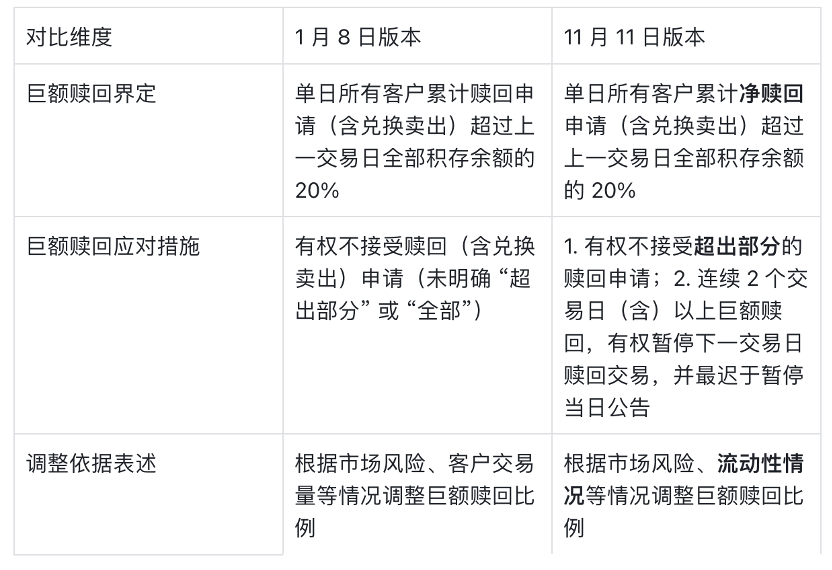

明确巨额赎回中的“净赎回”概念

本次的第二项重大变化,是针对“巨额赎回”规则的调整,涉及巨额赎回的界定标准、应对措施与调整依据三大方面。

新规则关于巨额赎回的调整与补充 21世纪经济报道记者整理

其中最为核心的变化为,新规则引入了“净赎回”概念。

据建行规则,“单日所有客户累计净赎回申请(含兑换卖出)超过上一交易日中国建设银行全部积存余额的20%,视为巨额赎回。”

在巨额赎回的界定上,1月8日版本中以“累计赎回申请”作为判断标准,即仅统计客户当日的赎回总量,未扣除当日新增的积存金额。这种统计方式在客户“当日既存又赎”的情况下,容易导致“假性巨额赎回”,不能真实反映资金流出压力。

11月11日版本在此基础上新增了“净赎回”概念,也即将统计口径调整为了“赎回申请-新增积存”后的净额。这一变化更加贴合银行实际的流动性管理需求,也更科学合理。

举例来说,旧规则只计算投资者当日的总赎回量,不考虑当日是否也有买入。假设某天你赎回了100克黄金,但同时又买入了30克,旧规则会记为赎回100克,而新规则只计净赎回70克。

与此同时,对于巨额赎回的处理方式,新规也更加明确和友好。

旧条款仅模糊表示银行“有权不接受赎回申请”,但这让投资者面临不确定性——如果触发巨额赎回,是自己的全部赎回申请都被拒绝,还是部分被拒?

新规则明确,建行“不接受超出部分的申请”。假设银行设定的巨额赎回阈值为20%,你申请赎回25%的持仓,那么20%以内的部分会正常处理,仅拒绝超出的5%。