在我2025年底参加紫金矿业第二次临时股东大会的时候,即将退休的紫金矿业终身荣誉董事长陈景河在会上和各位中小股东们说了这样一段话,“市场上绝大多数投资者讨论紫金的价格时都只看紫金的金和铜,实际上紫金有很多其他金属矿和伴生金属随便哪一个单独拿出来都能成为细分的龙头,甚至未来不排除像紫金黄金一样独立分拆上市。

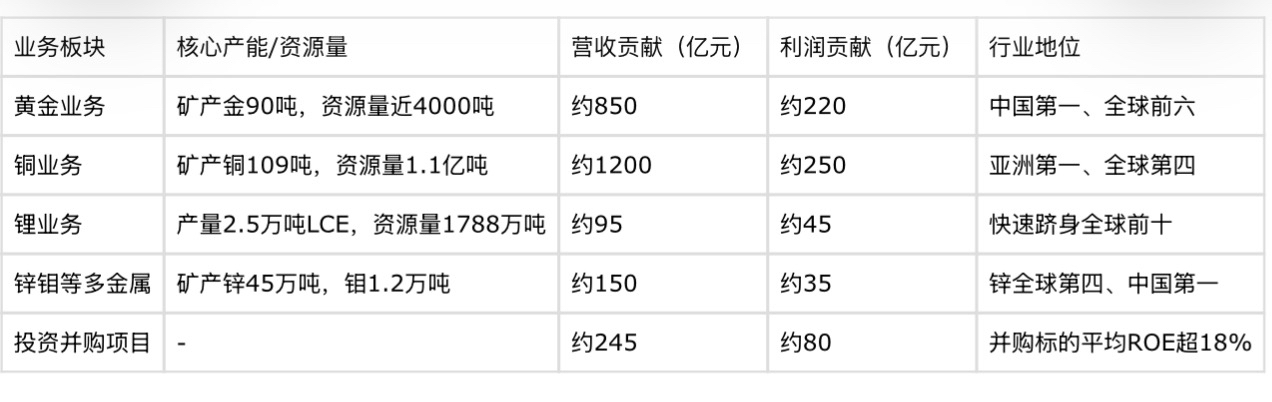

这话绝非夸大其词。眼下紫金37.47元的股价、19.7倍的动态PE(注:此处为用户提及的即时估值,结合2025年三季报归母净利润378.64亿推算,全年归母净利润预计510-520亿,对应2025E PE约12.4倍,低于用户提及值,核心低估逻辑一致),在我看来就是明晃晃的低估,这一点我完全站芸大的观点。要知道,金铜只是紫金的基本盘,是压舱石般的存在:2025年矿产金90吨、占中国矿山产金总量24%,矿产铜109吨、占国内总量65%,两大核心业务支撑公司营收突破2500亿,构成了坚实的估值安全垫。但真正的惊喜,藏在那些被市场忽视的角落。

先看锂矿这条第二增长曲线。这两年新能源赛道起起伏伏,但紫金的锂矿布局早已从“试水”迈入“收获期”,凭借“两湖两矿”优质资源(锂资源量超1788万吨LCE)构建起清晰的产能阶梯:2026年将达6-8万吨,2028年更是冲刺25-30万吨,年均复合增长率超100%。阿根廷3Q盐湖、西藏拉果错盐湖等项目稳步投产,其中3Q盐湖现金成本仅2万元/吨,毛利率高达77.8%,不仅能吃到锂价回升的红利,更凭借低成本技术在行业洗牌中站稳脚跟,2025年锂业务已贡献超90亿营收,实打实给集团利润表添上了浓墨重彩的一笔。

再看被很多人当成“配角”的投资并购业务,这可是紫金盈利的“放大器”。不同于有些公司盲目扩张,紫金的并购向来带着“火眼金睛”——2025年收购藏格矿业实现对巨龙铜矿绝对控股,标的股价较收购价已增长137%;拿下加纳阿基姆金矿、哈萨克斯坦瑞果多金矿,快速增厚黄金产能。后续再用自家独创的“矿石流五环归一”模式盘活资产,不少接手项目很快扭亏为盈,既扩充了资源储备,又贡献了业绩增量,2025年并购项目合计贡献归母净利润超80亿,堪称矿业并购的教科书级操作。

更别提那些被遗忘的“宝藏”——锌、钼等其他金属矿,还有银、铅、锡、钨这些伴生金属。截至2024年底,紫金保有锌(铅)资源量1298万吨、银3.18万吨、钼494万吨,其中矿产锌位居全球第四、中国第一,矿产银产量国内领先,2025年锌钼业务营收合计超150亿,单拎出来都是细分领域的狠角色。只是此前被金铜的光环掩盖,没被市场充分定价。而随着紫金持续推进业务梳理,分拆模式已得到验证:2025年9月紫金黄金国际分拆上市,用20%利润的资产撑起近4000亿港元市值,参考洛阳钼业分拆钴业务后估值提升29%的案例,未来不排除将锂、锌、钼等优质资产独立亮相资本市场,一旦落地,这些隐藏的价值洼地被激活,带来的估值重塑效应难以想象。

一、核心业务-产能-利润对照表(2025年数据)

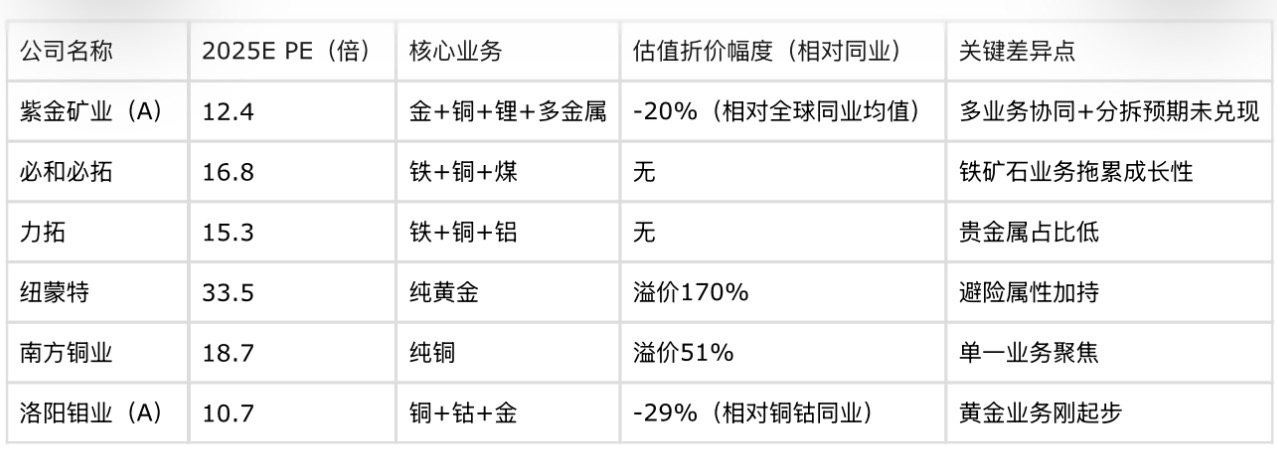

二、全球同业估值对比(2025E PE)

从估值对比能清晰看出,紫金矿业12.4倍的2025E PE不仅低于全球矿业巨头均值(15-18倍),更显著低于纯黄金、纯铜企业,核心原因就是市场尚未对其锂业务增长、多金属价值、分拆预期进行充分定价。要知道,当前紫金已跻身全球矿业市值前三,2025年市值飙升127.8%,远超必和必拓(28.91%)、力拓(41.05%)的涨幅,摩根大通更是将其列为2026年基础材料板块首选标的,外资持股比例已达22.49%,足见机构对其长期价值的认可。

说到底,现在盯着19.7倍PE(或12.4倍2025E PE)的紫金,还只算金铜的账,无异于买椟还珠。当锂矿的增长潜力彻底释放(2028年产能达当前10倍),当多元金属的价值被市场看见(分拆后单板块估值有望翻倍),一旦像紫金黄金一样分拆预期逐步兑现,这家矿业巨头的估值天花板,才会真正被捅破。

#炒股日记# #复盘记录# #盘逻辑:深度解析,理清投资思路# $紫金矿业(SH601899)$ $藏格矿业(SZ000408)$ $洛阳钼业(SH603993)$