紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!如果把紫金矿业的金,铜,银,铅锌,锂,钼,钨,钴,铁精矿等各个矿产资源子板块分拆上市的话,再加上庞大的股权投资,按照目前的行业板块估值水平,总的市值至少要比当前市值大一倍。

紫金矿业,跨越发展成就矿业巨头。经过30余年跨越发展,公司铜,金,锌,钼,锂资源量、储量现已位居全球前列:截至2024年末,公司拥有资源量:铜1.1亿吨、金3973吨、铅锌1298万吨、锂(LCE)1788万吨、银3.18万吨、钼494万吨,铜、金、锌、钼、锂储量分别位居全球第二、第五、第三、第一、第十。

公司2025年矿产铜、金产量分别109万吨、90吨,公司规划2028年实现矿产铜产量150-160万吨,矿产金100-110吨,锂(LCE)25-30万吨,钼2.5-3.5万吨。

1)铜:三大旗舰板块持续扩产:塞尔维亚板块:正加快推进年总产铜45万吨改扩建工程;刚果金卡莫阿铜矿:三期选厂达产后年产能60万吨,规划四期扩建后达80万吨;西藏板块爆发增长:巨龙铜业二期预计25年底建成投产,扩至年产30-35万吨,规划三期扩至年产60万吨;朱诺铜矿规划年产7.6万吨,计划26年建成投产;雄村铜矿规划年产4.6万吨,采选工程关键证照已获核准。

2)金:多点开花:哥伦比亚武里蒂卡金矿、苏里南罗斯贝尔金矿、中国陇南紫金、贵州紫金、山西紫金及加纳Akyem金矿和新并购的哈萨克斯坦金矿等一批成熟在产项目将推动黄金业务加速成长。

紫金黄金国际单独上市将催化紫金矿业估值提升。本次分拆上市的紫金黄金国际由9座境外世界级大型黄金矿山组成。我们认为紫金黄金国际继承了紫金矿业的三大优势:

1)资源获取能力强:收购成本低,收购后还能不断增储;

2)矿山运营能力强:把亏损矿山做成盈利,采选成本控制能力强;

3)产量兑现能力:产量增速领先,历史上基本完成指引。分拆上市后,公司黄金板块将获得资本市场价值重估,带动紫金矿业整体估值上修。

紫金黄金国际以71.59港元/股单独上市,募资287亿港元,不需还钱付息,获得更好发展能力,利润增长会更多更快,降低了资产负债率,估值也得到提升。母公司紫金矿业控股85%,财务并表后会同步受益,净利,净资产和市值得到更大提升,负债率降低,变得更强大。子强母壮,非常浅显不过的道理。

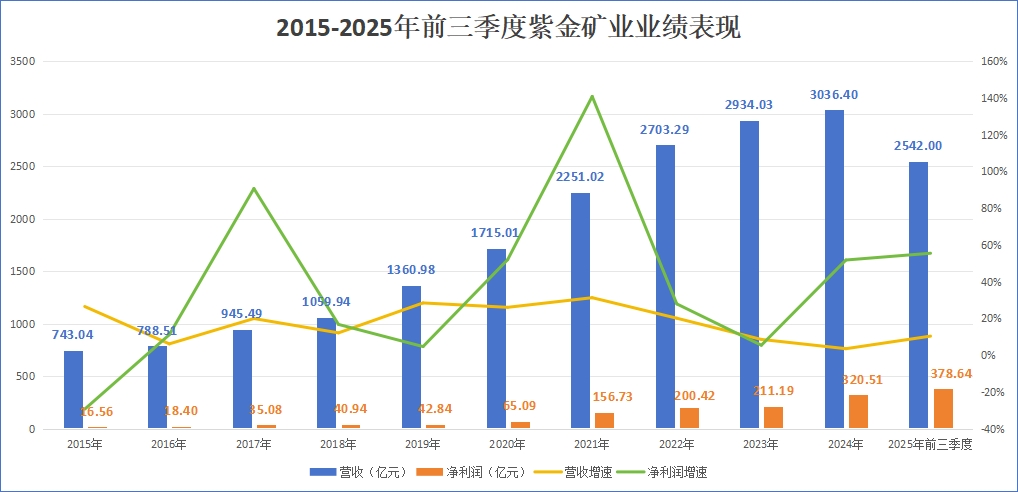

紫金矿业,自主勘探与投资并购双轮驱动,资产数量和业绩持续快速增长,连续22年分红。主要矿产黄金和铜量价齐升,美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。当前不足20倍市盈率,价值低估,上升空间巨大!

紫金矿业预告2025年归母净利润约510亿-520亿元,同比增长59%-62%。当前不足20倍市盈率,严重低估。凭借紫金矿业持续性的50%左右的净利润复合增长率,再加上龙头企业溢价,应享有40-50倍市盈率估值才合理,股价至少应该翻倍。

紫金矿业,连续22年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大!

用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。

紫金矿业主要矿产黄金和铜量价齐升,美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加亮眼。

紫金矿业,中国黄金和铜储量及产量最大的龙头企业,同时白银,锂,铅锌,钼,钴,钨,铁精矿等品种也有较多储量和产量。

发展电力,新能源,军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。

未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。

按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。

总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。

长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。

此外,美元处于降息周期,美元信用贬值趋势导致贵金属大宗商品价格有望持续波动抬升。

紫金矿业拥有新发现的四川最大的东北寨金矿的探矿权23.8%权益,同时也拥有四川黄金7.99%股份。

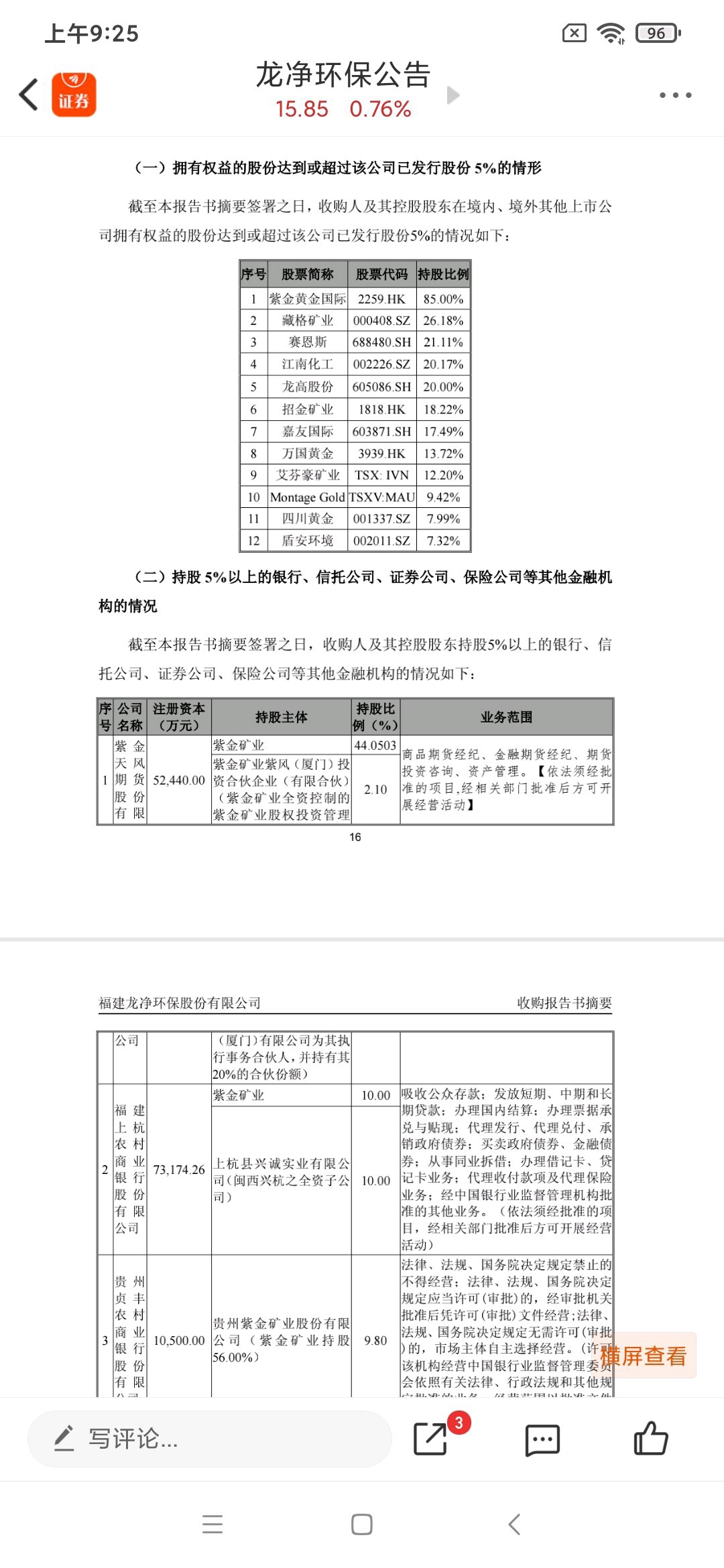

紫金矿业控股藏格矿业,龙净环保,也是艾芬豪矿业,招金矿业,万国黄金,龙高股份,江南化工,赛恩斯,盾安环境,嘉友国际等上市公司的第二大股东。

紫金矿业近年来在资本市场颇为活跃,控股参股了多家上市公司,与自身发展起到很好的协同作用。2015年,成为加拿大艾芬豪矿业的第二大股东,2016年,入股赛恩斯成为第二大股东;2021年,成为嘉友国际第二大股东;2022年,成为龙净环保第一大股东;2022年,收购招金矿业20%股份,成为第二大股东;2022年,成为江南化工,盾安环境第二大股东,2024年,紫金矿业分别入股万国黄金和龙高股份,成为第二大股东;2025年初,137.29亿元收购藏格矿业24.82%股份,目前合计持有26.18%股份,为其第一大股东。

此外,紫金矿业还参股了赤峰黄金,四川黄金,潼关黄金等上市公司。

紫金矿业陈景河:构建全球竞争力,提升全球战略性关键矿产供应保障能力,紫金矿业力争2028年进入全球前三,2033年成为全球超一流!

10月23日下午,2025(第二十七届)中国国际矿业大会在天津梅江会展中心开幕。紫金矿业董事长陈景河在主题论坛上发表题为“洞察百年大变局 构建全球竞争力”的主题演讲。他指出,全球矿产资源分布极不均衡,面向全球配置资源是主要经济体和一流矿企的必然选择。

陈景河指出,中国全方位顽强崛起,成为新秩序构建重要参与者,党中央、国务院已将战略性矿产与粮食、能源安全并列纳入国家安全。近年来,全球新探获的铜等新能源矿产的数量和规模明显下降,在产矿山普遍面临入选品位下降、成本上涨压力,新建项目难度显著增大。在能源革命及地缘动荡等因素持续驱动下,新能源矿产和贵金属价值被重新认识,金、铜、锂等矿业资产并购火热,头部矿企通过收购优质核心项目和企业兼并实现规模跃升,行业集中度进一步提高,全球矿业市场进入“巨头玩家”主导时代。

“矿产需求结构会随产业及科技进步动态变化,但矿产资源作为人类社会生存发展最重要的物质基础不会改变。”陈景河表示,矿业正是大有可为的“正午”行业。矿业具有“半垄断性”,中国矿产品市场巨大、供不应求,与制造业、服务业等高度“内卷”及残酷“价格战”相比,是可以获得超额利润的行业,“家里有矿”是非常“幸运”的。黄金无疑是今年矿业市场最耀眼的“明星金属”,年初至今金价涨幅已超过60%,但在全球地缘动荡及经济承压时代,金及其衍生品需求依然旺盛。当前各国央行大幅增持黄金势头不减,而中国黄金储备占外汇储备比例不到9%,若要达到全球平均约30%的水平还需至少增持5500吨。紫金抢抓历史机遇,分拆境外黄金板块在港交所主板成功上市,获得众多全球著名投资机构的热烈追捧。紫金黄金国际的黄金资源储量位居全球前十,近三年产量复合增长率在黄金开采行业全球第一,正加速打造成为全球一流国际化黄金上市企业。铜是支撑现代工业和能源转型的战略金属,随着电动汽车、清洁发电和AI算力等领域迅猛发展,20年内铜总需求量有望超过3500万吨。

陈景河表示,公司正加速构建全球竞争力,奋力冲刺“绿色高技术超一流国际矿业集团”宏伟目标,至2028年主要矿产品产量和经济指标争取进入全球前三;在公司成立的第四个十年,即至2033年基本实现“超一流”战略目标。

对比紫金矿业和紫金黄金国际的产量,利润和市值,表明紫金矿业被严重低估。

紫金黄金国际2025年黄金产量46.5吨,占紫金矿业黄金总产量90吨的51.7%,归母净利润15~16亿美元,大约占紫金矿业归母净利润510~520亿元的20%,当前市值约5330亿港元,约4768亿人民币,紫金矿业A股加H股当前总市值约为10002亿人民币,紫金黄金国际的市值约占紫金矿业总市值的47.7%。

按照紫金黄金国际9座海外黄金矿山的估值,紫金矿业的国内加海外全部黄金板块市值已经超过9,000亿元, 产生巨大利润贡献的铜板块利润接近黄金板块,再加上银,锌,锂,钼,钨,钴,铁矿石,硫酸等资源市值几乎白送。由此可见,紫金矿业当前的估值绝对被低估了。

紫金黄金国际单独上市将催化紫金矿业估值提升。本次分拆上市的紫金黄金国际由9座境外世界级大型黄金矿山组成。

紫金黄金国际以71.59港元/股单独上市,募资287亿港元,不需还钱付息,获得更好发展能力,利润增长会更多更快,降低了资产负债率,估值也得到提升。母公司紫金矿业控股85%,财务并表后会同步受益,净利,净资产和市值得到更大提升,负债率降低,变得更强大。子强母壮,非常浅显不过的道理。

紫金矿业,自主勘探与投资并购双轮驱动,资产数量和业绩持续快速增长,连续22年分红。主要矿产黄金和铜量价齐升,美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。当前不足20倍市盈率,价值低估,上升空间巨大!

黄金现货和期货价格持续波动上升,已创出历史新高,且远期合约价格高于近期合约价格,说明预期未来价格仍将上涨。

美联储利率越高,美债的付息压力越大,需要印更多的美元,美元会更泛滥。如果不付息,美元信用彻底崩塌。而如果付息,也会陷入美债越来越高,利息越来越多的恶性循环。这也是美元贬值的不可逆转命运!

黄金作为自古至今人类共同的价值认同和天生的货币,是目前全世界唯一的硬通货,不同于一般的商品,同时具备货币金融属性,投资属性和商品属性,物理化学性质稳定,穿越时代,全球通行,并且产出供给有限,而信用货币超发和人类的需求(包括各国央行增持,投资避险以及珠宝首饰需求)是无限的,黄金价格未来涨到多高都有可能!

黄金供给有限,货币发行无限,美元信用持续下降,黄金上涨高不可测。

从长期历史价格走势来看,黄金价格已经基本摆脱了信用货币和利率的约束而长期波动向上!

紫金矿业2026年多个项目投产,黄金、白银、铜、碳酸锂价格持续波动上涨,一季报和半年报将非常亮眼。

供需失衡,且处于美联储降息周期中,未来黄金和白银等贵金属以及铜等重要工业金属的价格易涨难跌,持续波动抬升。2026年一季度和上半年,无论怎样波动,黄金,白银,铜和碳酸锂的价格相较于2025年一季度和上半年都大幅提升,同时,紫金矿业的巨龙铜矿二期,湖南湘源锂多金属矿等多个项目2026年开始投产,以及2025年并购的加纳和哈萨克斯坦金矿项目增加收入,量价齐升作用下,紫金矿业2026年一季报和半年报的业绩将非常亮眼!

紫金矿业2024 年 5 月发布《关于未来五年(至 2028 年)主要矿产品产量规划的公告》,将原定于 2030 年实现的目标提前至 2028 年,实现矿产铜产量 150-160 万吨、黄金 100-110 吨、锂(LCE)25-30 万吨、矿产钼 2.5-3.5 万吨的目标。

同时,公司将全面建成先进的全球化运营管理体系和 ESG 可持续发展体系,基本形成全球矿业行业竞争力和比较竞争优势,达成“绿色高技术一流国际矿业集团”目标。