$紫金矿业(SH601899)$ $洛阳钼业(SH603993)$

近日,连续用【资源股估值法】算了铜陵有色/中金岭南/洛阳钼业的估值。

今天再用【资源股估值法】分析一下紫金矿业,明天要出国上课停更一周。

希望我的估值对大家有所帮助,让大家做到心中有数,涨跌不慌。

下面先来看看紫金矿业是做什么的?怎么赚钱的?

一、紫金矿业的商业模式:

金手指的“收破烂+变废为宝”绝技:

1、紫金矿业的故事:

在有色金属行业里,紫金矿业可谓是独特的存在。

在上世纪80年代,国内外多家权威机构评估认定,紫金山的金矿品位低(平均不到1克/吨)、矿体变化大和开采难度高,被判定为“没有大规模工业开采价值”。

但是,时任闽西地质大队长的陈景河,却提出了不同看法,只要把坑井开采改成露天开采,再加上他独创的“堆浸”技术,把金矿沙从泥堆里过滤出来,就能极大降低开采成本。

通过这一技术,陈景河像拥有金手指一样,把紫金山的金矿从“呆矿”变成了中国单体矿山黄金产量最大、成本最低的“金山”,奠定了紫金的技术自信和原始积累。

后来紫金通过这个“金手指”绝技,开始了收购全球低品位矿山,走出了“收破烂+变废为宝”的新模式。

2 紫金矿业的核心资源:

现在拥有铜、金、锂三大核心资源:

铜:西藏巨龙铜矿、刚果(金)卡莫阿铜矿等;

金:新几内亚的波格拉金矿、苏里南的罗斯贝尔金矿等;

锂:阿根廷3Q盐湖锂矿、西藏拉果错盐湖锂矿等。

3 紫金矿业的业务布局:

三级动力火箭:

金矿是紫金第一级火箭,是前期最大的收入来源;

铜矿是紫金第二级火箭,近期增长非常强劲;

锂矿则是紫金布局的第三级火箭,新能源少不了它。

4 紫金矿业的赚钱模式:

《天道》里丁元英的生存法则是:

做别人不想做的事;

做别人不敢做的事;

做别人不能做的事;

紫金矿业在做的是,把别人不要的破烂收上来,通过独门技术洗洗泡泡变废为宝,再高价卖出——完美!

作为经营者的X总裁,你看懂了吗?

下面,我就用【资源股估值法】具体拆解紫金矿业的估值:

二、紫金矿业的资源估值

第一步:盘点紫金矿业的资源储量有多少?

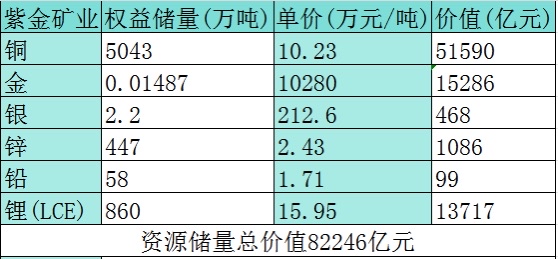

根据公司的财务报表,统计出紫金矿业的资源储量:

铜储量5043万吨;

金储量1487吨;

银储量2.2万吨;

锌储量447万吨;

铅储量58万吨

锂储量860万吨。

第二步:网上查各矿产实时单价多少?

铜10.23万元/吨;

金10280万元/吨;

银212.6万元/吨;

锌2.43万元/吨;

铅1.71万元/吨;

锂15.95万元/吨。

第三步:储量与单价相乘算出价值多少?

铜5043万吨*10.23万元51590亿元;

金1487吨*10280万元=15286亿元;

银2.2万吨*212.6万元=468亿元;

锌447万吨*2.43万元=1086亿元;

铅58万吨*1.71万元=99亿元;

锂860万吨*15.95万元=13717亿元。

最后合计算出紫金矿业的资源总价值为82246亿元。

第四步:对开采成本和损耗减值,按0.4-0.6系数计算结果?

储量上限价值82246亿*0.6=49347亿元;

储量下限价值82246亿*0.4=32898亿元。

第五步:把储量价值除以总股本就是每股价格了?

先把紫金矿业总股本找出来是265.9亿股;

股价上限估值为:49347亿/265.9亿股=185.58元;

股价下限估值为:32898亿/265.9亿股=123.72元。

第六步:把得出的结果再打个5折(取足够安全边界)。

股价上限185.58元*50%=92.79元/每股

股价下限123.72元*50%=61.86元/每股

注1:上述计算仅为静态资源和价格估算,实际需考虑储量变动和价格波动因素。

注2:紫金矿业的其他小金属价值,毛估估忽略不计。

注3: 理性看待资源价值,因为还有很多因素可能会导致无法兑现,所以淡定别冲动!

三、写在最后:

为什么是要用【经营者思维分析公司的投资价值】?

只有如此,你才能以经营生意的视角,穿透市场波动的迷雾,一眼看透公司价值的本质。

毛估估到此处,你作为经营者的X总裁,应该已经对紫金矿业的价值有个大概的了解了。

那么,X总裁,您是否愿意以现在的市价买下整个公司呢?

欢迎评论区说说你的看法!

提示:本文为个人笔记,不构成任何投资建议,请独立思考,谨慎决策,风险自负~