二季度后公司业绩如果能够达到理想目标,应该是追逐$长飞光纤(SH601869)$ 缩小与它的差距,毕竟落后太多了,很掉颜面!

二季度后公司业绩如果能够达到理想目标,应该是追逐$长飞光纤(SH601869)$ 缩小与它的差距,毕竟落后太多了,很掉颜面!

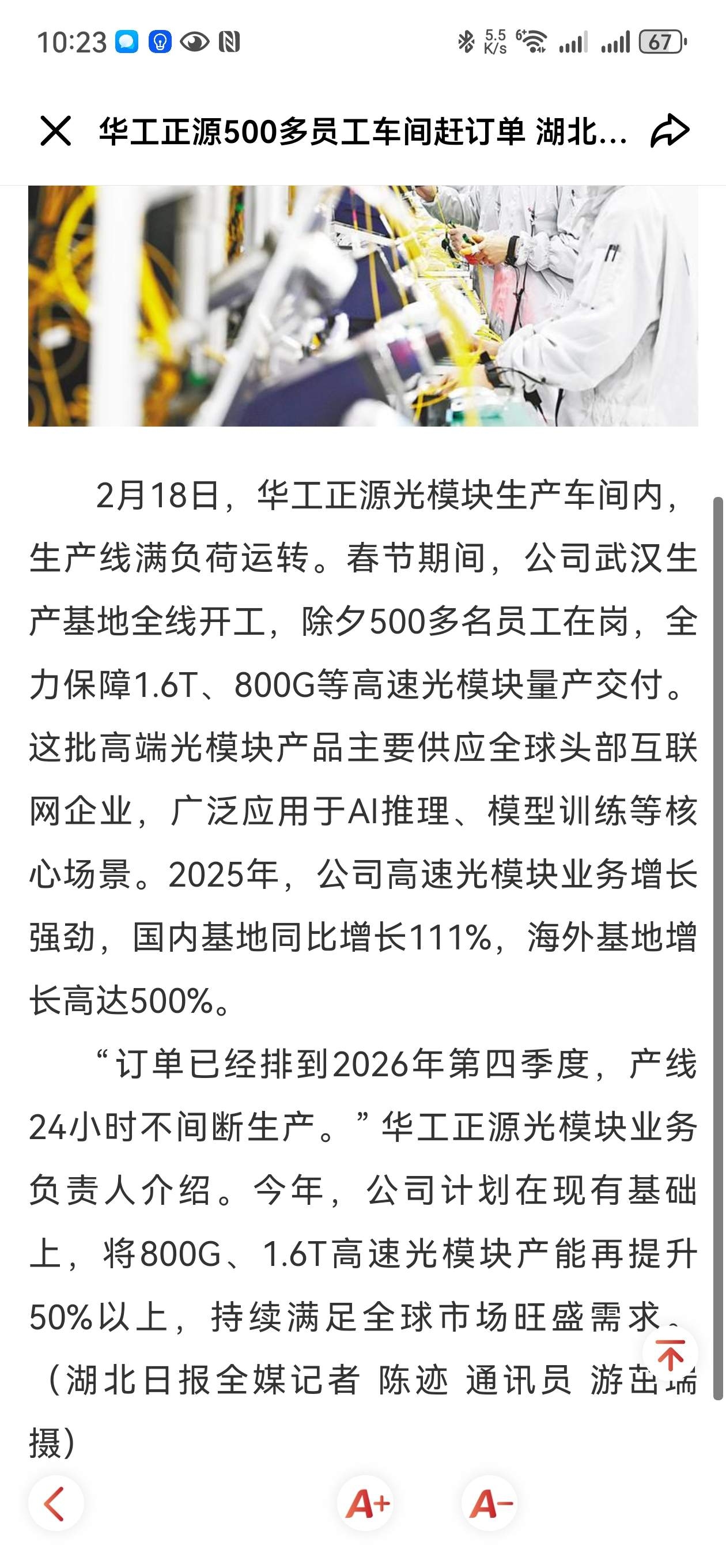

从湖北日报披露的信息和行业数据来看,华工科技的增长潜力确实有显著超预期的基础:

1. 订单与产能的强绑定

- 订单已排至2026年Q4,产线24小时不间断生产,春节期间500+员工在岗保障交付,说明需求端极度旺盛。

- 2026年计划将800G/1.6T产能再提升50%以上,武汉+泰国双基地年产能可达1800万只,远超行业平均增速。

2. 产品结构与毛利率的双重提升

- 1.6T光模块出货量预计从2025年的20-30万只,增至2026年的100-150万只,单价和毛利率显著高于800G产品。

- 高端光模块占比提升至50%+,毛利率有望从25%提升至28%-35%,直接增厚利润。

3. 行业与公司共振

- 全球光模块市场2026年增速预计达35%-60%,而华工科技的光模块业务增速有望达到80%-120%,显著跑赢行业。

- 海外基地2025年增长500%,2026年北美客户占比将超60%,全球化布局打开增长空间。

二、业绩增长的量化测算

结合机构研报和公司披露信息,2026年的增长中枢如下:

指标 机构一致预期 乐观场景(大超预期)

光模块业务增速 +80%-100% +120%-150%

归母净利润 24-28亿元(+40%-50%) 29-32亿元(+60%-70%)

营收 220-250亿元(+45%-65%) 260-280亿元(+70%-85%)

核心驱动:

- Q1开门红:春节满产+订单前置,Q1营收/利润同比+60%+,为全年高增长奠定基础。

- 1.6T上量:Q2开始批量交付北美客户,单季度贡献利润有望超5亿元。

- 产能爬坡:武汉二期+泰国扩产,Q3起产能释放加速,全年出货量有望达1500万只。

三、风险与不确定性

1. 行业竞争加剧:中际旭创、新易盛等头部厂商也在大幅扩产,800G价格可能承压。

2. 海外地缘风险:北美客户订单依赖度高,若出现贸易摩擦或政策限制,将影响出货节奏。

3. 产能释放不及预期:泰国基地扩产进度、良率爬坡等因素可能导致产能释放滞后。

四、结论

从当前信息看,华工科技2026年净利润增长40%-50%是底线,60%-70%是合理预期,如果1.6T光模块放量超预期,全年业绩存在大超预期的可能。