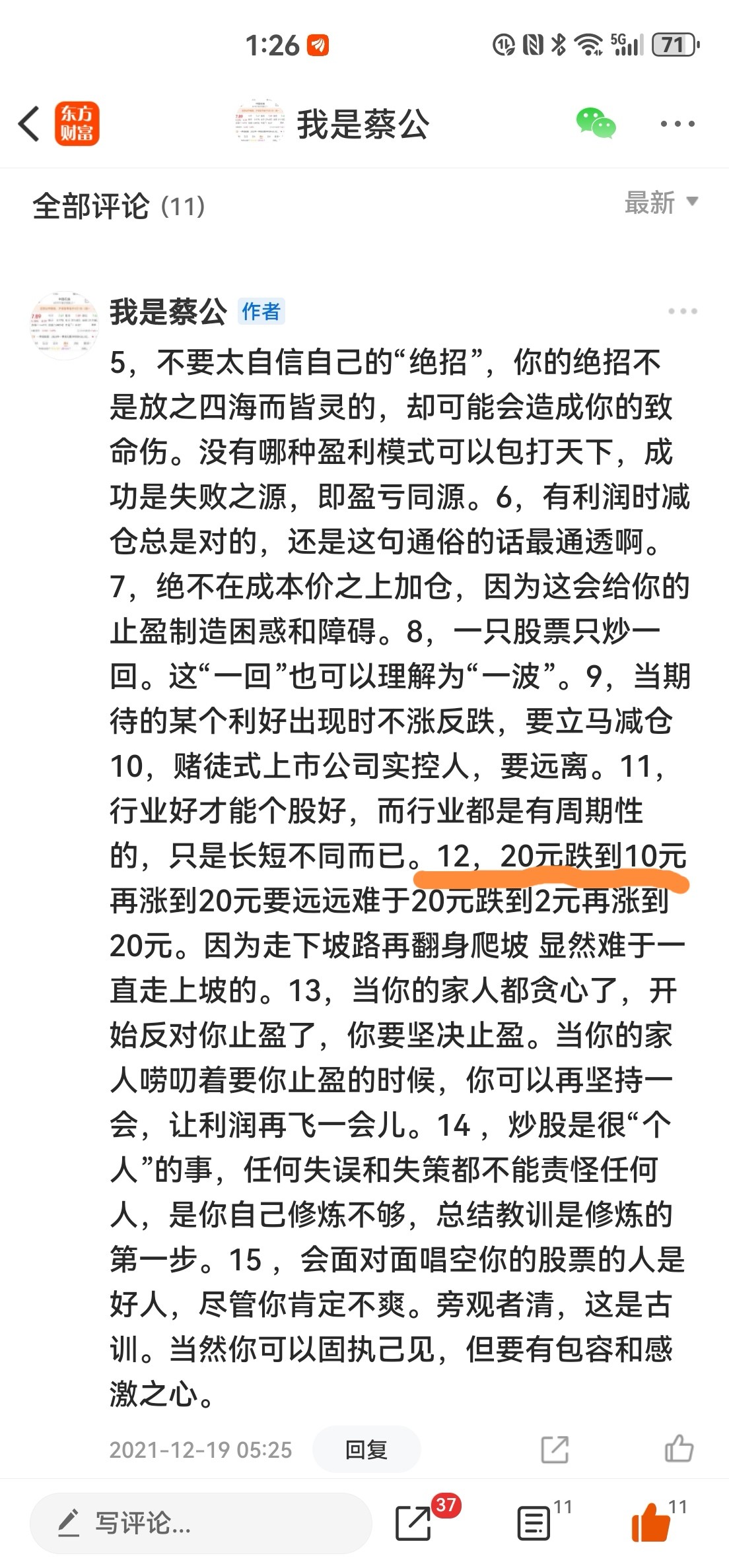

中石油会突破10.44创新高吗?这段时间,A比H强

中石油会突破10.44创新高吗?这段时间,A比H强

最好是直接突破11.06:

今天要突破11.06,那要涨好多个点了 。有多大的希望呢?自11.06调整以来,H比A强多了(H早就突破8.60了)。

。有多大的希望呢?自11.06调整以来,H比A强多了(H早就突破8.60了)。

中石油的长线,那是起码48.62元必须要“触碰”一下的。当然,我说的48.62是47元多也是,49元多也是(假突破一下)。

我的长线判断很准的哦!

中石油“必”创历史新高!必!必!必!必然的必!

哦,不好意思,不好意思!我表达得不够清晰细致[尴尬]。

“历史最高点”,是有两个价格的。一个是不变的“不复权”的价格,48.62。永远是这个价格。不变的。天王老子来了,也是这个价格。

还有一个是会有变化的除息以后的复权价,比如现在是43.84。同理,42元多也算“触碰”了历史最高点,44元多则是假突破历史最高点。

就是说,突破了复权价的历史最高点,也是“创历史新高”了。

为什么是“必”?必然的必?这要从两方面来分析。一是

48.62时是1400亿利润,合每股收益0.74。市盈率65倍。这么“成熟”的“传统”企业。65倍市盈率,显然是高估了。

2007年每股净资产4.04,即“市净率”12倍。这么“成熟”的“传统”企业给予12倍市净率显然是高估了。

当年业务单一(就是只单一石油) ,又是石油期价高位 。舆情上,头顶“亚洲最赚钱的公司”的光环,“出道即巅峰”很正常。现在是,天然气、油、新能源,“三分天下”。特别是天然气,营收已经达到三分之一,市场占有率60%多。1600亿利润,市盈率10倍。股息率5倍,显然是“低估”了。最主要的还是“成长性”

对!大型企业也可以有成长性。天然气市场化改革带来的天然气利润增长,收购母公司的三个储气库带来的天然气利润增长,海外投资回报带来的利润增长和风光电带来的新能源利润增长。

经历了2020年的负油价和19.4亿股花式减持的双重极限打击。这是“大牛股”必须经历过极限打压。筹码集中了啊!

10.44突破了

48.62的时候,股东人数是200万户。现在是50万户。