10月10日,证监会公示显示,光证资管已从“资产管理机构开展公募基金管理业务资格审批”名单中移除,宣告这场历时两年零四个月的公募牌照申请历程画上句号。这一事件并非孤例,两个月前,广发资管已率先退出。

自2022年“一参一控一牌”新规落地,券商资管跑步入场申请公募牌照的热潮,正迎来肉眼可见的“分化时刻”。当招商资管、兴证资管已顺利拿牌,开启公募化新征程之际,光证资管的离场,使其旗下超300亿元参公产品的转型路径面临重构。

光证资管公募申请终落幕,两年多历程画上句号

光证资管的公募牌照申请,始于行业政策松绑的关键节点。2022年5月,“一参一控一牌”政策正式落地,为行业打开新空间。进入2023年,券商资管申请公募牌照迎来高峰,招商资管、广发资管、兴证资管、光证资管、国证资管和国金资管先后递交申请材料。其中,光证资管递交的材料于2023年6月19日获证监会接收,成为当时第4家启动申请的券商资管。

从最初的布局规划来看,若申请顺利获批,光大证券将在已控股光大保德信基金、参股大成基金的基础上,再添一张光证资管的公募牌照。更重要的是,光证资管可与光大保德信基金形成业务协同,进一步完善光大证券“券商资管+公募基金”的财富管理矩阵,这一前景让市场对其审批进程充满期待。

但现实却与预期相悖,光证资管的申请进程很快陷入停滞。2023年6月27日,光证资管按照监管要求提交补正材料后,审批流程便进入了漫长的“静默期”——既未进入正式审查阶段,也未收到监管部门的进一步问询。与之形成鲜明对比的是,同期递交申请的机构中,招商资管在2023年7月顺利获批,兴证资管也于2023年11月拿牌,而光证资管与广发资管、国金资管则成为此次申请潮中少数未获进展的机构。

随着时间推移,退出的信号逐渐清晰。2025年8月,广发资管率先从审批名单中退出,为光证资管的退出埋下了伏笔。直至10月10日,证监会公示光证资管从审批名单中移除,正式宣告其历时两年零四个月的公募牌照申请历程终结。而随着光证资管的退出,目前仍在公募牌照审批队列中的券商资管仅剩国证资管和国金资管,其中国证资管曾在2024年3月进入第一次反馈意见阶段,成为当前审批进程中唯一有明确进展的机构。

参公产品转型承压,私募业务成光证资管“压舱石”

对于券商资管而言,申请公募牌照的一个直接且关键的因素,便是为旗下参公大集合产品铺路——拿到牌照后,参公大集合产品可通过“自行转公募”的路径完成转型。但光证资管公募牌照申请的终止,直接封堵了这一路径,使其参公大集合产品陷入被动转型的局面。

Wind数据显示,截至2024年年末,光证资管旗下共有15只参公大集合产品,资产合计规模达318.59亿元。从产品结构来看,其中非货币产品数量为14只,但资产规模仅为59.64亿元,货币类产品占据绝对主导地位。根据监管要求,这些参公大集合产品必须在2025年底前完成转型。

或许是看到了审批停滞,光证资管从年初就已开始着手改变。记者从证监会网站获悉,2025年以来,光证资管已为14只产品递交了变更注册申请。

以其中规模最大的“光大阳光现金宝”为例,该产品规模占其参公产品总规模的八成以上。今年9月,光证资管发布公告称,由于该集合计划将于2025年11月30日存续到期,为充分保护份额持有人利益,计划将管理人变更为同属“光大系”的光大保德信基金。这一系列的安排,正是其应对转型压力的无奈之举。

与公募化相关业务的薄弱形成鲜明对比的是,光证资管的私募资管业务表现强劲,已成为该领域的佼佼者。根据基金业协会数据,光证资管的私募资管规模在行业内位列前五。光大证券2025年中报进一步披露,截至2025年6月末,光证资管受托管理资产总规模达到3225亿元,较年初增长3.6%。

监管导向明确,差异化定位成券商资管公募申请关键

光证资管退出公募牌照申请,与监管政策导向、行业环境变化密切相关,其背后折射出的是监管层对行业差异化发展的明确要求。

早在广发资管退出公募牌照申请时,就有业内人士分析指出,退出可能与市场环境、审核节奏以及公司战略调整等多重因素有关。从审核节奏来看,2023年11月,兴证资管获批公募牌照后,券商资管公募牌照审批便进入“实质停滞期”——2024年全年没有一家券商资管获批公募牌照,这与2022年至2023年的宽松周期形成了鲜明对比。2025年5月,《推动公募基金高质量发展行动方案》正式出台,监管层在方案中进一步明确要推动中小基金公司差异化发展,这一导向也影响了券商资管的公募牌照审批逻辑。

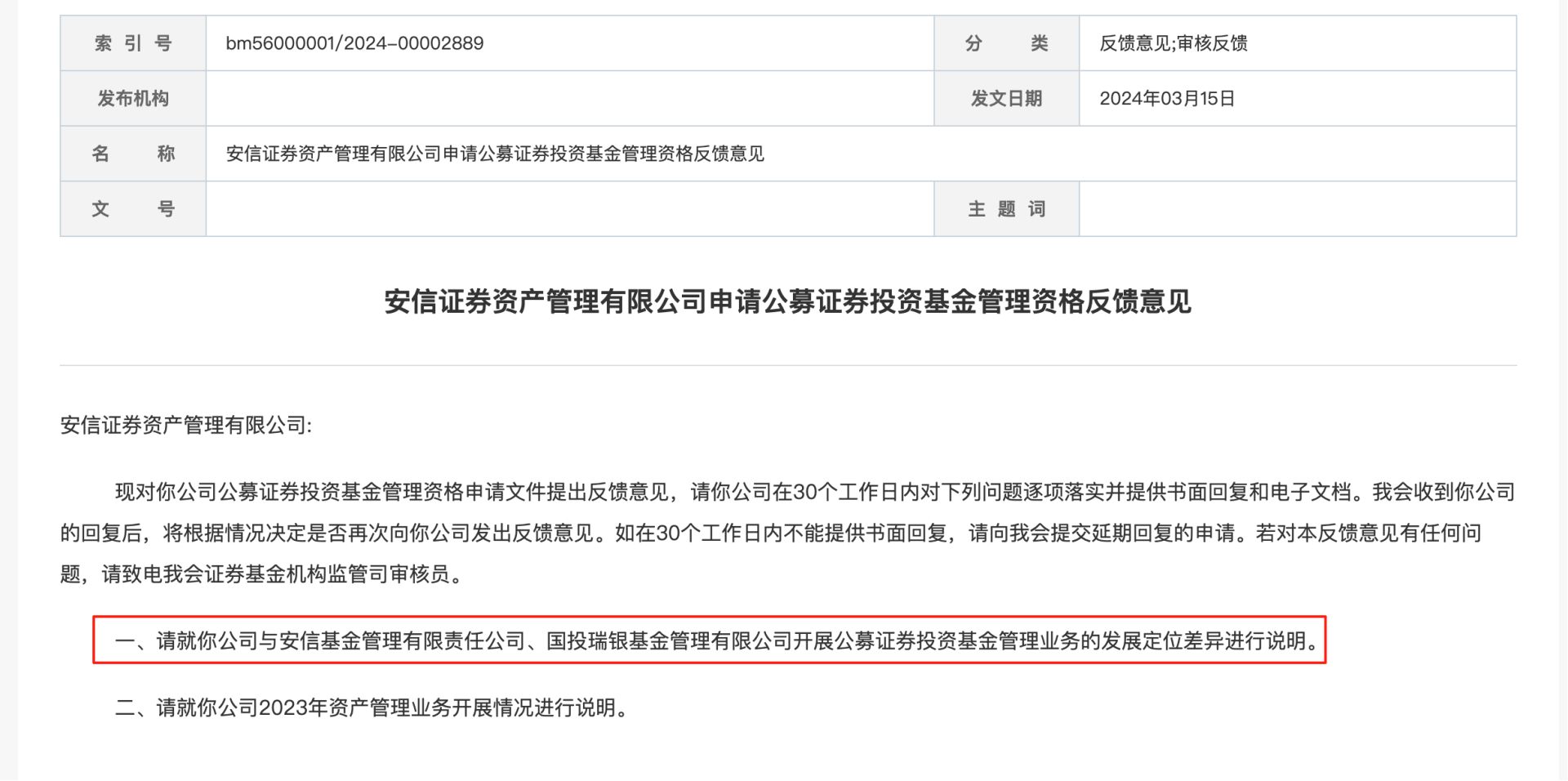

事实上,差异化定位已成为监管层在券商资管申请公募牌照时重点关注的核心方向。2024年3月,证监会就国证资管的公募牌照申请提出反馈意见,其中第一条便要求国证资管说明与安信基金、国投瑞银基金在开展公募证券投资基金管理业务时的发展定位差异。

这一问询无疑为所有在申请队列中且集团内已有关联公募基金的券商资管敲响了警钟。可以预见,如果光证资管继续推进申请,大概率也会面临同样尖锐的问询:如何界定并实现与光大保德信基金、大成基金在公募业务上的差异化定位?在难以给出清晰且有说服力的答案,且自身私募业务优势明显的情况下,主动退出,将资源和精力聚焦于核心业务,或许是更合适的抉择。