风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位财报侦探,今天我们勘查一个经典迷局:当一家公司的利润表步履平缓,其现金流量表却如同经历了一场“能量奇点”般爆发时,背后究竟发生了什么?$上海电气(SH601727)$

这并非财务魔术,而往往是业务质地发生“聚变”的先兆。主角,是装备制造领域的巨擘——上海电气。

第一章:核心谜面——10亿利润与16亿现金流的“能量差”

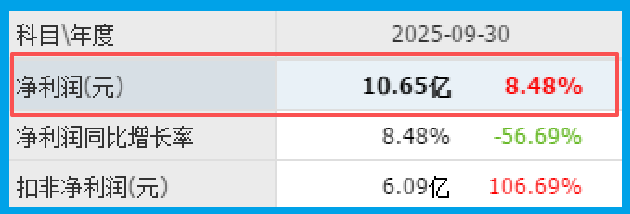

翻开三季度成绩单,主角的“面子”颇为稳健:净利润 10.65亿元,同比增长8.48%。这像一艘巨轮在平静海面上匀速航行,波澜不惊。

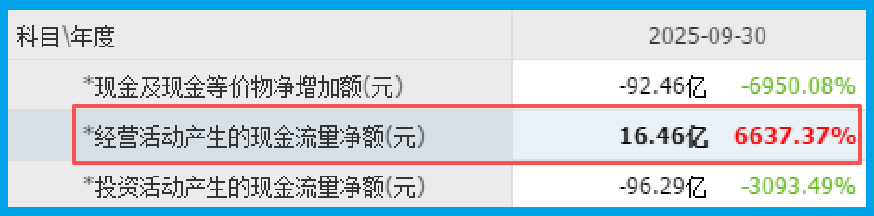

然而,侦探的目光必须穿透海面。在反映“真金白银”的现金流量表里,我们发现了颠覆性的证据:公司经营活动产生的现金净额高达16.46亿元。

关键不在于数字本身,而在于其同比超过66倍的骇人增长,且其规模远超同期净利润。

利润温和,现金狂飙。这巨大的“能量差”,是本案第一个,也是最重要的矛盾。

它强烈暗示,公司经营活动的回血能力和业务扩张的强度,已远非利润表上那个温和增长的数字所能概括。

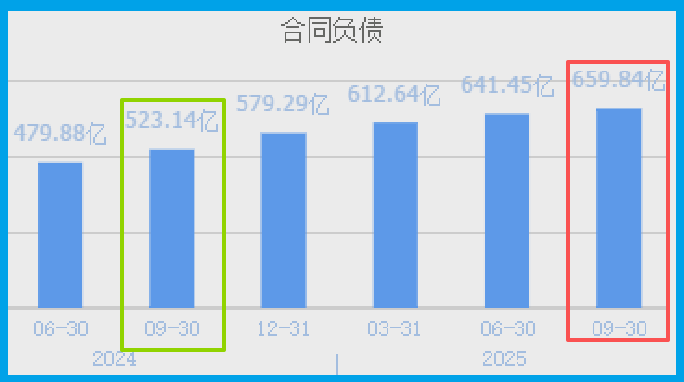

第二章:未来契约——659亿订单构筑的“托卡马克”

现金不会凭空产生。要追溯源头,我们必须审视公司手里握着的“未来契约”。

一份关键证据浮现:报告期内,公司新签订单金额达到659.84亿元,同比大增26.13%,并创下历史新高。

这笔天文数字,是未来数年收入的“燃料库”。它如同一座强大的“托卡马克”装置,将未来的市场需求牢牢约束、积聚,为持续的现金流入提供了最坚实的物理基础。订单的爆炸性增长,直接解释了为何现金流能如此澎湃。

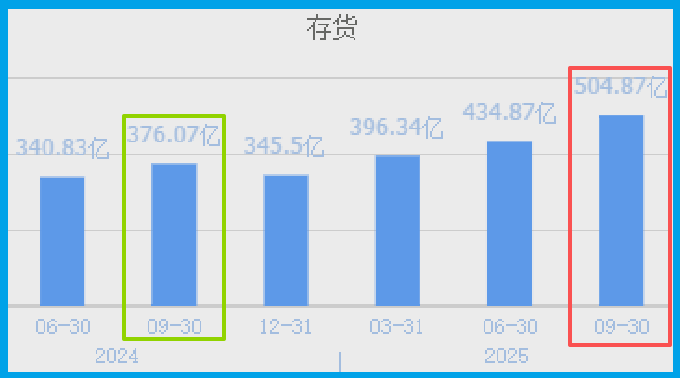

第三章:备战证据——504亿存货揭示的“洪荒”之力

有了未来的订单,就需要为交付备足“弹药”。资产负债表中,另一项证据与之呼应。

公司存货规模历史性地突破500亿,达到504.87亿元,同比增长超过三分之一。

在订单爆满的背景下,这些存货绝非滞销品,而是为兑现未来巨额合同所必须囤积的原材料、在产品和产成品。

它像“洪荒70”项目所需的庞大构件,静静地躺在车间里,预示着接下来一场规模空前的生产与交付浪潮即将启动。

第四章:终极战场——押注“人造太阳”的国运长跑

那么,是什么样的事业,需要动用如此规模的订单和存货储备?答案指向一个关乎人类终极能源梦想的赛道——可控核聚变。

上电,早已超越传统电力设备商的范畴。它不仅是国内核电装备的支柱,更是国内参与磁约束核聚变主机系统配套最全的制造商。

从参与国际热核聚变实验堆计划,到承接“玄龙-50”、“洪荒-70”等国内前沿项目的全球首套关键设备,公司正在解决低磁材料、大型真空容器等“卡脖子”工程难题。

这条赛道,被誉为“能源领域的皇冠”。它代表着“新质生产力”的终极形态之一,但也意味着超长的研发周期和巨大的资本投入。

当前爆炸的订单与现金流,很可能正是国家级重大科研与先导项目进入实质性装备制造阶段的财务体现。

风险勘查

在勘查其宏大的未来布局时,一份关于资产质量的报告,为我们敲响了警钟。

截至报告期末,公司的坏账准备金额已达到12.20亿元,同比大幅增长了36.66%。

这个数据,如同一份清晰的“资产健康度”预警。它表明,尽管公司销售额和现金流表现强劲,但在宏观经济环境或部分下游行业承压的背景下,管理层基于谨慎性原则,判断其应收账款中潜在无法收回的风险正在显著增加。

第六章:结案陈词:在“国家任务”与“财务报表”之间

财官认为,上电的这份财报,为我们提供了一个观察中国高端装备龙头转型的绝佳样本。

它的财务表现,本质上是“执行国家长期战略任务”在短期财务报表上的映射。

温和的利润,体现的是高端装备制造固有的周期与投入属性;而炸裂的现金流与订单,则是国家在“终极能源”等战略方向上坚定投入的先行指标。

这并非普通的商业周期波动,而是一种更深层次的“政策与技术周期”的共振。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#