十月份战术规划:

十月是稳定持股、收获成果的月份。经历八月AI板块的强势上涨和九月的高位剧烈调整(波动大、多数人难盈利)之后,十月将迎来一段相对顺畅的持续上升周期,甚至可能走出连续中阳至大阳线,不断刷新市场认知。操作上,要紧握处于主升浪的优质个股(小登),同时舍弃弱势老股,及时调仓至双创及大科技赛道。不惧高、敢追强,切忌陷入“低位股补涨”的惯性错觉。

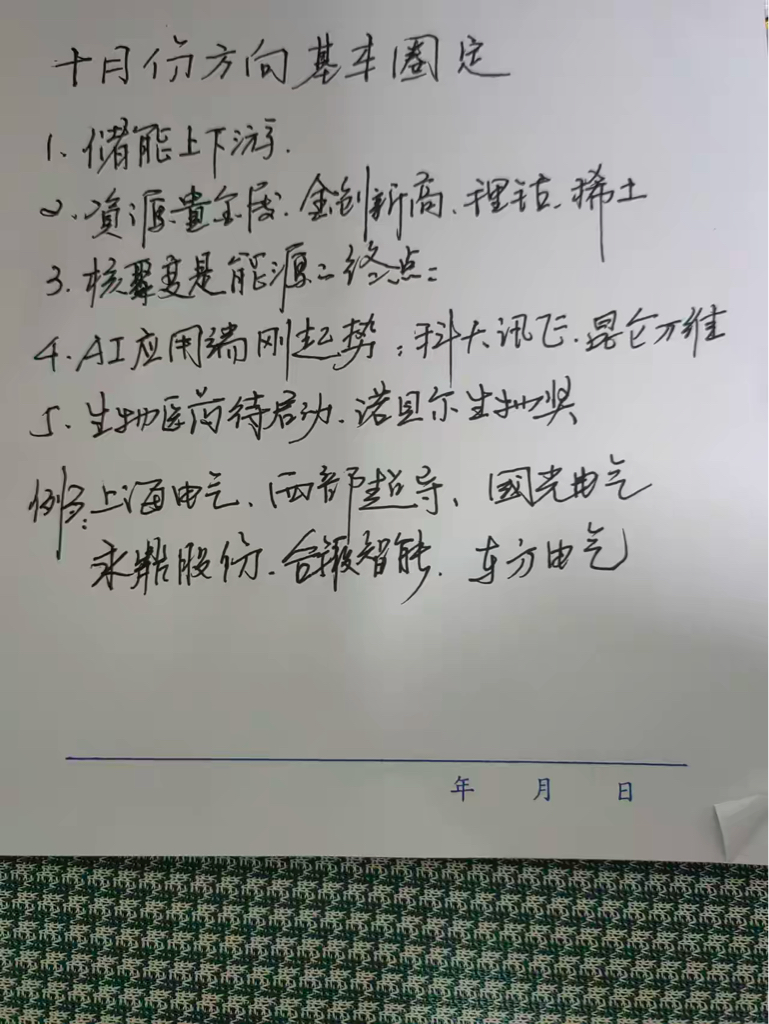

十月份板块规划:

基于当前市场态势,我提出一个尚未被充分重视的主线——“企业出海”。回顾上世纪八九十年代欧美日企业在中国市场的成功,如今中国已具备全球领先的工业化与供应链能力,龙头企业“走出去”获取超额利润具备高度确定性。光伏、储能、新能源车、电力设备、AI硬件、CXO、游戏、新消费、电商、小金属等领域的出海业务扩张潜力巨大,这一板块值得单独聚焦,重点跟踪龙头企业的爆发机会。

1. AI :聚焦英伟达及海外算力、国产算力替代。关注三季报超预期机会,特别是存储芯片涨价及国产芯片在AI领域的具体落地。

2. 新能源:覆盖电池、光伏、储能、氢能等。在“反内卷”与出海丰收背景下,三季报有望推动行情延续。

3. 非银金融:以券商为主,三季报业绩亮眼但股价未充分反应,存在估值修复与强劲上涨潜力。

4. 特斯拉机器人:龙头引领小批量试产,带动产业链业绩爆发。

5. 反内卷主题:关注受益于政策的稀土、有色等波段机会。

6. 米帝降息受益方向:包括非银金融、稀土、有色、化工周期股等,具备长线趋势性机会。

7. 游戏板块:维持长趋势配置,持续参与。

市场风格与展望:

九月以国内算力为主线,十月科技方向仍可能国内主导,但国外算力有望启动二波行情辅助。券商板块十月或将超预期成为主力。A股资金将继续聚焦硬科技龙头、新能源、资源股及非银金融等业绩硬核板块。存储芯片行情刚启动,宜保持持股耐心。

当前游资连板模式已基本被市场淘汰,趋势、龙头、业绩超预期与抱团成为主流。在国家队引导的AI 龙头上市前,科技牛市行情不会止步且可能加速。老旧个股将被抛弃,资金持续集中,A股现阶段无全面牛市,低位股补涨机会有限。