随着年报披露季即将结束,纺织服饰行业作为加速推动内需恢复的重要环节,整体表现较好,不过也有部分发债企业营收出现了“断崖式”下滑。

据财联社梳理,纺织服饰行业目前发布年报的上市公司合计106家(剔除B股),其中10家企业持有存续债券,合计债券规模54.57亿元。这10家企业中,有7家营收上行,3家下行,其中际华集团股份有限公司(以下简称“际华集团”)整体营收下行较为明显,净利润出现近年来“断崖式”下跌,同比跌幅达到2358.75%。

纺织服饰行业是我国传统支柱产业之一,近年来纺织服饰行业从外延扩张式为主的快速发展阶段步入内生式为主的优化发展阶段,增速有所放缓,产能外迁动力进一步增强,海外订单加速向外转移,并不断从下游向上游传递,头部集中度加大,对企业营运能力、数字化能力提出更高要求,促进纺织服饰行业加快数字化转型升级,通过不断创新并采取差异化战略以提升其市场竞争力。

财联社梳理,上述有存续债券的该行业10家企业中,除朗姿股份和际华集团发行2只债券外,其余主体均分别发行了一只可转债,整体行业在债券市场融资规模较小。

图:10家发布年报的纺织服饰行业发债主体营收情况

数据来源:Wind,财联社整理

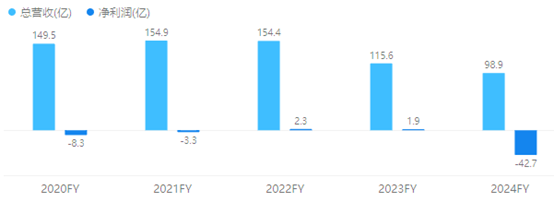

从上述发债企业具体营收表现来看,际华集团整体营收下行较为明显。

图:际华集团近五年年报业绩

公开资料显示,际华集团实控人为国务院国资委,是解放军、武警部队军需品采购的核心供应商,是国内应急防护物资的重要供应商,其中职业装、职业鞋靴、皮革皮鞋、纺织印染、防护装具业务是公司目前的核心业务。不过受近年来持续转型影响,不断剥离子公司业务,聚焦核心业务,对公司整体营收情况有所扰动。

公司在年报中表示,营收下滑受主要客户招投标项目推迟及订单量减少、产品标准要求变化、部分子公司审价等因素影响,对短期整体收入造成一定影响,不过公司围绕战略性新兴产业,在高强尼龙、玄武岩纤维、防水透湿膜等新材料成果转化以及单兵产品、野营装备、消防装备等新产品开发方面加快布局,全力推动传统产业转型升级和战新产业部署落地。

中诚信国际评级机构在去年6月份相关评级报告中指出,2023 年以来,公司进一步聚焦主业,目前已全面关停国内大宗贸易业务,同时将重庆际华、长春际华、陕西际华等多家子公司委托转让,此外军需品结算周期较长,回款速度较慢,会对公司资金造成一定占用。

目前该公司存续的两只债券合计5.2亿元,其中0.2亿元的“20际华01”即将于6月15日到期。从偿债指标来看,公司短期偿债能力仍相对较好,其中现金比率为0.8倍、速动比率1.39倍,仍保持相对稳定,不过受净利润大幅下行,公司长期偿债能力有所弱化,其中利息保障倍数低至-74.75倍触达历史低点,EBITDA/有息债务也仅有-2.54倍。

在中诚信国际看来,公司作为新兴际华集团轻工板块的运营主体,控股股东新兴际华集团通过提供资金以及协助公司盘活和处置际华园项目资产等方面的支持力度很大,并能为公司经营发展提供一定支撑。同时公司拥有军需品出口资质,具有全产品系列的综合出口保障能力。