11月首个交易日,市场探底回升,三大指数全线翻红,截至收盘,沪指涨0.55%,深成指涨0.19%,创业板指涨0.29%。沪深两市成交额2.11万亿元,较上一个交易日缩量2107亿元,全市场超3500只个股上涨。板块方面,海南、游戏、影视院线等板块涨幅居前,电池、有色金属、稀土永磁等板块跌幅居前。

回顾10月,A股三大指数走势分化,上证指数一度时隔十年再度站上4000点。当月沪指涨1.85%,深证成指跌1.10%,创业板指跌1.56%。在行业方面,申万31个一级行业中有19个行业实现了上涨,涨幅前三分别是:煤炭(10.02%)、钢铁(5.16%)、有色金属(5.00%);在下跌行业中,传媒(-6.04%)跌幅最大,美容护理(-3.84%)、汽车(-3.58%)跌幅居前。

11月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、市场进入业绩空窗期,短期休整不改“慢牛”趋势

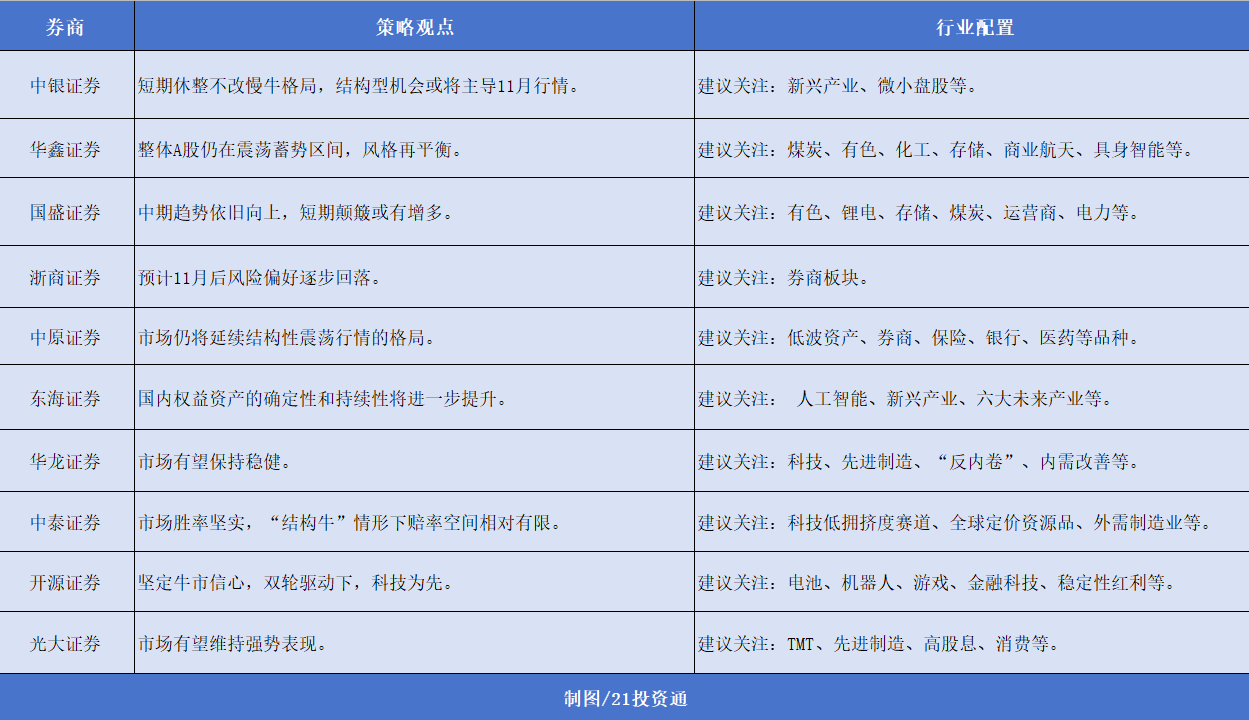

据不完全统计,目前已有30余家券商发布了11月投资组合和最新市场观点。

纵观这些报告,多家机构认为11月起市场再度进入业绩空窗期,短期或有所休整,但中期层面上仍处于“慢牛”通道。

国盛证券表示,大势层面,中期趋势依旧向上,短期颠簸或有增多。中期维度,货币宽松加码尚有潜力,价格修复在途,盈利周期企稳上行延续,需求走向虽有分歧,但变数更多在节奏而非方向,中期趋势依旧向好。短期看,伴随重要事件的落地,止盈力量有所放大,交投情绪再度回踩。往后看,业绩验证再临空窗期,结构性行情极致分化过后,筹码交换的诉求或将增多,市场波动预计也将随之放大。

中银证券指出,短期休整不改慢牛格局。近期影响市场的重要政策与事件均得到落地,11月起市场进入业绩空窗期。往后看,短期市场或存在一定资金兑现行情,科技成长高位盘整阶段,受益于宏观政策预期及低位补涨的部分周期股或存在阶段性轮动机会。对于小微盘,短期来看,在科技大盘股震荡时,小微盘风格存在短期占优的可能,但需警惕因交易拥挤度和流动性环境可能带来的波动。整体而言,市场仍处“慢牛”通道,结构型机会或将主导11月行情。

华鑫证券认为,A股冲高回落,4000点得而复失。三季报完成披露后,整体盈利确认修复,但部分科技龙头业绩不及预期。业绩再迎真空期,再加上科技行情极致分化后,公募TMT持仓占比超过40%,短期有一定的止盈兑现压力,加大市场波动。整体A股仍在震荡蓄势区间,风格再平衡。

在行业配置方面,多家机构建议以适当均衡的配置应对短期颠簸。其中,红利资产获得了多家机构推荐,如银行、煤炭、公用事业等。此外,在相对高位的资产方面,有景气验证支撑的方向更优,建议关注有色、锂电、存储等方向。

二、11月金股:机构扎堆推荐拓普集团、中际旭创

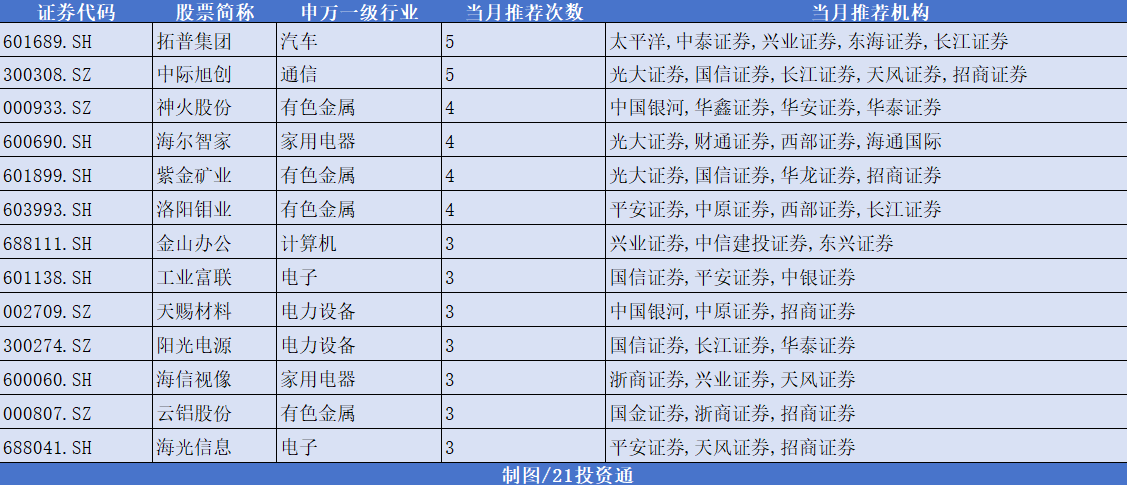

在统计的30余家券商11月金股中,拓普集团、中际旭创均获5次推荐,神火股份、海尔智家、紫金矿业、洛阳钼业被“点名次数”也达4次,金山办公、工业富联、天赐材料、阳光电源等股也被多次提及。

部分推荐情况如下:

1.拓普集团(601689.SH)

太平洋证券:

(1)公司与T客户从直线执行器开始合作,又开启旋转执行器的研发,然后研发灵巧手电机等产品,公司还积极布局机器人躯体结构件、传感器、足部减震器、电子柔性皮肤等,已经多次向客户送样,项目进展迅速。

(2)公司液冷业务相关产品包括液冷泵、温压传感器、各类流量控制阀、气液分离器、液冷导流板等产品,目前已取得首批订单15亿元。

(3)公司已经对接华为、A客户、NVIDIA、META及各企业客户和各数据中心提供商,打造新增长点。

长江证券:

(1)受益车企放量,公司业绩有望逐季度提升,主业将迎经营拐点,利润率有望受益于规模效应环比提升。

(2)机器人方面,近期特斯拉机器人进展加速,特斯拉三季报电话会表示将于2026Q1发布新一代机器人,公司聚焦并不断拓展机器人产业链关键产品和核心技术,实现智能汽车部件业务与机器人部件业务的协同发展。

(3)液冷方面,公司将热管理技术及产品,应用于液冷服务器、储能、机器人等行业,并取得首批订单15亿元。

2.中际旭创(300308.SZ)

长江证券:

(1)公司为全球数通光模块龙头,研发实力强劲从100G开始持续保持份额领先。

(2)海外产能布局充分,泰国工厂产能加速上量。

(3)针对硅光、薄膜铌酸锂、相干、CPO/OIO封装等前瞻技术布局充分,其中硅光方案份额显著领先同业。

招商证券:

(1)硅光及1.6T光模块出货比例保持提升,净利率有持续提升空间,4季度海外光模块拉货加速,预计业绩增长强劲。

(2)英伟达、Google、AWS等近期加单26年800G/1.6T,公司产能扩张速度领先同行,物料储备相对最充分,有能力保障下游高增需求的产品交付。

(3)scale-up需求是scale-out的10倍,公司在相关领域均有较强投入,并有望在未来2—3年贡献业绩。

3.神火股份(000933.SZ)

华安证券:

(1)铝供应硬性约束,宏观利好需求,铝价易涨难跌。

(2)氧化铝价格回落,公司成本下降。

(3)煤炭板块价格触底,公司整体利润修复。

中国银河证券:

(1)受益于新疆煤炭资源丰富、开采成本较低,新疆地区电力成本稳定,是我国目前电解铝主产地中电价最具优势的区域。

(2)公司云南电解铝项目,紧邻铝产品主要消费国,物流成本优势明显。

(3)四季度在铝价继续上涨与煤价反弹的情况下,公司2025Q4业绩或将继续上行,并有望带动估值修复。

4.海尔智家(600690.SH)

财通证券:

(1)公司作为全球性家电领军品牌,国内坚持数字化转型、品牌多元化布局,海外积极推进组织提效并优化供应链&生产效率。

(2)中长期维度,公司不断通过补全核心模块制造能力以提升零部件自主比例,海外并购及产能扩张同步推进,有望不断提升全球综合竞争力。

西部证券:

(1)公司业绩好估值低,短期政策、外销需求均是催化。

(2)外销欧美市场,经营情况上逐季改善,往后利润/需求均是低基数,调整后势能好.

(3)新兴市场持续抢占份额,产品创新领先。

5.紫金矿业(601899.SH)

国信证券:

(1)金、铜价格共振向上背景下,公司业绩弹性大、兑现度高,估值性价比高。

(2)公司分拆海外黄金业务至港股上市,紫金黄金国际的上市有望带来估值重估。

(3)公司金矿、铜矿、锂矿都具有很强的成长性。

招商证券:

(1)去美元化逻辑未变,金价短期技术调整之后继续看涨。

(2)宏观和基本面双重向好,看涨铜价。

(3)公司利润连续超预期,对比历史和可比公司,估值有竞争力。

6.洛阳钼业(603993.SH)

平安证券:

(1)铜精矿加工费持续走低,减产预期或将逐步兑现,基本面支撑凸显。

(2)弱美元趋势持续,铜价中枢或将逐步抬升。

(3)公司刚果金铜矿产量仍有增长空间,有望享有量价齐升逻辑。

西部证券

(1)全球第二大铜矿Grasberg遭遇矿难停产,供给担忧加剧,铜价有望上行。

(2)主营产品产量继续稳健增长,多国家、多矿种、多资产全球布局正持续推进,潜在成长性明显。