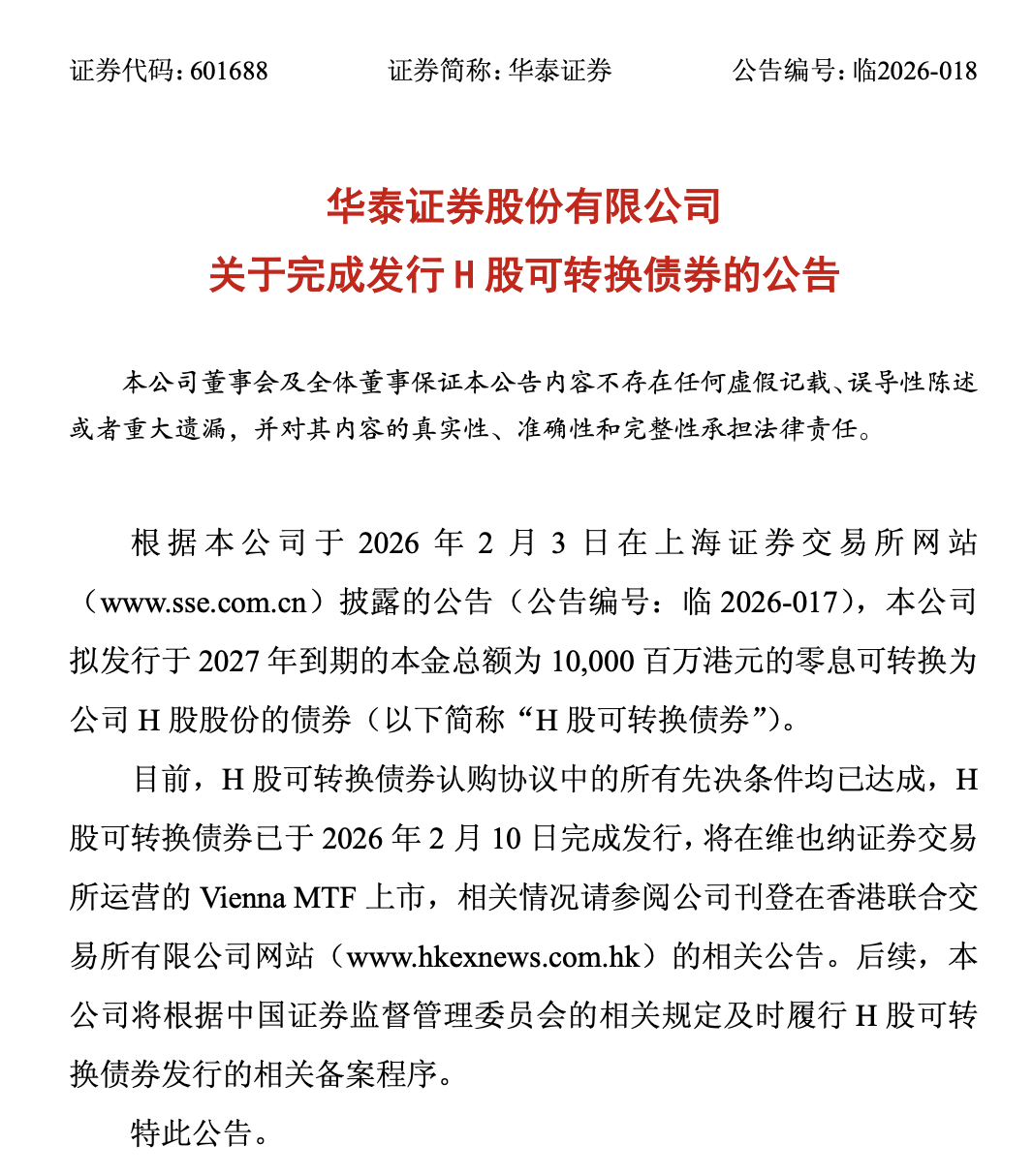

2026年2月10日晚间,华泰证券(601688)发布公告,总额100亿港元的H股零息可转换债券已完成交割,将在维也纳证券交易所Vienna MTF挂牌上市。

从2月2日董事会审议通过到2月10日完成发行,这笔中资券商近年来最大规模的境外可转债融资跑出了“一周闪电战”的节奏。但市场对此的反应远非平静。就在公告发布次日(2月3日),华泰证券H股暴跌8.24%,A股收跌4.05%。在投资者看来,若债券全部转股,新增H股将占现有H股的29.53%。这一接近三成的潜在稀释效应,将华泰证券推至“融资补血”与“股东回报”的舆论天平两端。

在出售境外旗舰AssetMark套现127亿元仅一年半后,这次的百亿融资动作究竟是国际化战略的二次起步,还是短期偿债压力下的被动选择?

零息设计与三成稀释

按照华泰证券2月3日发布的公告,本次可转债将于2027年2月8日到期,零票息设计意味着发行人几乎无需承担显性利息成本,初始转换价定为每股19.70港元,较最后交易日收盘价溢价6.78%。

从表面来看,这是一笔低成本的融资,但真正的代价却藏在转股中。按初始转换价静态测算,100亿港元将转化为约5.08亿股H股,占现有已发行H股的29.53%,占公司总股本的5.62%。这一稀释比例远超近期同行——广发证券(000776)1月发行21.5亿港元可转债,对H股的潜在稀释仅为6.37%。华泰证券此次规模与稀释效应的乘积,使其在券商境外再融资案例中显得颇为特殊。

关于募资用途,公告表述为:扣除费用后净募资约99.25亿港元,将用于支持公司境外业务发展,以及补充其他营运资金。1月23日,华泰证券董事会已批准向境外子公司华泰国际增资不超过90亿港元——此次可转债实质上为这一增资计划提供了基础。

与这次融资形成鲜明对比的是,2024年9月,华泰证券以17.93亿美元(约合127亿元人民币) 出售了统包资产管理平台AssetMark的全部股权。财报显示,2023年华泰证券国际业务收入79.26亿元,其中AssetMark贡献37.91亿元,占比近半,出售核心海外资产后不到一年半,又以百亿港元融资重注加码境外,这一“先卖后买”的资本腾挪,引发了投资者对境外战略连贯性的质疑。

从财务数据看,出售AssetMark对国际业务规模的冲击立竿见影。2025年上半年,华泰证券境外收入占比已从2024年同期的26.38%骤降至14.23% 。在失去这一利润支柱后,华泰证券亟需寻找新的境外增长点。此次重点投向的FICC、衍生品交易等领域,正是近年来国际投行利润最丰厚的业务板块。

负债压力与频繁发债

国际化战略的另一面,是华泰证券正在承受的负债端压力。

华泰证券2025年三季报显示,公司应付债券期末为1597亿元,应付短期融资款为617亿元,卖出回购为1625亿元,较年初均有显著上升。与此同时,公司经营活动产生现金流量净额仅为105.38亿元,同比下滑88.89%,且现金流量债务比较低,显示偿债能力不佳。从风险指标来看,母公司风险覆盖率357.03%、资本杠杆率为14.39%、流动性覆盖率226.12%、净资金稳定率为155.05%,较年初均出现了下降。

2026年开年仅一个月,华泰证券在境内市场注册及发行的债券金额即高达950亿元,其中已发行350亿元,应付债券规模在42家上市券商中排名第二,仅次于国泰海通(601211)。

东吴证券研报认为,可转债融资成本低于股权融资,且转股后静态测算下杠杆率将从3.91倍降至3.73倍,对杠杆率影响有限。但一个显见的事实是:在短期偿债压力较大的背景下,境外可转债募资明确用于补充营运资金的10%(约10亿港元)很可能只是杯水车薪,这意味着,华泰证券仍需倚赖境内债券市场持续融资。

券商出海的分化与突围

将华泰证券此次融资放在行业坐标系中观察,更能看清其战略意图与潜在挑战。

2月10日,华泰证券完成可转债交割的同一天,东北证券设立香港子公司获证监会核准,华安证券对香港子公司增资5亿港元获批。2026年开年仅两个月,已有多家券商披露境外业务新布局,中资券商“出海”已逐渐演变为全行业竞逐的集体行动。

在券商行业中,“出海”也呈现出明显的头部集中效应,2025年港股IPO市场,中金香港、中信国际、华泰国际等头部券商子公司合计占据超半数的市场份额,而大量中小券商香港子公司市占率不足1%。头部券商凭借早年积累的资本实力与全牌照优势,已在全球主要市场形成竞争壁垒;后发者则面临资本金不足、人才吸引力弱、跨境资源匮乏的三重困境。

对华泰证券而言,此次百亿融资既是巩固头部地位的防御之举,亦是寻求新业务增长极的进攻之策,但相比十余年前初出国门时的低基数红利,当前券商国际业务已进入存量博弈阶段。在出售AssetMark失去稳定现金流后,华泰国际能否依靠FICC、衍生品等资本中介业务形成新的盈利支柱,仍需时间检验。