港交所官网披露,A股公司滨化股份(601678.SH,股价4.37元,市值89.88亿元)近日向港交所首次呈交了IPO(首次公开募股)申请文件,华泰国际和建银国际为联席保荐人。招股书显示,滨化股份拟将此次港股IPO募集资金用于在滨州北海经济开发区源网荷储项目建设、提升研发能力、在国内建设高端电子化学品生产设施、发展海外销售及服务网络及一般营运资金。

《每日经济新闻》记者(下称“每经记者”)梳理滨化股份招股书发现,虽然公司自称在氯碱化学品行业稳居龙头地位,但该板块的收入占比近年来呈不断下滑的趋势。同时,由于公司氯碱化学品售价大幅下降,拖累了公司近年来的毛利率,导致公司2022年至2025年上半年的毛利率累计下降超18个百分点。

记者还注意到,滨化股份曾于2023年8月底披露高达20亿元的定增预案,不过该预案在2024年5月被下调至14亿元,随后又在10月份被终止并撤回申请文件。此外,截至发稿,滨化股份前董事长张忠正不超过1688.78万股的减持计划仍在进行当中。

基础业务氯碱化学品收入下滑

招股书显示,滨化股份是国内一家综合型化工集团,业务领域包括氯碱化学品、碳三碳四化学品及湿电子化学品三大核心板块。其中,公司在氯碱化学品行业稳居龙头地位。

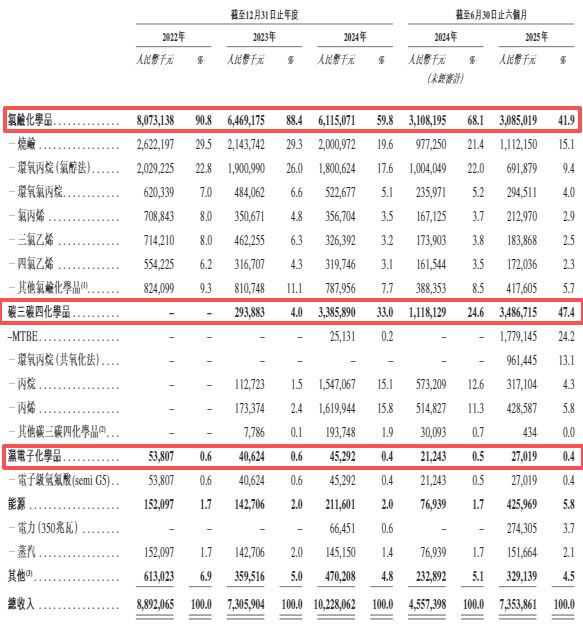

具体来看,2022年、2023年、2024年和2025年上半年(下称“报告期内”),滨化股份的主要收入来源为氯碱化学品,但占比分别为90.8%、88.4%、59.8%和41.9%——呈不断下滑趋势。同期,公司碳三碳四化学品的收入占比从0上升至47.4%。

公司称,氯碱化学品板块一直是其基础业务,而碳三碳四化学品则是公司近年来发展的一项重要新业务,其碳三碳四化学品广泛应用于塑料、橡胶、纺织及电子材料等行业。

滨化股份的核心产品包括烧碱、环氧丙烷、MTBE(甲基叔丁基醚)、电子级氢氟酸等。招股书援引弗若斯特沙利文的资料称,按2024年收入计,公司是中国最大的粒状烧碱、食品级片状烧碱、三氯乙烯、四氯乙烯及氯丙烯生产商;按截至2025年上半年末的产能计,公司是中国最大的环氧丙烷民营生产商。此外,滨化股份亦是国内少数能够制造用于先进半导体工艺的电子级氢氟酸的生产商之一。

截至今年上半年末,滨化股份已将产品分销至全球超过100个国家及地区,但公司的主要收入仍来自国内。报告期内,公司的海外收入占比分别仅为6.1%、5.4%、3.4%和2.9%。

去年“增收不增利”

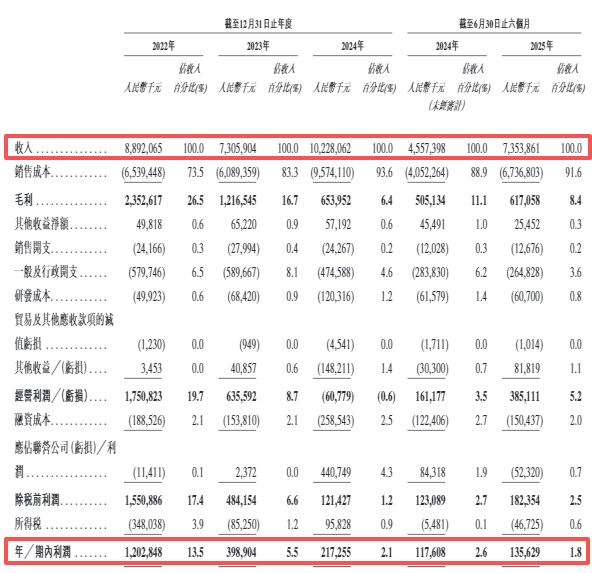

业绩方面,报告期内,滨化股份分别实现营收88.92亿元、73.06亿元、102.28亿元和73.54亿元。同期,公司实现净利润12.03亿元、3.99亿元、2.17亿元和1.36亿元。可以看出,虽然公司2024年的营收增长了40%,但该年的净利润却下滑了45.54%,出现“增收不增利”的情况。而2023年,滨化股份的营收和净利润甚至出现了“双降”的情况。

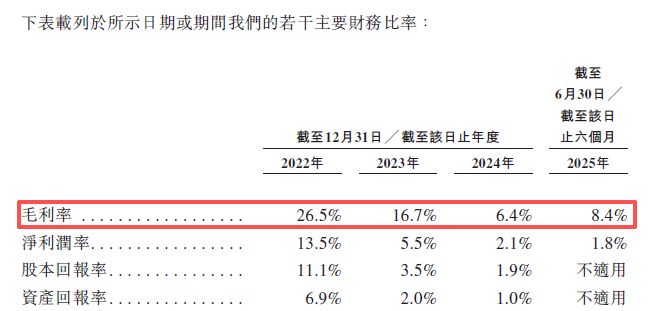

报告期内,滨化股份的毛利率从2022年的26.5%大幅降至2025年上半年的8.4%,累计降幅18.1个百分点。

滨化股份采用以直销为主、分销为辅的销售模式。不过,报告期内公司透过分销商销售产生的收入占比分别为23.2%、25.2%、33.0%和33.8%,呈上升趋势。

公司的原材料主要包括原盐、液化石油气(主要是丙烷和丁烷)、原煤及其他。报告期内,滨化股份主要向中国及海外供应商采购原材料,同时公司能够独立生产所需的部分原材料。报告期内,滨化股份对前五大供应商的采购额占总采购额的比分别为28.4%、27.7%、46.5%和49.0%,呈不断集中的趋势。同期,公司对最大单一供应商的采购额占比分别为12.8%、15.2%、19.8%和19.8%。

公司也在招股书中提及,“这种供应商集中风险及依赖可能会导致多种挑战,包括潜在的供应中断、供应商定价能力增强以及质量控制问题”

每经记者还注意到,报告期内,滨化股份的流动资产均小于流动负债,即流动比率小于1。具体来看,报告期内公司的流动资产分别为45.8亿元、40.34亿元、36.06亿元和50.37亿元。而同期,公司的流动负债分别为47.02亿元、59.21亿元、56.64亿元和72.69亿元,均高于同期的流动资产。

去年曾终止14亿元定增,前董事长减持计划仍在进行中

滨化股份的历史可追溯至1968年,当时其前身惠民地区北镇化工厂成立,其后更名为山东滨州化工厂。1998年5月21日,山东滨州化工厂重组为有限责任公司,成立山东滨州滨化化工有限公司,后更名为山东滨化集团有限责任公司。2007年10月10日,公司完成股份制改制。

2010年2月23日,滨化股份在上交所上市,募资总额20.9亿元。但除了A股IPO募资外,上市至今,滨化股份还通过2012年8月和2014年7月发行中期票据累计融资10亿元。此外,公司还曾在2020年4月发行可转债,募资24亿元。

也就是说,算上A股IPO融资,滨化股份已通过直接融资的方式累计募资54.9亿元。如果此次港股IPO顺利,将是滨化股份A股上市以来第五次通过直接融资的方式融资。

值得注意的是,2023年8月底,滨化股份曾发布定增预案,拟定增募资20亿元,用于包括“24/74.2万吨/年环氧丙烷/甲基叔丁基醚(PO/MTBE)项目”在内的三个项目。然而,2024年5月,公司将定增募资的金额从20亿元下调至14亿元,募投项目也从三个下调为一个。同年10月,公司又终止定增并撤回申请文件。

图片来源:滨化股份公告

截至招股书披露日,滨化股份无控股股东,滨州和宜及滨州和远(作为滨州和宜的普通合伙人)持有滨化股份已发行总股本的9.9%。其中,滨州和宜由山东滨化投资有限公司(作为其有限合伙人)持股99.9%,并由滨州和远(作为其普通合伙人)持股0.1%。滨州和远则分别由滨化股份董事长于江、张立营及监事李民堂拥有40%、30%和30%。

此外,在滨化股份7月底发布拟赴港上市的公告后,前董事长张忠正却在8月初发布减持计划,其因“自身资金需求”,拟减持不超过1688.78万股。截至今日(11月6日),张忠正的这一减持计划仍在进行当中,滨化股份尚未发布任何关于其减持进展的公告。而在上述减持前,张忠正在滨化股份的持股比例已经从2017年以前的10.50%降至5.9%。

针对公司报告期内氯碱化学品营收占比和毛利率下滑等问题,11月6日下午,每经记者以投资者身份致电滨化股份,公司证券部人士表示,这些都是基础的化工产品,价格也比较透明,(拖累毛利率)主要是因为产品价格的下降。

展望未来,该人士表示:“从需求来看,目前大部分烧碱都用于氧化铝生产,下游要看原料和产品的价差,若价差高,下游氧化铝企业开工就会刺激商品需求。”

而对于去年终止14亿元定增与此次港股IPO募资的联系,该人士明确称“没有关系”。他表示,去年的定增项目最后是用了银行授信和自有资金完成了项目建设,目前都在投产了,项目也正在产生现金流,未来公司会逐步将资本结构进行优化。