普惠的消费贷也有大作为!

8月29日,邮储银行(601658.sz)半年报披露,今年上半年,该行旗下中邮消费金融有限公司(下称,中邮消金)实现营业收入39.72亿元,同比仅增长6.95%;而净利润则同比大涨165.97%,高达6.33亿元,折合日赚约352万元,创近五年新高。

据了解,中邮消金成立于2015年11月19日,总部位于广州市南沙区,注册资本30亿元。在股权结构上,邮储银行、星展银行位列第一和第二大股东,持股比例分别为70.5%、16.7%。

出生“名门”的中邮消金,却走出了一条自力更生的发展之路——来自股东协同渠道的业务量占比仅15%,第三方合作助贷渠道的业务量占比反而高达近60%。

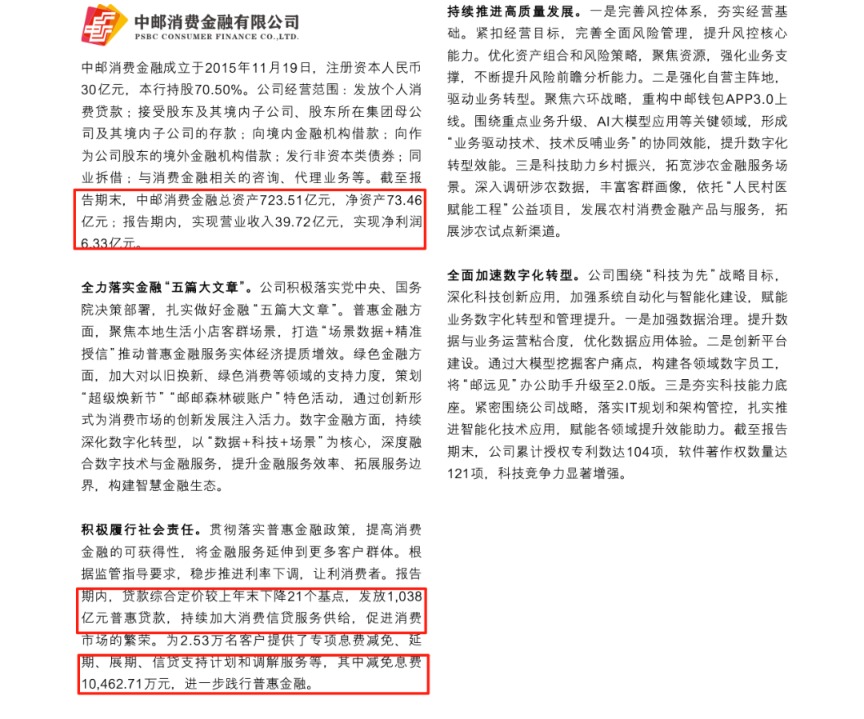

数据显示,今年上半年,中邮消金发放1038亿元的普惠贷款。也就是说,约600亿元的贷款由第三方助贷渠道放出。其中,部分担保类贷款可在用户逾期的情况下,由第三方垫付本息。

不过,随着普惠贷款发放规模的提升,给中邮消金带来的合规与负面风险也不容忽视……

例如,第三方助贷存在贷款利率、费用等关键信息披露不完全;额外收取的担保费、服务费等费用又变相抬高贷款成本,导致用户贷款息费负担过重;以及逾期后的暴力催收等问题。这些往往又是监管处罚和投诉的主要原因。

《产业资本》据公开资料统计发现,近两年,因存在未充分披露合作类产品信息和违反征信异议处理规定,中邮消金及相关责任人合计被监管机构罚款近200万元。

黑猫投诉平台显示,截至8月31日,中邮消金累计投诉量高达1.61万条,主要涉及暴力催收与息费率过高等问题。

这意味着,在严监管的背景下,日赚350万元的中邮消金又将如何平衡合规风险?

不良率降至2.65%

据了解,中邮消金展业模式主要包括:线上自营、线下自营、股东协同和第三方助贷(三方业务)。数据显示,2024年自营和股东协同贷款余额占比较上年同期均有所下降。

截至2024年末,中邮消金线上+线下自营渠道业务余额占比为26.23%。去年同期占比为29.25%。其中,线下自营占比在10%左右,主要通过16家省级营销中心的省会及重点城市开展。

股东协同贷款余额占比为15.37%,去年同期为16.07%。该业务主要在“邮储银行”APP嵌入“邮你贷”产品实现引流获客。

第三方助贷业务占比最高,为58.4%,合作渠道包括蚂蚁、京东、抖音等平台。这些平台则在用户贷款时收取相应的服务费、担保费等费用。

事实上,依靠第三方助贷渠道放贷在消费金融行业十分普遍。这不仅能快速做大放贷规模提升盈利能力,还能凭借助贷中的担保增信防范风险,进一步降低不良贷款率。

不过,第三方助贷平台在放贷中也会向用户额外收取除利息之外的担保费、服务费和会员费等费用。

目前,中邮消金主要产品为“邮你贷”。2025年第一期金融债券发行的评级报告显示,截至2024年末,贷款余额670.47亿元,较上年末增长13.19%。

其中,“邮你贷”产品占贷款余额比为97.04%,余下为中邮消金与金融科技平台、银行等开展的联合贷款。

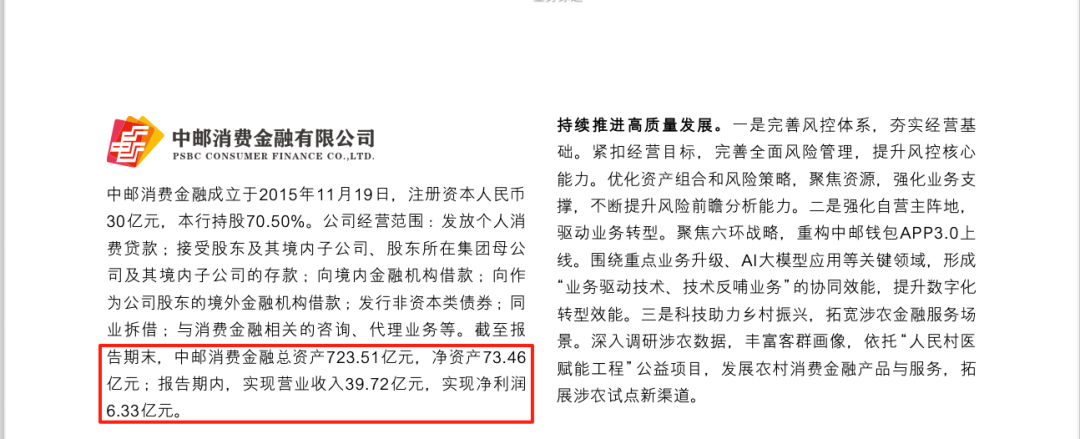

数据显示,截至今年6月底,中邮消金总资产723.51亿元,净资产73.46亿元,发放1038亿元普惠贷款。上半年,实现营业收入39.72亿元,净利润则同比暴涨165.97%,高达6.33亿元。

这一创下新高的净利润水平,不仅是中邮消金下降了21个基点的贷款综合定价所取得,还是只用了半年时间就赚到了去年全年近八成的净利润。2024年,中邮消金实现净利润8.04亿元,同比增长54.02%。

值得注意的是,中邮消金保持净利润持续增长的功劳还有来自所得税的无私贡献。

据2025年第一期金融债券募集说明书(下称,《募集说明书》)披露,中邮消金2023年获得国家高新技术企业认定资格,2022年-2024年期间享受减按15%的优惠税率缴纳企业所得税。直接导致中邮消金所得税从2023年的3.87亿元大幅下降至2024年的1.01亿元,净减少所得税额高达2.86亿元。

同时,2024年,中邮消金资产质量也有所改善,不良率为2.65%;2022年-2023年分别为3.07%、3.16%。

对此,联合资信评级报告中特别指出,“公司不良贷款率高于行业平均水平,信贷资产质量面临下行压力,信用风险成本上升进而导致近年来收益率指标波动较大”。

为了降低信用风险,中邮消金还大比例核销不良贷款。据中邮消金2024年金融债券(第一期)发行报告透露,2021年~2023年分别核销不良贷款为22.59亿元、39.32亿元和43.42亿元。

去年又多次转让不良贷款。2024年5月和11月,中邮消金发布了两期个人不良贷款转让公告,转让的总本息金额为11.88亿元。

2024年12月,中邮消金发布了2024年第3-6期个人不良贷款(个人消费贷款)转让公告。该四期不良贷款未偿本息总额高达71.72亿元,起拍总额为1.52亿元,平均折扣率为0.2折。几乎是在“打骨折”甩卖不良贷款。

这些被打包甩卖的不良资产,债务平均逾期时间是1335天,约为3.7年。从侧面不仅反映出了中邮消金逾期的风险,还会因逾期的催收引发一系列投诉。

催收纠纷不断

事实上,不良贷款的转让帮助中邮消金核销逾期坏账的同时,对逾期用户的催收并不会随着核销而终止。

按规定新债权人受让债权的同时,也接管了催收权。在合法的情况下,新债权人可继续催收,但禁止暴力催收。

《产业资本》统计发现,2024年中邮消金通过三次转让合计约80亿元的不良贷款后,资产质量明显改善,不良贷款率降到近年新低的2.65%。

按理说,中邮消金被监管的处罚和投诉量也应随之下降,但事实又恰恰相反。

2024年7月,中邮消金因“违反征信异议处理规定”被人民银行罚78万元。时任公司风险管理部副总经理陈某,对此次违规行为负直接责任,被处以15.6万元的罚款。

罚单信息公示后,中邮消金公开表示,诚恳接受处罚与监督,现已完成整改工作,杜绝征信合规的风险隐患。

今年4月7日,国家金融监督管理总局广东监管局发布的一则行政处罚信息显示,中邮消金因未充分披露合作类产品信息,贷后管理不到位、部分消费贷款被挪用被处以85万元罚款。

时任中邮消金市场协同部副总经理李某某、市场协同部产品运营专家丁某某均因未充分披露合作类产品信息被警告;时任营运管理部总经理涂某因部分消费贷款被挪用和贷后管理不到位被警告。

上述不到一年的时间里,中邮消金“连吃”两单罚单,单位与个人合计被罚178.6万元。而从未充分披露合作类产品信息的处罚内容来看,第三方业务或是中邮消金投诉的重灾区。

据黑猫投诉平台数据,截至8月31日,中邮消金累计投诉量高达1.61万条,主要涉及暴力催收与息费率过高等问题。

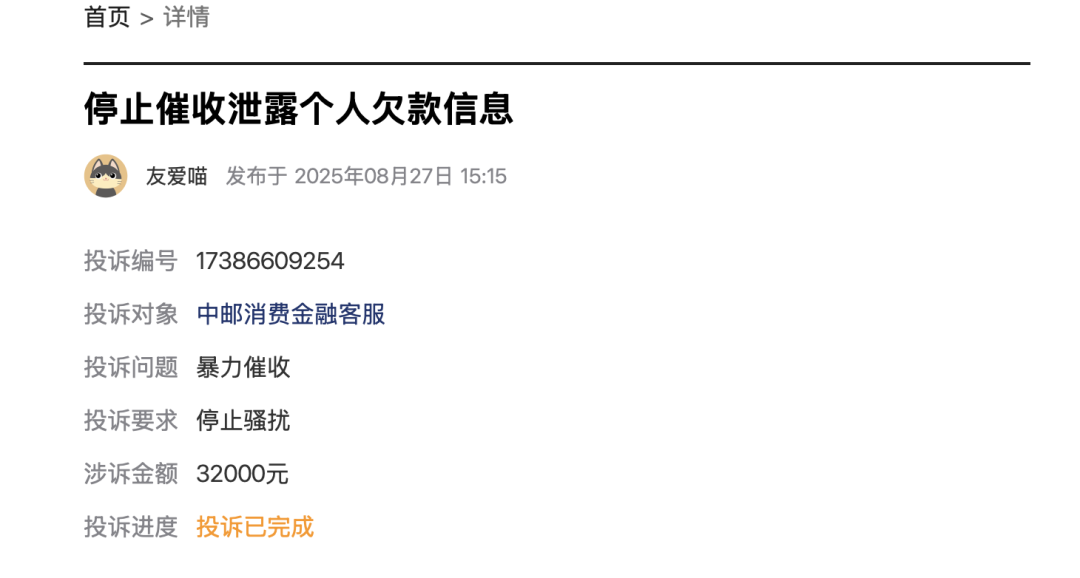

8月27日,有用户在黑猫平台投诉中邮消金暴力催收,并呼吁停止催收泄露个人欠款信息。“我在平台有笔欠款,因个人原因导致逾期。”该用户表示,“催收人员以私人号码频繁发送催收信息,向他人泄露个人欠款信息,暴力催收,希望平台能协商。”

该投诉涉及金额3.2万元,目前黑猫平台显示的处理进展为“已完成”状态。

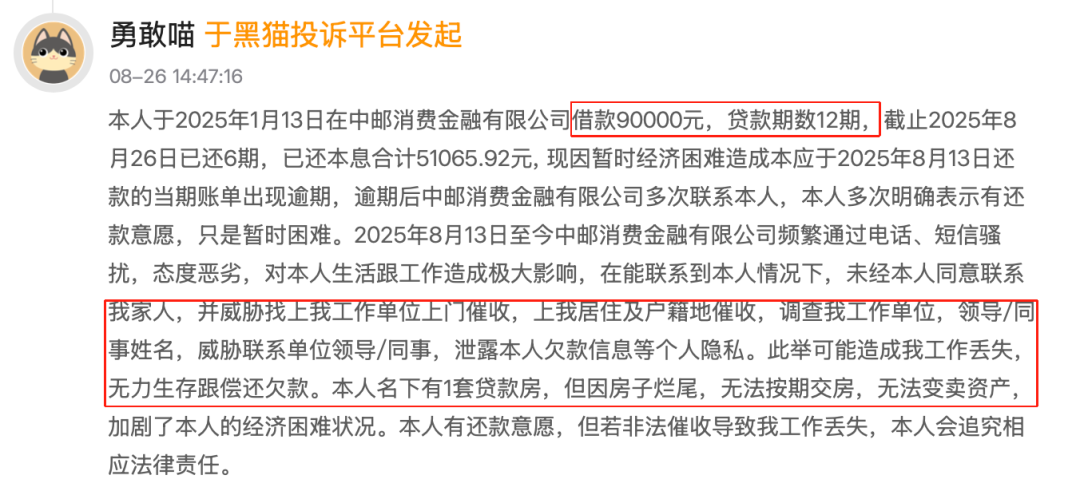

同日,还有用户在黑猫平台投诉称,“中邮消金太过分,暴力催收骚扰同事并辱骂。”据他介绍,中邮消金暴力催收的手段是通过短信微信,以及电联身边同事传播欠款,并夸张放大加言语辱骂。目前,该投诉内容的处理进展为“已回复”状态。

据黑猫平台显示,催收人员在催收时称,要到用户单位、居住及户籍地催收,并联系单位领导与同事。因担心丢掉工作,用户只能向平台投诉寻求解决办法,希望停止骚扰。

“本人有还款意愿,但若非法催收导致我工作丢失,本人会追究相应法律责任。”该用户强调。

针对上述投诉内容,中邮消金客服称,曾多次联系用户均未果。并于8月28日向黑猫平台提交了“完成”投诉的申请。

按黑猫平台规则,若五日内用户未进一步操作,系统将自动变更为“已完成”状态。

事实上,针对催收“手段极端化”、“范围扩大化”和“后果严重化”给借款人造成巨大心理负担的情形,监管机构已经制定了相关法规明令禁止。

2024年3月份,国家金融管理监督总局出台《消费金融公司管理办法》第56条明确规定:全面禁止暴力、威胁、骚扰等催收手段,并首次明确限制对“无关第三方”的骚扰。

显然,在监管法规不断完善下,日赚350万元的中邮消金,方能更好地践行普惠金融的初心!