12月13日,中国中冶(601618)公告称,拟于2025年12月29日召开2025年第一次临时股东会,审议出售资产暨关联交易等四项议案。

此前的12月8日晚间,中国中冶披露公告称,公司拟将所持有的中冶置业100%股权及公司对中冶置业的标的债权一并出售给五矿地产控股,将所持有的有色院、中冶铜锌、瑞木管理100%股权和中冶金吉67.02%的股权出售给中国五矿,公司控股子公司中国华冶拟将其持有的华冶杜达100%的股权出售给中国五矿或其指定主体。本次交易价格为606.76亿元。

公告显示,本次交易构成关联交易,不构成重大资产重组。通过本次交易,中国中冶将剥离非核心资产并优化配置资源。未来,公司将聚焦冶金工程、有色与矿山工程建设和运营、高端基建、工业建筑和新兴产业等领域。

不过,市场对这次交易并不买账。交易公告次日,也就是12月9日,中国中冶开盘直接跳空低开4.72个百分点,以跌停价3.05元收盘。此后,股价继续走弱,截至12月15日最低下探至2.9元/股。

矿业巨头梦碎,中国中冶遭用脚投票

市场对本次交易用脚投票,原因是上市公司将投资人最看重的有色资源资产剥离出去。

中国中冶的矿产资源主要集中在镍、钴、铜、铅、锌等金属品种的采矿、选矿、冶炼等领域,现有海外矿山7座。

天风证券2025年10月发布的研报称,公司主要的三座在产矿山上半年实现营收28.2亿元,占公司总营收的1.2%,实现归中方利润5.5亿元,占公司归母净利润的17.8%,矿产资源业务逐步成为公司稳定可持续发展的重要力量。三座主要在产矿山目前在手资源量为:镍211.5万吨、钴21.9万吨、铜179.1万吨、铅31.4万吨、锌61.5万吨,生产氢氧化镍钴含镍/氢氧化镍钴含钴/粗铜/铅精矿含铅/锌精矿含锌分别为15534吨、1435吨、11562吨、5029吨、23331吨。

更受市场期待的是,中国中冶还有两座待产铜矿山。

第一座是巴基斯坦锡亚迪克铜矿,公司持股80%。该矿2023年底铜资源量378万吨,铜平均品位0.302%,项目所涉巴基斯坦相关审批程序已全部申请并基本获批,国内相关审批程序正在进行,公司正持续推进项目开发前期各项工作。

第二座是阿富汗艾娜克铜矿,公司持股75%。截至2024年底,整体资源量1236万吨,属于特大型铜矿床,品位高。截至2025上半年末,该项目正在推进前期准备工作。据阿富汗黎明新闻网报道,该项目将于2025年年底启动铜矿开采工程。

2025年铜价屡创新高,LME铜期货年内涨幅超30%,12月5日沪铜主力合约达92910元/吨历史峰值。天风证券指出,铜金属供需中长期存在显著缺口,叠加国内外宏观环境释放积极信号,铜价有望延续上涨趋势。

国投证券研报称,随资源品价格上涨叠加公司未来矿产项目投产,中国中冶矿产资源业务有望迎来价值重估。也正是在矿产资源重估逻辑加持之下,中国中冶股价从4月份的低点2.7元/股,最高涨至10月份的高点4.3元/股,期间最大涨幅59.26%。

而本次出售交易,则是打断了市场对其矿产资源价值重估的逻辑。

本次交易出售的有色资产包括五家子公司,分别为有色院 100%股权、中冶铜锌100%股权、瑞木管理100%股权、中冶金吉67.02%股权、华冶杜达100%股权。

公告显示,有色院主要从事有色领域的工程设计和配套工程服务,中冶铜锌主营业务为铜矿资源开发,瑞木管理和中冶金吉主营镍钴资源开发管理,华冶杜达主业为铅锌资源开发。

上面五家子公司2024年营收分别为87.18亿元、24.67亿元、0、29.65亿元、7.59亿元,合计149.09亿元;按照持股比例计算,五家子公司贡献给上市公司的净利润分别为3.39亿元、2.75亿元、0、2.99亿元、1.51亿元,合计10.64亿元。

这不是一笔小数目,上述净利润合计值占中国中冶2024年归母净利润的比例达到15.77%。这也就意味着,在本次出售交易完成后,超10亿元以上的净利润将永远消失于中国中冶损益表。

更值得关注的是,最有想象空间的巴基斯坦锡亚迪克和阿富汗艾娜克两大待产铜矿,均在中冶铜锌旗下。而在这次交易中,子公司中冶铜锌将被出售给关联方。这也就意味着,最具有想象空间的铜矿,将不再属于中国中冶。

所以,没有了矿场资源加持的中国中冶,被市场用股价下跌投出反对票。

交易价格方面,中冶铜锌100%股权评估值122.4亿元,增值率182.99%;瑞木管理100%股权评估值1091万元;中冶金吉67.02%股权评估值50.36亿元,增值率183.51%;华冶杜达 100%股权评估值16.57亿元,增值率789.57%;有色院100%股权评估值10.5亿元,增值率125.53%。

中冶铜锌作为评估值最高的子公司,旗下主要资产为铜矿。A股上市公司中,同行中的紫金矿业(601899)、洛阳钼业(603993)、藏格矿业(000408),12月15日收盘PB分别为4.97倍、4.93倍、7.56倍。

很显然,中国中冶本次关联出售中冶铜锌的PB,低于同行水平。

负债率78%,甩卖地产业务回款

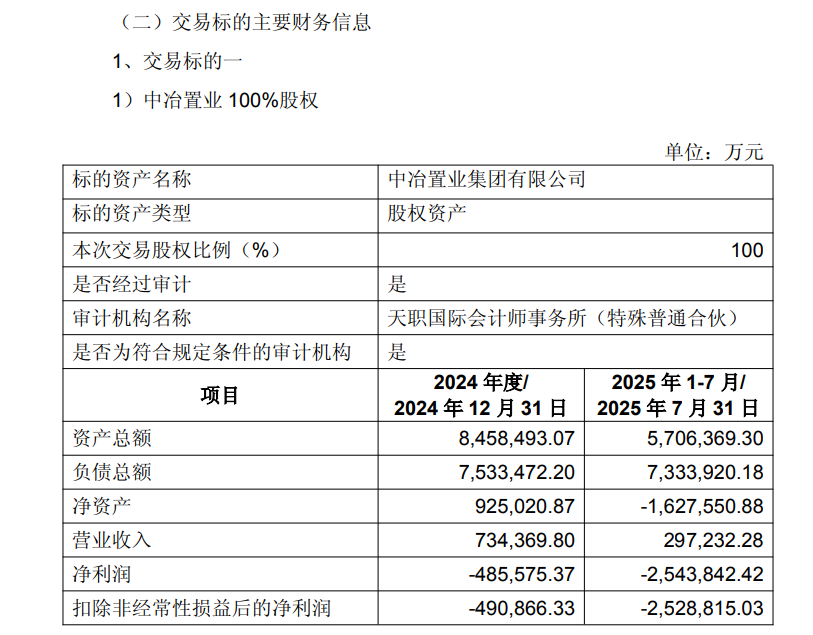

本次出售的另外一块资产是地产业务,出售标的为中冶置业100%股权及对中冶置业的债权,交易价格312.37亿元,估值增值率为-45.18%。

中冶置业成立于2001年,是中国五矿骨干子企业、中国中冶房地产板块核心企业,亦是国务院国资委首批认定的16家以房地产为主业的中央企业之一,拥有房地产开发、物业管理两项国家一级资质,主营业务聚焦房地产开发与销售,同时涵盖物业管理、商业地产等多元化领域。

创立后,中冶置业曾在土地市场表现活跃,经营一度高光。2010年至2016年间,其多次竞得核心地块,其中2010年以200.34亿元竞得南京下关区滨江两地块,2012年再以56.2亿元拿下该区域另一地块,三块地总价256.54亿元,登顶“南京总价地王”与“全国总价地王”,后续还拿下天津“新八大里”、武汉青山滨江商务区等重点地块,颇受市场关注。

但伴随房地产行业调整,中冶置业近年陷入持续亏损,直至资不抵债。财务数据显示,2024年其亏损额已达48.56亿元;2025年亏损态势加剧,1-7月实现营业收入29.72亿元,净利润亏损254.38亿元。截至2025年7月31日,资产总额570.64亿元,负债总额733.39亿元,净资产为-162.76亿元,陷入资不抵债状态。

在此次交易背后,《财中社》还注意到,中国中冶最新的资产负债率也已经达到78.71%。截至2025年三季度末,公司短期借款、一年内到期的非流动负债、长期借款、应付债券分别为555.85亿元、170.4亿元、454.21亿元、53.79亿元,有息负债总计约1234.25亿元,而货币资金只有515.29亿元。

业绩方面,中国中冶2025年前三季度营业收入为3350.94亿元,同比下降18.79%;归母净利润为39.70亿元,同比下降41.88%;扣非归母净利润为30.51亿元,同比下降45.74%。

光大证券研报指出,受钢铁行业需求下滑、建筑行业增长乏力及房地产行业深度调整等影响,叠加公司转型下业务结构调整,公司合同转化率放缓,经营持续承压。

该研报还显示,2025年1-9月,中国中冶新签合同7606.7亿元,同比下降14.7%,完成年度计划新签的66.1%,国内、海外新签合同金额分别为6937.7亿元、669亿元,同比变动为-16.5%、10.1%。第三季度,公司新签合同为2124.8亿元,同比下降0.7%,国内、海外新签合同金额分别为2032.7亿元、92.1亿元,同比变动3.4%、-46.5%。