一个跌停将中国中冶(601618.SH/1618.HK)资产剥离背后的争议摆上台面。

中国中冶计划以606.76亿元总价,将旗下中冶置业、中冶铜锌、瑞木管理等核心资产打包出售给控股股东中国五矿集团及其关联方。此次交易的核心矛盾,集中在“剥离资产的价值失衡”与“企业战略转型的模糊性”两大焦点上。一边是资不抵债、持续巨亏的地产业务被剥离,被业内视为“甩掉包袱”;另一边却是盈利能力最强、正处价值上升期的矿产资源业务被同步出售,这让投资者难以理解公司转型逻辑。

更让市场疑虑的是,交易标的中部分资产评估增值率悬殊,从-45.18%到419666.17%的极端差异,缺乏充分透明的评估说明,进一步加剧了市场对交易公允性的质疑。

数据来源:公司公告、界面新闻研究部

甩卖“出血点”地产业务

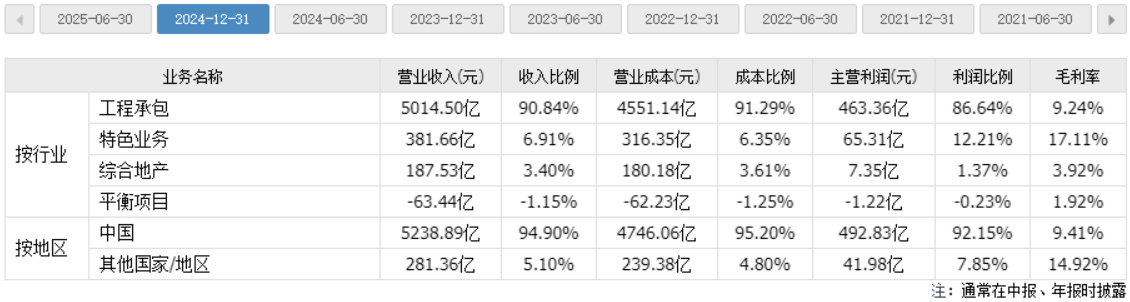

在此次606.76亿元的资产出售方案中,中冶置业100%股权及相关债权以312.37亿元的评估值占据半壁江山,而其-45.18%的评估增值率(即评估值较账面值大幅缩水),直接揭示了这部分资产的“烫手”程度。作为中国中冶旗下负责综合地产业务的核心平台,中冶置业早已成为公司的“利润黑洞”。

财务数据显示,2024年中冶置业扣非后净利润亏损达49亿元;2025年亏损态势进一步恶化,前7个月扣非后亏损飙升至253亿元,净资产跌至-162.8亿元,陷入严重资不抵债的境地。从中国中冶整体业务结构来看,2024年综合地产业务贡献3.4%的收入,毛利率低至3.92%,远低于公司整体盈利水平。

数据来源:公司公告、界面新闻研究部

“在当前地产行业下行周期中,中冶置业的持续巨亏已经成为中国中冶的‘出血点’,每年消耗大量现金流不说,还会影响公司的融资能力和信用评级。”建筑行业分析师王昌磊在接受界面新闻采访时表示,“大股东五矿集团接手这块资产,本质上是为中国中冶‘减负’,让上市公司能够聚焦更具竞争力的业务,从长期来看对投资者并非坏事。”

值得注意的是,此次资产出售规模接近607亿元,而交易前中国中冶的市值在600亿元左右波动,相当于“以接近自身市值的价格甩卖核心资产”。有投资者测算,若扣除中冶置业带来的亏损,中国中冶的盈利水平将得到显著改善。

剥离盈利“压舱石”矿产资源

如果说剥离地产业务是“弃车保帅”,那么将中冶铜锌、中冶金吉、华冶杜达等矿产资源类资产纳入出售清单,则在市场意料之外。

公开信息显示,中国中冶的矿产资源业务主要聚焦镍、钴、铜、铅、锌等有色金属,旗下拥有7座海外矿山,其中巴布亚新几内亚瑞木镍钴矿、巴基斯坦山达克铜金矿、巴基斯坦杜达铅锌矿三大项目构成了盈利核心。尽管这些业务在2025年上半年仅贡献1.2%的营收,却创造了5.5亿元的利润总额,占公司同期利润总额的10.4%,毛利率远超其他业务板块,是名副其实的盈利“压舱石”。

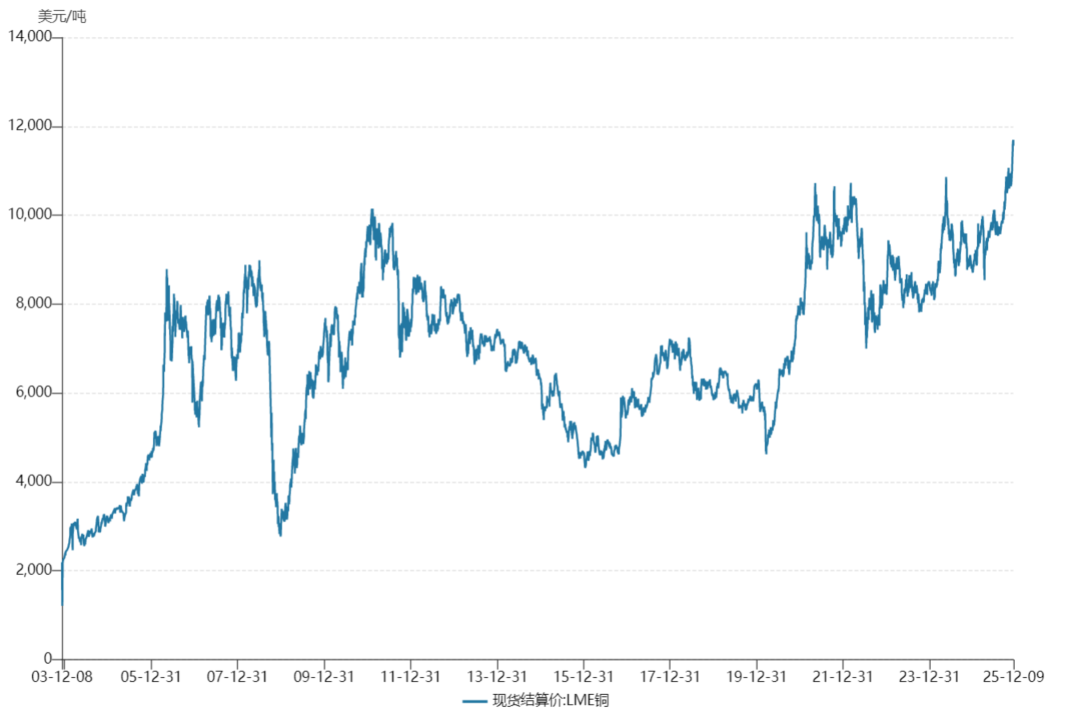

具体来看,瑞木镍钴矿保有镍资源量211.46万吨、钴资源量21.94万吨,2025年上半年实现归属中方利润总额2.3亿元;山达克铜金矿保有铜资源量179.13万吨,同期贡献中方利润1.5亿元;杜达铅锌矿不仅上半年实现1.7亿元中方利润,其北部补充勘探还预计将实现铅锌资源量翻倍,增长潜力显著。更值得关注的是,2025年以来国际铜价持续走高并创历史新高,直接推升了这些矿产资产的内在价值,这也解释了为何中冶铜锌、中冶金吉、华冶杜达的评估增值率分别高达182.99%、183.51%、789.57%。

数据来源:Wind、界面新闻研究部

“在周期上行阶段剥离高盈利资产,违背了基本的企业经营逻辑。”一位长期跟踪中国中冶的券商研究员向界面新闻记者表示,“投资者之所以长期持有中国中冶,很大程度上是看好其矿产资源业务的增值潜力,尤其是在铜价上涨周期中,这部分资产本应是公司的核心增长点,如今被大股东低价接手,市场自然会用脚投票。”

除了资产价值与周期错配的问题,资产评估的透明度不足更引发争议。投行人士杨鸣指出:“中国中冶披露的评估报告存在明显缺陷,比如中冶铜锌采用收益法评估,但未公开收益法下的盈利预测假设、折现率等核心参数,投资者根本无法判断评估值是否公允,这难免让人怀疑交易价格是否存在向大股东倾斜的可能。”

未来的盈利增长点在哪?

在此次剥离的矿产资产中,潜力最大的阿富汗艾娜克铜矿项目,这也成为市场争议焦点中的焦点。这个被业内称为“全球特大型铜矿床”的项目,承载了中国中冶投资者16年的期待,却在即将进入收获期时被纳入出售清单。

艾娜克铜矿位于阿富汗中东部卢格尔省,是全球已探明但尚未大规模开发的特大型铜矿床之一。该项目由中国中冶(持股75%)与江西铜业(持股25%)联合开发,探明铜矿石总储量约7.05亿吨,平均含铜品位1.56%-1.67%(远超全球平均水平),仅铜资源量就达到1236万吨,还伴生大量钴、金等贵金属,经测算整体经济价值超2万亿元。

这个“宝藏项目”的开发历程充满曲折。2008年5月,中冶与江铜联合体击败来自美国、加拿大等国的竞争者,成功与阿富汗政府签署《艾娜克铜矿采矿合同》,获得100%矿权;2009年7月,项目举行开工仪式,同年中国中冶在A股IPO时,该项目被列为核心募投项目之一,募集资金中8.5亿元专门用于项目前期开发。

然而,从2010年开始项目因多种因素陷入停滞。直到今年8月进矿道路竣工通车,解决了物流运输这一核心障碍;11月,项目启动年产10万吨试验性开采,标志着停滞16年的项目终于进入实质开发阶段。根据规划,该项目2026年产能将提升至50万吨/年,2030年全面达产,届时将成为全球重要的铜矿生产基地。

“我们这些长期投资者,陪着公司熬了16年,看着项目从启动到停滞,再到如今终于要‘摘桃子’,结果却被大股东一纸公告买走。”中国中冶的长期投资者张超向界面新闻记者表示,“这个项目是用IPO募集资金投入的,本应属于全体上市公司股东。”

从业绩表现看,中国中冶确实面临转型压力。2023年和2024年,扣非后净利润连续两年下滑;2025年前三季度,营收和扣非后净利润分别下滑18.79%和45.74%,业绩压力持续加大。公司业务中,占营收90%以上的工程承包业务毛利率较低,而占比仅6.91%的特色业务(含矿产资源)是盈利核心,此次将盈利核心剥离后,公司未来的盈利增长点成为未知数。

张超表示,中国中冶此次资产剥离,需要向市场明确两个核心问题:一是剥离优质矿产资产的具体原因,是否与集团整体战略协同有关;二是剥离资产后上市公司的发展规划,如何弥补盈利缺口。如果这些问题得不到明确回应,市场的疑虑难以消除。

12月11日,中国中冶报收2.92元/股,连续三个交易日下跌。