有道笔记截图为德华芯片的机构交流纪要,其核心价值集中在赛道卡位、技术壁垒、业绩弹性三大维度,完全匹配商业航天行业爆发的核心需求:

1. 高景气赛道的核心卡位,需求确定性极强

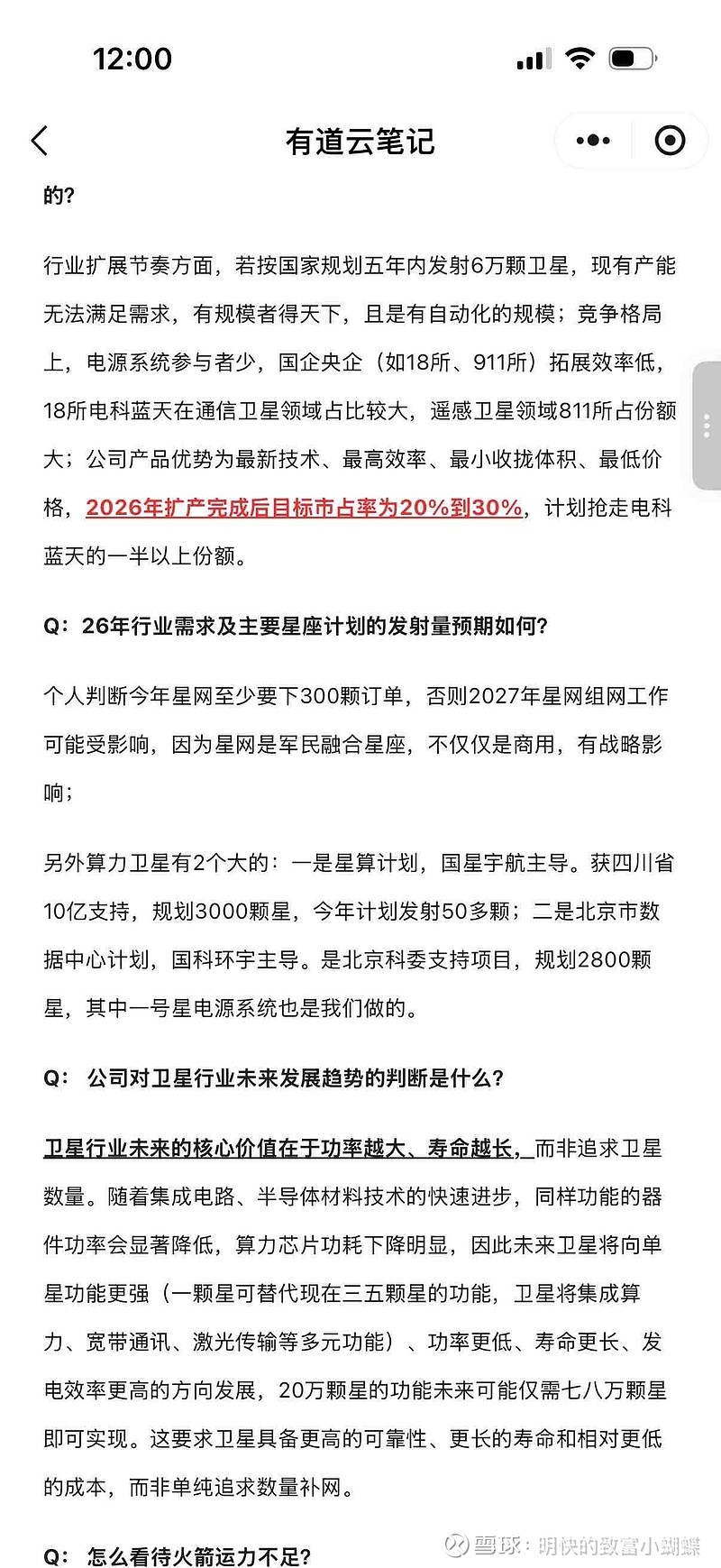

卫星电源系统(太阳翼)是卫星的核心部件,占单星成本的20%-30%,是卫星寿命与功能的核心约束。根据纪要,国家规划五年内发射6万颗卫星,现有产能无法满足需求;2026年仅星网星座就至少需下达300颗卫星订单,叠加国星宇航星算计划(3000颗规划,2026年发射50+颗)、国科环宇北京数据中心计划(2800颗规划)等算力卫星星座,行业需求进入爆发期,为公司提供了充足的市场空间。

2. 全产业链技术壁垒,精准匹配行业未来趋势

德华芯片是国内唯一具备“化合物半导体材料-外延片-芯片-空间能源系统”全产业链自研能力的民营企业,核心技术完全自主可控。纪要明确其产品具备“最新技术、最高效率、最小收拢体积、最低价格”四大优势,自研的全柔性卷迭式太阳翼已完成在轨验证,较传统产品大幅减重、降本,完美契合纪要中“卫星未来向单星功能更强、功率更低、寿命更长发展”的行业趋势,替代传统刚性太阳翼的空间极大。

其核心产品三结砷化镓太阳电池转换效率最高达36.6%,为国内商业化交付的最高水平,成本较行业平均低20%-30%,具备极强的替代竞争力 。

3. 竞争格局优异,市占率提升路径清晰

纪要显示,卫星电源系统行业参与者极少,国企央企(18所、811所、911所)拓展效率低,其中18所电科蓝天在通信卫星领域占比高,811所在遥感卫星领域份额领先。德华芯片凭借技术、成本与响应速度优势,明确2026年扩产完成后目标市占率20%-30%,计划抢占电科蓝天一半以上的份额,目前其外延芯片环节市占率已达35%,稳居行业第一梯队,市占率提升路径高度明确。

4. 产能与业绩弹性充足,兑现确定性高

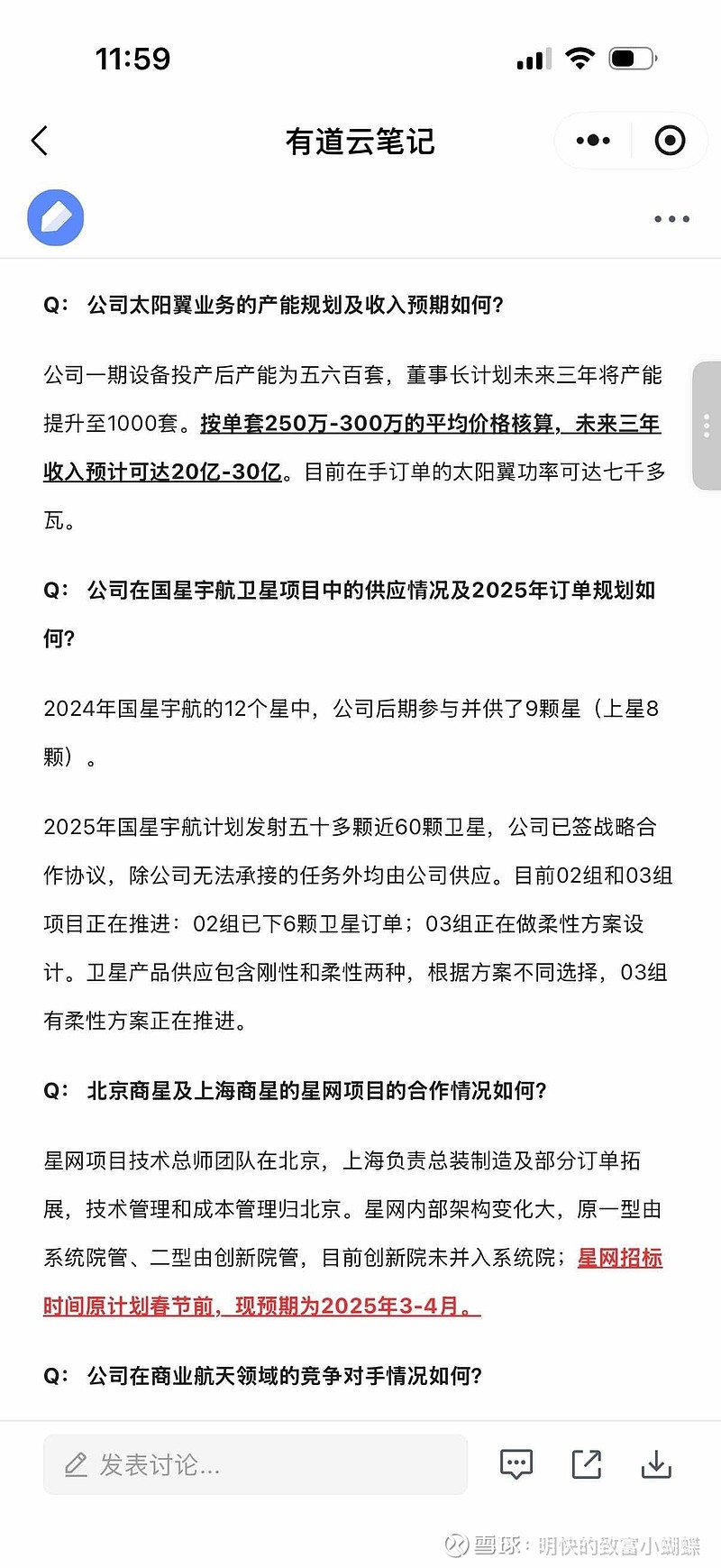

纪要披露,公司一期产能投产后可达五六百套,未来三年产能将提升至1000套;按单套250万-300万元的均价测算,未来三年收入预计可达20亿-30亿元。目前公司已与国星宇航签订50颗星的供应合同,为星网示范星备产30多颗柔性太阳翼,在手订单充足,叠加中山、海南文昌、成都三大生产基地的产能落地,业绩兑现的确定性极强。

二、明阳智能收购注入德华芯片的核心逻辑价值

本次收购并非简单的资产叠加,而是明阳智能从传统地面新能源龙头,向“地面+太空”全场景能源巨头升级的核心战略布局,核心逻辑价值体现在四大维度:

1. 第二增长曲线落地,打破行业周期约束

明阳智能核心主业为风电整机制造,业绩与估值受风电行业招标周期、价格战影响较大。通过收购德华芯片,公司正式切入万亿级商业航天赛道,卡位太空光伏这一高增长、高壁垒、高毛利的核心环节,彻底打开长期增长空间,摆脱对单一风电业务的依赖,实现“风电+地面光伏+太空光伏”的三轮驱动。

2. 技术双向协同,构建全能源技术闭环

明阳智能本身已布局HJT、钙钛矿等前沿光伏技术,钙钛矿/HJT叠层电池实验室效率已突破34%;德华芯片拥有国内领先的砷化镓化合物半导体技术,两者可深度协同研发砷化镓+钙钛矿叠层电池,同时实现地面光伏与太空光伏的技术双向赋能,进一步巩固技术壁垒,成为国内唯一同时覆盖晶硅、钙钛矿、砷化镓三大光伏技术路线的企业。

3. 资源深度赋能,加速德华芯片业绩兑现

明阳智能作为上市公司,拥有充足的资金实力、融资渠道与产业链、政府资源,可彻底解决德华芯片此前的产能扩张瓶颈,加速中山、海南、成都三大基地的产能落地,助力其完成2026年20%-30%市占率的目标;同时,明阳的央企、国企客户资源,可帮助德华芯片进一步拓展星网、航天科技集团等国家队客户,快速抢占市场份额。

4. 资质与赛道准入突破,打开更广阔市场

德华芯片已拥有军工三证等航天领域核心资质,客户覆盖星网、国星宇航、国科环宇等航天领域核心主体。通过本次收购,明阳智能正式获得进入航天军工领域的资质与客户准入,突破了传统新能源业务的边界,为后续在商业航天、军工电子等领域的进一步布局奠定了基础。

三、对明阳智能基本面含金量的增厚意义

1. 业绩端:显著增厚盈利,提升增长中枢

按纪要测算,德华芯片未来三年可实现20亿-30亿元收入,参考空间电源系统行业40%-50%的毛利率,对应净利润可达6亿-10亿元。明阳智能2025年归母净利润中枢约28亿元,收购完成后,公司净利润可增厚20%-30%,同时将公司的长期营收增长中枢从10%-15%提升至20%以上,彻底扭转市场对其增长乏力的预期。

2. 结构端:优化业务结构,平滑周期波动

收购完成后,公司业务结构将从“风电占比超80%”的单一结构,升级为“风电为主、航天新能源快速增长”的多元结构,高增长、高毛利的航天业务占比持续提升,可有效平滑风电行业的周期波动,提升公司盈利的稳定性与抗风险能力。

3. 壁垒端:核心竞争力大幅提升,拉开与同行差距

本次收购后,明阳智能不仅拥有风电领域的全产业链优势,还新增了化合物半导体、空间能源系统的核心技术与壁垒,成为国内唯一同时具备地面全场景能源与太空能源供应能力的企业,与金风科技、运达股份等传统风电同行形成了本质的差异化竞争,核心竞争力与行业地位大幅提升。

4. 估值端:彻底重塑估值体系,打破估值天花板

此前明阳智能的估值完全锚定风电行业,PE长期维持在15-20倍的行业平均水平。收购德华芯片后,公司切入商业航天这一高景气赛道,市场将对其航天业务给予估值溢价,参考商业航天龙头30-50倍的PE估值,公司整体估值体系将被彻底重塑,估值天花板大幅抬升。

四、对明阳智能股价的影响

1. 短期催化:事件驱动密集,股价上行动力充足

2026年上半年,公司将迎来三大核心催化:一是德华芯片收购事项落地(预计2026年Q2完成),二是星网集团批量招标落地(纪要原预期2025年3-4月,目前已进入招标窗口期),三是德华芯片大额订单持续落地。三大事件将持续提升市场情绪,成为股价短期上行的核心动力,预计短期股价有望迎来20%-30%的修复空间。

2. 中期维度:估值与业绩双升,戴维斯双击可期

随着德华芯片产能持续释放、业绩逐步并表,公司将实现“业绩增厚+估值抬升”的戴维斯双击。参考行业平均估值,若公司PE从当前的18倍提升至25倍,叠加20%-30%的业绩增厚,中期股价有望实现50%以上的上涨空间。

3. 长期维度:打开万亿级赛道空间,支撑长期股价上行

商业航天是未来十年的万亿级黄金赛道,太空光伏是其中的核心环节。德华芯片作为国内民营龙头,若顺利实现20%-30%的市占率目标,长期收入规模有望突破50亿元,成为明阳智能的核心增长引擎,支撑公司股价长期上行,彻底打开长期市值空间。

风险提示

本次收购进度不及预期、星网招标规模与落地时间不及预期、德华芯片产能释放与订单获取不及预期、行业竞争加剧等因素,可能会对公司业绩与股价表现产生影响。